1、价增:产品结构升级及高端产品渗透率提升仍具空间

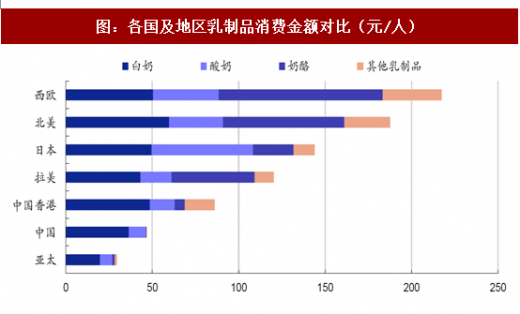

从乳制品消费结构来看,消费升级的路径一般是:奶粉-液体奶-酸奶-奶酪,我国目前仍远未达到成熟阶段,主要消费仍集中在稳步增长的液体奶,酸奶市场保持快速增长的势头,而奶酪尚处于发展初期,故从消费结构来看乳制品消费单价仍有充分空间。

就一二线城市而言,消费水平的快速提升和大量进口高端乳制品的涌入共同造就了价格敏感度较低的消费者,但同时也使得市场竞争趋于激烈、消费者品牌忠诚度也相对较低,未来如高端巴氏奶、低温酸奶、奶酪等高阶产品的消费增加会是一二线市场的主要增量来源,但对乳企的产品创新也会提出非常高的要求。而对于三四线及农村市场而言,常温白奶特别是高端白奶渗透率未来仍有提升空间,而低温产品受制于冷链物流条件的限制渗透率仍明显低于城市,未来伴随更高单价的高端品和低温品占比持续提升,预计农村市场的消费均价还会有较大提升空间。

2、伊利股份:份额提升逻辑明确,全球化及品类扩张更加值得期待

参考观研天下发布《2017-2022年中国乳业行业市场发展现状及十三五投资定位分析报告》

目前市场上对伊利的投资机会分析主要集中于行业回暖、伊利可充分受益其渠道及品牌等优势加快实现份额提升步伐,但伊利的投资价值远不止于此。在低线市场需求转好、乳品消费习惯加速形成的背景下,未来几年乳制品行业的增长动力已十分明确,伊利也的确在凭借领先而深入的渠道布局以及多方面的综合优势保持优于行业的增速水平,持续实现份额提升。但若以更高视角更长时间维度去看,伊利的全球化布局及品类扩张更值得期待。

目前伊利在欧洲、北美洲和大洋洲均已通过合作建立奶源生产基地、与领先乳品生产商战略合作等方式实现布局,并与全球三大认证机构结成战略合作伙伴,还在荷兰成立了中国乳业规格最高的海外研发中心——伊利欧洲研发中心。未来除了持续扩大国内龙头领先优势以外,更应关注伊利走出国门的全球化进程,无论是通过内生还是外延的方式将业务拓展至其他国家,特别是乳业仍在发展早期、成长性高、空间广阔的新兴市场,将会是伊利未来发展的一大突破。

伊利的愿景是成为全球最值得信赖的健康食品提供者,这也反映了公司对自身的定位绝不仅仅是一家乳企,而是更加综合和多元的健康食品集团。截至到目前,伊利的产品结构中仍以乳制品为主导,但伊利已经具备向健康食品进军的实力,公司近两年来也陆续推出女性健康饮品、综合谷物麦片等综合性健康食品试水,反响良好,新品豆奶的推出也已在筹备之中。伊利未来持续推进品类扩张的发展方向已非常明确,这将会帮助公司不断打破现有发展天花板,单个细分品类所在行业增速放缓再也不会成为公司发展的掣肘。此外伊利近两年业一直专注于收购优质的健康食品企业,尽管目前尚未有项目成功实施,但我们预计伊利未来仍将坚持这一发展方向,长期投资价值将不断明确。

从乳制品消费结构来看,消费升级的路径一般是:奶粉-液体奶-酸奶-奶酪,我国目前仍远未达到成熟阶段,主要消费仍集中在稳步增长的液体奶,酸奶市场保持快速增长的势头,而奶酪尚处于发展初期,故从消费结构来看乳制品消费单价仍有充分空间。

图:各国及地区乳制品消费金额对比(元/人)

资料来源:观研天下整理

就一二线城市而言,消费水平的快速提升和大量进口高端乳制品的涌入共同造就了价格敏感度较低的消费者,但同时也使得市场竞争趋于激烈、消费者品牌忠诚度也相对较低,未来如高端巴氏奶、低温酸奶、奶酪等高阶产品的消费增加会是一二线市场的主要增量来源,但对乳企的产品创新也会提出非常高的要求。而对于三四线及农村市场而言,常温白奶特别是高端白奶渗透率未来仍有提升空间,而低温产品受制于冷链物流条件的限制渗透率仍明显低于城市,未来伴随更高单价的高端品和低温品占比持续提升,预计农村市场的消费均价还会有较大提升空间。

表:上海地区部分低温乳制品价格对比

资料来源:观研天下整理

2、伊利股份:份额提升逻辑明确,全球化及品类扩张更加值得期待

参考观研天下发布《2017-2022年中国乳业行业市场发展现状及十三五投资定位分析报告》

目前市场上对伊利的投资机会分析主要集中于行业回暖、伊利可充分受益其渠道及品牌等优势加快实现份额提升步伐,但伊利的投资价值远不止于此。在低线市场需求转好、乳品消费习惯加速形成的背景下,未来几年乳制品行业的增长动力已十分明确,伊利也的确在凭借领先而深入的渠道布局以及多方面的综合优势保持优于行业的增速水平,持续实现份额提升。但若以更高视角更长时间维度去看,伊利的全球化布局及品类扩张更值得期待。

目前伊利在欧洲、北美洲和大洋洲均已通过合作建立奶源生产基地、与领先乳品生产商战略合作等方式实现布局,并与全球三大认证机构结成战略合作伙伴,还在荷兰成立了中国乳业规格最高的海外研发中心——伊利欧洲研发中心。未来除了持续扩大国内龙头领先优势以外,更应关注伊利走出国门的全球化进程,无论是通过内生还是外延的方式将业务拓展至其他国家,特别是乳业仍在发展早期、成长性高、空间广阔的新兴市场,将会是伊利未来发展的一大突破。

伊利的愿景是成为全球最值得信赖的健康食品提供者,这也反映了公司对自身的定位绝不仅仅是一家乳企,而是更加综合和多元的健康食品集团。截至到目前,伊利的产品结构中仍以乳制品为主导,但伊利已经具备向健康食品进军的实力,公司近两年来也陆续推出女性健康饮品、综合谷物麦片等综合性健康食品试水,反响良好,新品豆奶的推出也已在筹备之中。伊利未来持续推进品类扩张的发展方向已非常明确,这将会帮助公司不断打破现有发展天花板,单个细分品类所在行业增速放缓再也不会成为公司发展的掣肘。此外伊利近两年业一直专注于收购优质的健康食品企业,尽管目前尚未有项目成功实施,但我们预计伊利未来仍将坚持这一发展方向,长期投资价值将不断明确。

图:伊利海外布局一览

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(GSL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。