1、 国际奶价由涨转跌,预计国内奶价涨幅收窄

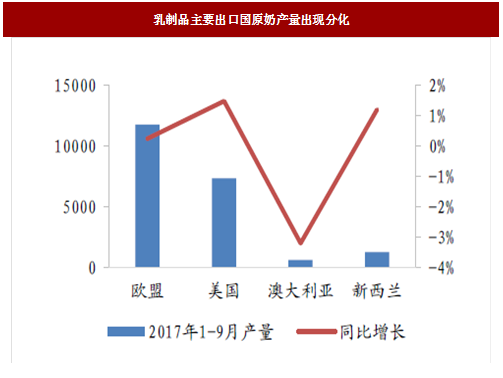

乳制品主要出口国减产预期不一致,部分国家原奶产量快速恢复,致使国际奶价上涨势头终止。根据数据,截止2017年9月,世界主要乳制品出口国欧盟、美国、澳大利亚、新西兰原奶产量分别为11778.7万吨、7364.4万吨、639.1万吨、1275.7万吨,分别同比变化0.25%、1.49%、-3.19%、1.21%。除澳大利亚原奶产量继续下滑以外,其余国家原奶产量呈现不同程度的恢复,预示着一致减产预期不复存在,原奶价格的上涨势头也由此终止。

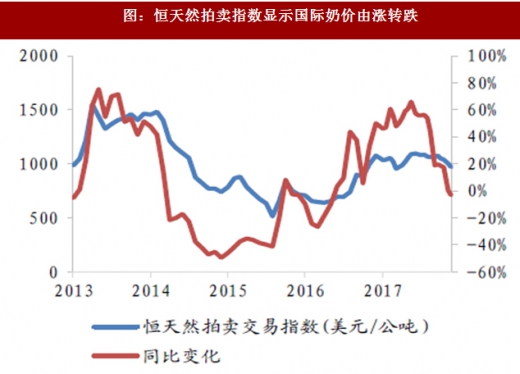

国内外奶价呈现联动效应,国际奶价由涨转跌后,国内奶价涨幅将收窄。对比国际奶价周期性的变化和国内奶价阶段性上涨趋势,国内奶价在2013年后和国际奶价呈现联动效应。我们认为随着国际奶价的上涨势头终止,国内奶价快速上涨的可能性降低,明年国内奶价大概率涨幅收窄,将有利于乳企对原奶成本进行把控。

图:乳制品主要出口国原奶产量出现分化

图:恒天然拍卖指数显示国际奶价由涨转跌

参考观研天下发布《2017-2022年中国乳品行业市场发展现状及十三五发展态势预测报告》2、 乳品行业开始复苏,龙头企业品牌优势凸显

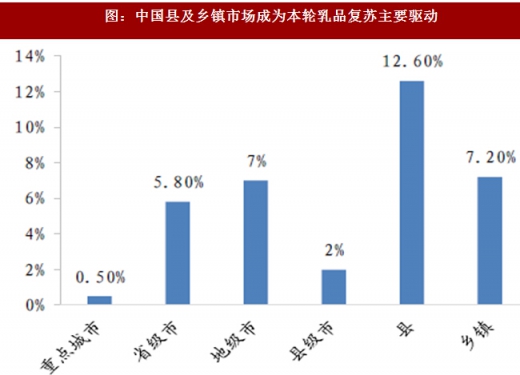

受益消费回暖和升级,乳品行业开始复苏。我们认为本轮乳品行业复苏动力主要来自于三四线乡镇的乳品消费崛起以及乳企产品结构升级。从2011年至2016年,上市乳企营收增速不断下降,直至2017年出现拐点。2017年前9月乳企实现营收806亿元,预计全年营收有望高个位数增长。根据数据,中国县及乡镇市场成为本轮乳品复苏主要驱动力,其乳品消费增速分别达到12.6%和7.2%。另一方面,随着消费升级,乳企的产品结构也不断优化,毛利率呈现上升态势。从2010年至2017年9月,上市乳企毛利率从33%上涨至37%。虽然2017年原奶价格温和上涨叠加包材成本上升,乳企毛利率出现下滑,但随着高毛利产品占比不断提升,乳企毛利率有望在高位保持平稳。

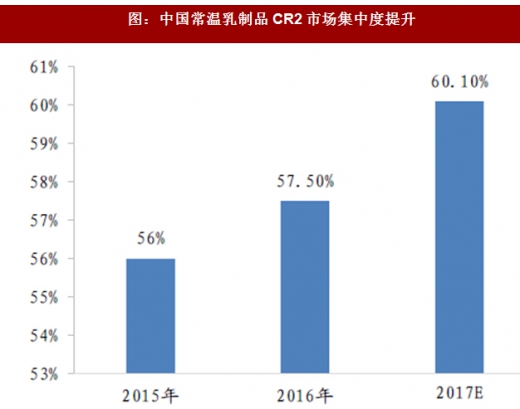

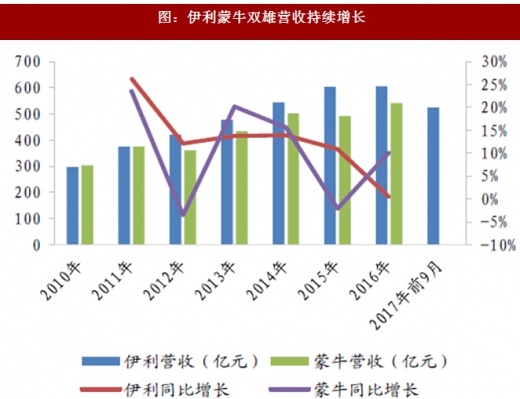

随着中小乳企退出市场,伊利蒙牛加速收割市场份额,龙头企业有望强者恒强。2011年后,伴随着竞争加剧、成本上升,部分乳企难以盈利,中国乳企数量从828家下降到如今的低点638家。在中小乳企逐渐退出市场后,乳业双雄蒙牛伊利开始加速收割市场份额。从2015年至2017年,中国常温乳制品CR2市场集中度从56%预计提升至60.1%。我们预计未来随着竞争格局的逐步改善,乳品行业集中度将进一步提升,龙头伊利和蒙牛有望实现强者恒强。

图:乳品行业终端销售额月度同比增速

图:中国县及乡镇市场成为本轮乳品复苏主要驱动

图:中国常温乳制品CR2市场集中度提升

图:伊利蒙牛双雄营收持续增长

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。