皮肤学级护肤品(狭义功能性护肤品,即日常说的“药妆”):以专业医学研究及临床数据为背书,能缓解或根治部分皮肤问题,如:发痒、刺痛、泛红、红肿、发炎、脱皮等。品牌方大多有医院或生物实验室背景,且产品配方简单、安全,不含公认致敏原,通常含有天然活性物质。随着进入赛道的品牌越来越多,皮肤学级护肤品竞争也进一步加剧。

一、皮肤学级护肤品市场规模

据统计,2019年中国皮肤学级护肤品规模达140亿元(占整体护肤品市场5.7%),同比+31.4%,2014-2019年CAGR+22.5%,增速高于抗衰类(同期CAGR+18.8%)、补水类护肤品(同期CAGR+6.6%)及护肤品大盘(同期CAGR+10.1%)增速。预计2024年皮肤学级护肤品(药妆)市场规模将达428亿元,未来5年CAGR+25%。

根据观研报告网发布的《2021年中国皮肤学级护肤品市场分析报告-行业规模现状与发展商机研究》显示,2010-2019年,我国皮肤学级产品占护肤品的比重从2.8%提升到5.5%,结合现阶段多因素驱动细分行业快速增长以及参考西欧和美国的情况,预计到2025年该比重达到10%,据此计算市场规模约470亿元。

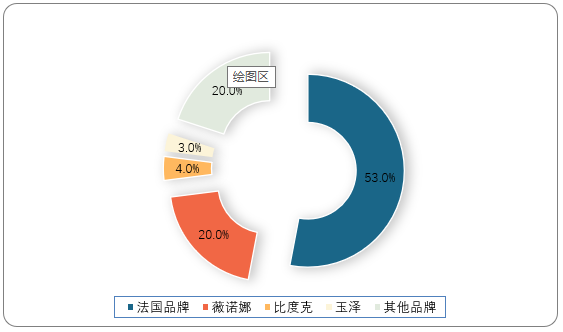

其中,本土品牌薇诺娜市占第一,法国品牌占比超50%,预计未来本土品牌占比将持续提升。据数据显示,2019年中国皮肤学级护肤品中,薇诺娜、比度克、玉泽全渠道销售额分别为27.8亿/5.4亿/3.8亿元,市占率20%/4%/3%,合计27%,而法国品牌占比达53%。

相较成熟的皮肤学级功能性护肤品市场本土品牌占比(法国90%+,日本70%+,美国70%+),我国本土品牌占比仍较低,未来仍有较大提升空间。假设2024年皮肤学级护肤品本土品牌占比提升到50%,将对应约214亿元市场规模。

二、皮肤学级护肤品市场优势

1、问题肌肤带动市场

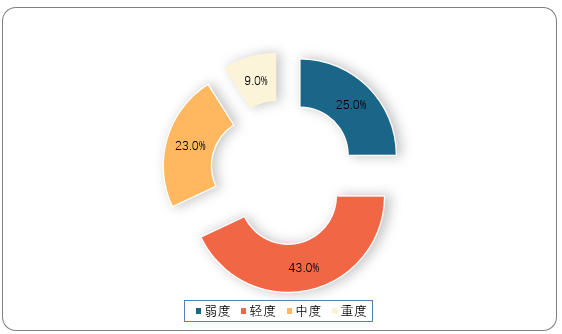

按皮肤问题严重程度分,女性问题肌肤人群中,25%为弱度(发痒、刺痛)、43%为轻度(发痒、刺痛、泛红、脱皮)、23%为中度(发痒、刺痛、泛红、脱皮、红肿)、9%为重度(发痒、刺痛、泛红、脱皮、红肿、发炎)。

国内市场皮肤学级护肤品消费金额提升。观研报告网发布的资料显示,中国人均皮肤学级护肤品消费额从2016年的0.6美元/人上升到2019年的1.2美元/人,增幅+100%。据数据统计,国内弱度、轻度、中度、重度皮肤问题人群月均抗敏产品消费金额分别达100-299/300-999/500-999/500-1499元/月。

二、政策规范行业发展

政策监管趋严,促进需求回流至皮肤学级护肤品市场。2016年后,随着药妆市场快速增长,很多不具备治疗皮肤问题的化妆品在宣传中使用“药物”“医生”“药妆”等词汇吸引消费者购买。2019年,国家药监局出台《化妆品命名规范》,明确表示:“以化妆品名义注册或备案的产品,宣称‘药妆’‘医学护肤品’等‘药妆品’概念,均属违法行为”。

随着政策监管趋严,之前购买涉嫌虚假宣传的药妆护肤品的消费者预计会回流到真正可以治疗、调理皮肤问题的皮肤学级护肤品品牌,如:薇诺娜、玉泽、薇姿、理肤泉等,将进一步促进行业高增长。

三、皮肤学级护肤品营销特点

医学研究为屏障,专业、流量双护航:

1)医研共创保证产品功效:皮肤学级护肤品致力于解决皮肤所存在的问题,其功效建立在科学研究、医学临床检验等基础上,如:玉泽与瑞金医院、华山医院合作,历时6年研发,完成1,386例临床验证;薇诺娜创始人郭振宇曾任滇虹药业董事长,具备深厚医药背景。玉泽、薇诺娜均有多篇品牌直接相关论文支撑,中国知网上,与玉泽品牌直接相关下载量超过130次的有4篇,薇诺娜有26篇。

2)专业型KOL种草+线下体验,增加消费者信任,增强粘性:除网红KOL外,玉泽、薇诺娜均会邀请专业医生进行线上直播,让消费者更加了解自身皮肤问题及产品解决皮肤问题的原理。结合线下问诊体验,进一步挖掘消费者需求。

高营销高投入:

国内皮肤学级护肤品企业的销售费用率、渠道及广告宣传费用率显著高于普通化妆品企业,2020年一季度数据显示,贝泰妮销售费用率为50.4%,其中渠道及广告宣传费用率高达34.2%;华熙生物整体销售费用率达39.6%,其中与广告宣传相关费用率达25.4%;考虑到华熙原料业务的营销投入较少,医疗终端(HA医美针剂等)、功能性护肤品是营销费用的主要投向,二者占营业收入的比例分别约为16%/48%,故皮肤学级性护肤品业务的实际营销费用率显著高于公司整体水平。

一、皮肤学级护肤品市场规模

据统计,2019年中国皮肤学级护肤品规模达140亿元(占整体护肤品市场5.7%),同比+31.4%,2014-2019年CAGR+22.5%,增速高于抗衰类(同期CAGR+18.8%)、补水类护肤品(同期CAGR+6.6%)及护肤品大盘(同期CAGR+10.1%)增速。预计2024年皮肤学级护肤品(药妆)市场规模将达428亿元,未来5年CAGR+25%。

根据观研报告网发布的《2021年中国皮肤学级护肤品市场分析报告-行业规模现状与发展商机研究》显示,2010-2019年,我国皮肤学级产品占护肤品的比重从2.8%提升到5.5%,结合现阶段多因素驱动细分行业快速增长以及参考西欧和美国的情况,预计到2025年该比重达到10%,据此计算市场规模约470亿元。

其中,本土品牌薇诺娜市占第一,法国品牌占比超50%,预计未来本土品牌占比将持续提升。据数据显示,2019年中国皮肤学级护肤品中,薇诺娜、比度克、玉泽全渠道销售额分别为27.8亿/5.4亿/3.8亿元,市占率20%/4%/3%,合计27%,而法国品牌占比达53%。

2019年我国皮肤学级护肤品品牌占比情况

数据来源:公开数据整理

相较成熟的皮肤学级功能性护肤品市场本土品牌占比(法国90%+,日本70%+,美国70%+),我国本土品牌占比仍较低,未来仍有较大提升空间。假设2024年皮肤学级护肤品本土品牌占比提升到50%,将对应约214亿元市场规模。

二、皮肤学级护肤品市场优势

1、问题肌肤带动市场

按皮肤问题严重程度分,女性问题肌肤人群中,25%为弱度(发痒、刺痛)、43%为轻度(发痒、刺痛、泛红、脱皮)、23%为中度(发痒、刺痛、泛红、脱皮、红肿)、9%为重度(发痒、刺痛、泛红、脱皮、红肿、发炎)。

2021年我国女性问题肌肤严重程度占比

数据来源:公开数据整理

国内市场皮肤学级护肤品消费金额提升。观研报告网发布的资料显示,中国人均皮肤学级护肤品消费额从2016年的0.6美元/人上升到2019年的1.2美元/人,增幅+100%。据数据统计,国内弱度、轻度、中度、重度皮肤问题人群月均抗敏产品消费金额分别达100-299/300-999/500-999/500-1499元/月。

二、政策规范行业发展

政策监管趋严,促进需求回流至皮肤学级护肤品市场。2016年后,随着药妆市场快速增长,很多不具备治疗皮肤问题的化妆品在宣传中使用“药物”“医生”“药妆”等词汇吸引消费者购买。2019年,国家药监局出台《化妆品命名规范》,明确表示:“以化妆品名义注册或备案的产品,宣称‘药妆’‘医学护肤品’等‘药妆品’概念,均属违法行为”。

随着政策监管趋严,之前购买涉嫌虚假宣传的药妆护肤品的消费者预计会回流到真正可以治疗、调理皮肤问题的皮肤学级护肤品品牌,如:薇诺娜、玉泽、薇姿、理肤泉等,将进一步促进行业高增长。

三、皮肤学级护肤品营销特点

医学研究为屏障,专业、流量双护航:

1)医研共创保证产品功效:皮肤学级护肤品致力于解决皮肤所存在的问题,其功效建立在科学研究、医学临床检验等基础上,如:玉泽与瑞金医院、华山医院合作,历时6年研发,完成1,386例临床验证;薇诺娜创始人郭振宇曾任滇虹药业董事长,具备深厚医药背景。玉泽、薇诺娜均有多篇品牌直接相关论文支撑,中国知网上,与玉泽品牌直接相关下载量超过130次的有4篇,薇诺娜有26篇。

2)专业型KOL种草+线下体验,增加消费者信任,增强粘性:除网红KOL外,玉泽、薇诺娜均会邀请专业医生进行线上直播,让消费者更加了解自身皮肤问题及产品解决皮肤问题的原理。结合线下问诊体验,进一步挖掘消费者需求。

高营销高投入:

国内皮肤学级护肤品企业的销售费用率、渠道及广告宣传费用率显著高于普通化妆品企业,2020年一季度数据显示,贝泰妮销售费用率为50.4%,其中渠道及广告宣传费用率高达34.2%;华熙生物整体销售费用率达39.6%,其中与广告宣传相关费用率达25.4%;考虑到华熙原料业务的营销投入较少,医疗终端(HA医美针剂等)、功能性护肤品是营销费用的主要投向,二者占营业收入的比例分别约为16%/48%,故皮肤学级性护肤品业务的实际营销费用率显著高于公司整体水平。

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。