一、功能性护肤品行业概述

1、功能性护肤品定义

功效上看,功能性护肤品应该是介于化妆品和药品间的一种特殊品类,我国未对其明确定义。我国《化妆品生产监督条例》仅将化妆品分为特殊、非特殊两类,未明确定义功能性护肤品,也没有设定专属批号,多被归于特殊用途化妆品。

各国对功能性护肤品的管理政策不同:在日本,有《药事法》特别定义的“医药部外品”,监管力度介于普通化妆品和药品之间。在欧洲、美国,一般将功能性护肤品当非处方药,以药品标准来监管和销售。

2、功能性护肤品分类

因此,我们将功能性护肤品定义为具有一种或多种“特殊”功效的护肤品,并将其分为狭义和广义两个范畴:狭义功能性护肤品,也即消费者常提及的“药妆”,广义上我们可分为四类:皮肤学级护肤品、强功效性护肤品、医美级护肤品(“械字号”为主)、含核心中草药成分护肤品。

1)皮肤学级护肤品(狭义功能性护肤品,即日常说的“药妆”):以专业医学研究及临床数据为背书,能缓解或根治部分皮肤问题,如:发痒、刺痛、泛红、红肿、发炎、脱皮等。品牌方大多有医院或生物实验室背景,且产品配方简单、安全,不含公认致敏原,通常含有天然活性物质。代表品牌有:薇姿、理肤泉、雅漾、珂润、薇诺娜、玉泽、米蓓尔等。

2)强功效性护肤品:产品多主打添加热门功效性化学成分,如:透明质酸、烟酰胺、神经酰胺、水杨酸、虾青素、寡肽等;产品主要追求主添加成分对应的功效,如:补水、抗衰、美白、紧致、提亮、淡斑等。代表品牌有:HFP、the ordinary、修丽可、润百颜、夸迪、Bio-MESO肌活等。

3)医美级护肤品(械字号为主):品牌方多有医疗器械生产背景,产品多作为医疗器械上市,按“械字号”审批备案(近年开始增加“妆字号”产品),多用于医疗美容术后修复;产品生产过程严格依照GMP制药标准,安全性较高,功效多以补水修护、舒缓皮肤、清痘抑菌为主,且刺激性较弱。代表品牌有:芙清、敷尔佳、可复美、创福康、绽妍等。

4)含核心中草药成分护肤品:品牌方多为知名中药制剂企业,如:片仔癀、云南白药、马应龙等;产品中添加的核心中草药成分多与品牌主产品添加物相同,有相似功效,如:片仔癀、马应龙八宝组方等,功效以舒缓肌肤、活血、祛痘消炎为主。代表品牌有:片仔癀珍珠霜/膏、云南白药采之汲、马应龙八宝眼霜等。

二、功能性护肤品市场规模

根据观研报告网发布的《2021年中国功能性护肤品市场分析报告-行业发展现状与发展趋势分析》显示,在居民可支配收入的不断提高,国人对外在形象要求与认知持续提升以及核心消费人群结构的变化等一系列因素驱动下,国内护肤品行业近几年来一直保持着稳健的增长。尤其是近两年以来,国内护肤品市场需求迅速增长,行业市场规模增速不断提升。

预计2023年我国护肤品市场规模为3887亿元,同比增长11%,假设之后保持10%增长率,可得2025年时我国护肤品市场规模达到4704亿元。

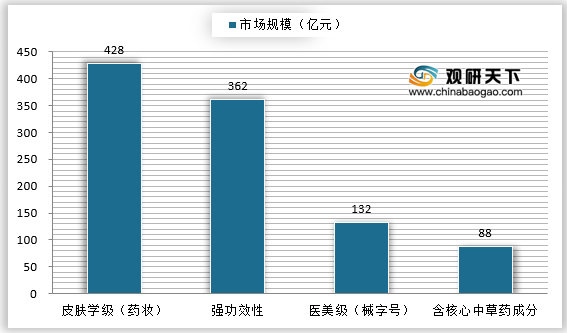

预计到2024年,中国功能性护肤品市场规模将达1,010亿元,占整体护肤品市场22.9%;其中皮肤学级(药妆)、强功效性、医美级(械字号)、含核心中草药护肤品市场规模分别为428亿/362亿/132亿/88亿元,占比分别为42.3%/35.9%/13.1%/8.7%。

三、功能性护肤品市场分析

产品、营销、渠道是化妆品三大核心要素,我们从这三个维度对功能性护肤品进行分析。整体而言,功能性护肤品具有强产品力,研发投入高,功效性突出;但“好酒也怕巷子深”,营销费用率高于普通化妆品,且线上销售占比高。

1、产品研发:重品质,强功效,医研共创。

研发周期较长功能性护肤品更注重产品品质及实际功效,研发费用率一般较高、研发周期较长,更注重与医院(临床数据获取)及实验室(成分及配方研发)的合作。

化妆品的研发涵盖四个方面:基础研究、应用研究(配方)、包材研究、稳健性研究。而功能性护肤品与普通护肤品的研发之间主要区别的特征有:

1)强调与医院的合作,通过临床数据验证产品功效。

2)多与著名实验室合作,共同探索新的活性成份及具有最佳功效的配方。

3)多采用无菌生产流程、无菌封装技术。

2、销售渠道:线上重销售,线下重体验。

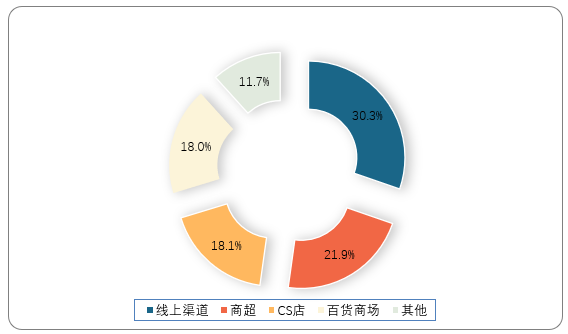

在功能性护肤品销售渠道分布中,皮肤学级护肤品辅以医院及药店体系功能性护肤品以线上渠道为主,皮肤学级护肤品辅以医院及药店体系。据数据统计,2019年美妆个护线上占比达30.3%,同比+27.1%,为第一大渠道。线下渠道中,商超占比21.9%,CS占比18.1%,百货占比18.0%。

其中强功效性护肤品的故事性较强,而优质内容易在互联网端传播,销售渠道大部分在线上。预计未来,线上仍为其主要渠道,线下可能会出现体验店。皮肤学级护肤品同样以线上渠道为主,线下渠道以药房为主。预计未来,线下有可能进驻百货及购物中心,通过专柜进一步树立品牌形象。

3、营销方式:高营销投入,护航产品力。

国内功能性护肤品企业的销售费用率、渠道及广告宣传费用率显著高于普通化妆品企业,高营销投入,护航产品力。

营销方式上,功能性护肤品多采用“医生+网红达人”双KOL,以优质内容实现快速种草。皮肤学级护肤品在医生中认可度高,一般通过皮肤学专家KOL互动及学术会议宣传,增加消费者信任度和粘性。另外,强功效性护肤品由于故事性较强,多采用网红KOL+优质内容种草实现快速。

四、功能性护肤品消费者需求分析

各种社会环境、自身因素的影响下,问题肌肤人群持续增加,对护肤品的需求越来越大。同时随着人们消费能力的提升、对护肤问题的关注,也催生了广大消费者对护肤观念的升级,持续带动功能性护肤品的需求。

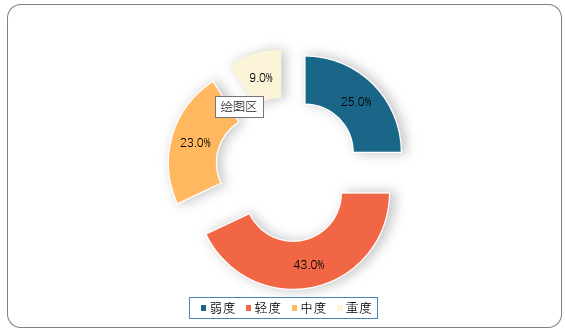

观研报告网发布的资料显示,按皮肤问题严重程度分,女性问题肌肤人群中,25%为弱度(发痒、刺痛)、43%为轻度(发痒、刺痛、泛红、脱皮)、23%为中度(发痒、刺痛、泛红、脱皮、红肿)、9%为重度(发痒、刺痛、泛红、脱皮、红肿、发炎)。

皮肤问题产生的根源在于角质细胞或细胞间脂质受损。从皮肤结构看,皮肤的表皮及真皮细胞主要受角质层细胞及其间脂质保护(即皮肤屏障)。一旦皮肤屏障受损,外界真菌、病毒侵入,容易造成皮肤问题,如:发炎、红肿、脱皮、泛红、发痒、刺痛等。不同人先天的皮肤肤质和后天的外部刺激(如:粉尘、换季、辛辣食物、压力大、暴晒、过度去角质等)均会造成不同程度的皮肤屏障受损。

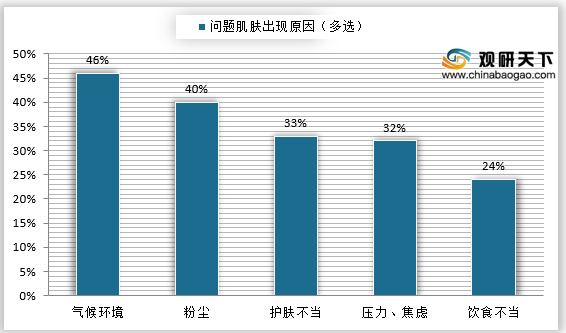

外部环境、内在生活因素、不恰当使用化妆品等均会加剧皮肤问题。据数据统计,46%皮肤问题由气候环境造成,40%由粉尘造成,33%由不恰当使用化妆品瓶造成,32%由压力、焦虑等内在生活因素造成,24%由食物造成。

2、护肤观念升级:消费者需求细化,“种草”为主要宣传途径

1)护肤需求细化,消费者主动搜索:随着消费水平及护肤品渗透率提升,消费者从简单化妆、护肤需求进阶到肌肤健康管理需求,即“美+健康”。据百度指数统计,网民对敏感肌肤的主动搜索指数从2016年3月约300上升到2020年3月约800,增幅+167%。

2)社媒普及&种草:2020年6月小红书护肤话题笔记中敏感肌相关笔记达121万篇,居第二,仅次于美白。年度累计含“敏感肌”关键词的笔记约158万+篇,相关商品2,720件。

3、功效需求偏好:保湿舒缓需求最高,美白抗衰市场较大

具体功能中,补水保湿声量最高,修复舒敏声量增幅最大。据用户说统计,2019年护肤品功效中,讨论声量TOP3为:补水保湿、修复舒缓、美白祛斑,其中补水保湿声量明显高于其他。从增幅角度看,讨论声量增幅TOP3为:修复舒缓、紧致、抗氧化/衰老,说明护肤品消费者对皮肤疾病修护及抗衰老的重视程度在快速提升。

1、功能性护肤品定义

功效上看,功能性护肤品应该是介于化妆品和药品间的一种特殊品类,我国未对其明确定义。我国《化妆品生产监督条例》仅将化妆品分为特殊、非特殊两类,未明确定义功能性护肤品,也没有设定专属批号,多被归于特殊用途化妆品。

各国对功能性护肤品的管理政策不同:在日本,有《药事法》特别定义的“医药部外品”,监管力度介于普通化妆品和药品之间。在欧洲、美国,一般将功能性护肤品当非处方药,以药品标准来监管和销售。

各国对功能性护肤品的监管及相关法律

| 相关法律 |

监管办法 |

主要销售渠道 |

|

| 中国 |

《化妆品卫生监督条例》仅将化妆品分为特殊、非特殊两类。特殊用途化妆品指作为育发、染发、烫发、脱毛、美乳、健美、除臭、祛斑、防晒等用途的化妆品。 |

特殊用途化妆品来监管 |

电商、药店、百货专柜、CS店 |

| 日本 |

《药事法》将“医药品外部”定义为药物以外有特定使用目的、对人体作用温和、不是器具或器械的产品,其中包含含药化妆品。在审批报备上属于药品,由厚生劳动省审核,但在销售时不如药品严格,所有人都可购买。 |

医药品外部来监管 |

药店、药妆店、百货专柜 |

| 美国 |

美国食品医药管理局对“药物、化妆品两者兼有”的产品归于非处方药,按药品管理。 |

药品监管 |

药店、药妆店 |

| 欧盟 |

《欧盟化妆品法规EC1223/2009》认定如果一个产品同时具有药品和化妆品的功能,应按照药品进行管理。 |

药品监管 |

药店、药妆店 |

资料来源:中国国家药监局、日本厚生劳动省、美国食品医药管理局

2、功能性护肤品分类

因此,我们将功能性护肤品定义为具有一种或多种“特殊”功效的护肤品,并将其分为狭义和广义两个范畴:狭义功能性护肤品,也即消费者常提及的“药妆”,广义上我们可分为四类:皮肤学级护肤品、强功效性护肤品、医美级护肤品(“械字号”为主)、含核心中草药成分护肤品。

1)皮肤学级护肤品(狭义功能性护肤品,即日常说的“药妆”):以专业医学研究及临床数据为背书,能缓解或根治部分皮肤问题,如:发痒、刺痛、泛红、红肿、发炎、脱皮等。品牌方大多有医院或生物实验室背景,且产品配方简单、安全,不含公认致敏原,通常含有天然活性物质。代表品牌有:薇姿、理肤泉、雅漾、珂润、薇诺娜、玉泽、米蓓尔等。

2)强功效性护肤品:产品多主打添加热门功效性化学成分,如:透明质酸、烟酰胺、神经酰胺、水杨酸、虾青素、寡肽等;产品主要追求主添加成分对应的功效,如:补水、抗衰、美白、紧致、提亮、淡斑等。代表品牌有:HFP、the ordinary、修丽可、润百颜、夸迪、Bio-MESO肌活等。

3)医美级护肤品(械字号为主):品牌方多有医疗器械生产背景,产品多作为医疗器械上市,按“械字号”审批备案(近年开始增加“妆字号”产品),多用于医疗美容术后修复;产品生产过程严格依照GMP制药标准,安全性较高,功效多以补水修护、舒缓皮肤、清痘抑菌为主,且刺激性较弱。代表品牌有:芙清、敷尔佳、可复美、创福康、绽妍等。

4)含核心中草药成分护肤品:品牌方多为知名中药制剂企业,如:片仔癀、云南白药、马应龙等;产品中添加的核心中草药成分多与品牌主产品添加物相同,有相似功效,如:片仔癀、马应龙八宝组方等,功效以舒缓肌肤、活血、祛痘消炎为主。代表品牌有:片仔癀珍珠霜/膏、云南白药采之汲、马应龙八宝眼霜等。

二、功能性护肤品市场规模

根据观研报告网发布的《2021年中国功能性护肤品市场分析报告-行业发展现状与发展趋势分析》显示,在居民可支配收入的不断提高,国人对外在形象要求与认知持续提升以及核心消费人群结构的变化等一系列因素驱动下,国内护肤品行业近几年来一直保持着稳健的增长。尤其是近两年以来,国内护肤品市场需求迅速增长,行业市场规模增速不断提升。

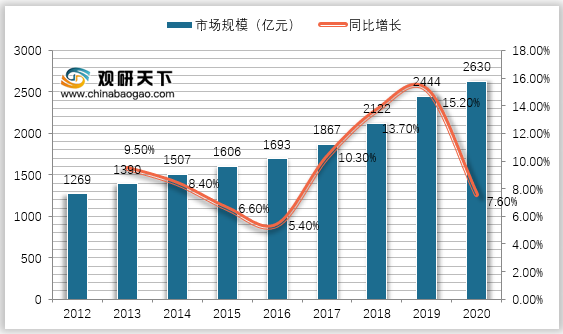

1、国内护肤品市场总规模:全球增速最快市场,持续稳定增长

2020年,我国护肤品达到2630亿市场规模,并持续稳定增长。受疫情影响2020年我国复合增速有所降低,据数据显示,2012-2019年国内护肤品市场年均复合增速达到9.8%,同期全球化护肤品市场年均复合增速仅为1.1%,中国市场已然成为全球护肤品市场规模增速最快的地区。2012-2020年我国护肤品行业市场总规模

数据来源:公开数据整理

预计2023年我国护肤品市场规模为3887亿元,同比增长11%,假设之后保持10%增长率,可得2025年时我国护肤品市场规模达到4704亿元。

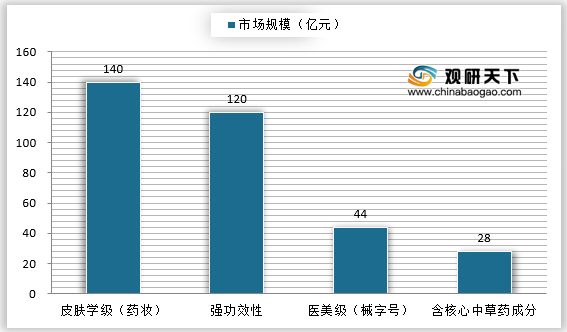

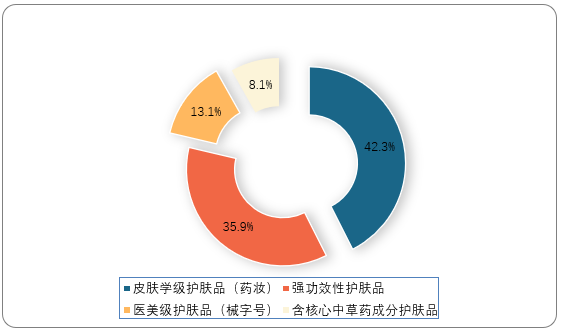

2、中国功能性护肤品市场规模:“药妆”、强功效型护肤品当道

2019年中国功能性护肤品市场规模为332亿元,占整体护肤品市场13.6%,预计未来5年CAGR+24.9%。其中皮肤学级(狭义“药妆”)占比最高,规模为140亿元,占比42.1%;强功效性护肤品为120亿元,占比36.2。医美级(械字号为主)、含核心中草药护肤品市场规模较小,分别为44亿/28亿元,分别占比13.3%/8.4%。2019年中国功能性护肤品市场规模分类

数据来源:公开数据整理

2019年中国功能性护肤品四大细分市场占比

数据来源:公开资料整理

2024年中国功能性护肤品市场规模预测

数据来源:公开数据整理

产品、营销、渠道是化妆品三大核心要素,我们从这三个维度对功能性护肤品进行分析。整体而言,功能性护肤品具有强产品力,研发投入高,功效性突出;但“好酒也怕巷子深”,营销费用率高于普通化妆品,且线上销售占比高。

1、产品研发:重品质,强功效,医研共创。

研发周期较长功能性护肤品更注重产品品质及实际功效,研发费用率一般较高、研发周期较长,更注重与医院(临床数据获取)及实验室(成分及配方研发)的合作。

化妆品的研发涵盖四个方面:基础研究、应用研究(配方)、包材研究、稳健性研究。而功能性护肤品与普通护肤品的研发之间主要区别的特征有:

1)强调与医院的合作,通过临床数据验证产品功效。

2)多与著名实验室合作,共同探索新的活性成份及具有最佳功效的配方。

3)多采用无菌生产流程、无菌封装技术。

2、销售渠道:线上重销售,线下重体验。

在功能性护肤品销售渠道分布中,皮肤学级护肤品辅以医院及药店体系功能性护肤品以线上渠道为主,皮肤学级护肤品辅以医院及药店体系。据数据统计,2019年美妆个护线上占比达30.3%,同比+27.1%,为第一大渠道。线下渠道中,商超占比21.9%,CS占比18.1%,百货占比18.0%。

2019年功能性护肤品销售渠道分布

数据来源:公开数据整理

3、营销方式:高营销投入,护航产品力。

国内功能性护肤品企业的销售费用率、渠道及广告宣传费用率显著高于普通化妆品企业,高营销投入,护航产品力。

营销方式上,功能性护肤品多采用“医生+网红达人”双KOL,以优质内容实现快速种草。皮肤学级护肤品在医生中认可度高,一般通过皮肤学专家KOL互动及学术会议宣传,增加消费者信任度和粘性。另外,强功效性护肤品由于故事性较强,多采用网红KOL+优质内容种草实现快速。

四、功能性护肤品消费者需求分析

各种社会环境、自身因素的影响下,问题肌肤人群持续增加,对护肤品的需求越来越大。同时随着人们消费能力的提升、对护肤问题的关注,也催生了广大消费者对护肤观念的升级,持续带动功能性护肤品的需求。

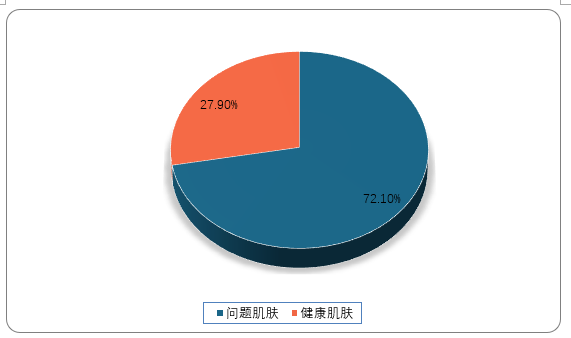

1、问题肌肤增长:问题肌肤人群高达72.1% 多重因素加剧皮肤问题

据中国医师协会皮肤科分会统计,约72.1%的人群存在皮肤问题。皮肤问题治疗需求增多,为功能性护肤品提供了较高的需求市场。2021年我国人口问题肌肤占比

数据来源:公开数据整理

2021年我国女性问题肌肤严重程度占比

数据来源:公开数据整理

外部环境、内在生活因素、不恰当使用化妆品等均会加剧皮肤问题。据数据统计,46%皮肤问题由气候环境造成,40%由粉尘造成,33%由不恰当使用化妆品瓶造成,32%由压力、焦虑等内在生活因素造成,24%由食物造成。

引发问题肌肤的原因占比(多选)

数据来源:公开数据整理

2、护肤观念升级:消费者需求细化,“种草”为主要宣传途径

1)护肤需求细化,消费者主动搜索:随着消费水平及护肤品渗透率提升,消费者从简单化妆、护肤需求进阶到肌肤健康管理需求,即“美+健康”。据百度指数统计,网民对敏感肌肤的主动搜索指数从2016年3月约300上升到2020年3月约800,增幅+167%。

2)社媒普及&种草:2020年6月小红书护肤话题笔记中敏感肌相关笔记达121万篇,居第二,仅次于美白。年度累计含“敏感肌”关键词的笔记约158万+篇,相关商品2,720件。

3、功效需求偏好:保湿舒缓需求最高,美白抗衰市场较大

具体功能中,补水保湿声量最高,修复舒敏声量增幅最大。据用户说统计,2019年护肤品功效中,讨论声量TOP3为:补水保湿、修复舒缓、美白祛斑,其中补水保湿声量明显高于其他。从增幅角度看,讨论声量增幅TOP3为:修复舒缓、紧致、抗氧化/衰老,说明护肤品消费者对皮肤疾病修护及抗衰老的重视程度在快速提升。

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。