共享电单车是共享单车的升级版,用户可通过扫码开锁,循环共享。由于具有更省力、更便捷等特点,深受消费者的青睐。

近几年来,随着物联网、移动互联网、大数据等前沿技术的不断发展,作为可以有效解决用户最后3-10公里的工具,共享电单车被大批量投放到二三线城市,且数量快速增长。有数据显示,2019年,中国共享电单车数量已超过100万辆。而随着各大平台稳步推进共享电单车投放布局,共享电单车需求将进一步被激发,预计2025年共享电单车投放量将达到800万辆左右,收入规模将达到200亿元。

目前我国共享电单车市场仍处于发展早期。据了解,我国两轮电动车有将3亿的市场保有量,日均骑行需求超过7亿次。但目前整个电单车市场高峰期日订单量,还没有一家达到1000万次,可见市场有着较大的增长空间。预计2020年中国共享电单车领域市场交易规模将增长至124.10亿元,相比2019年增长近80亿元。

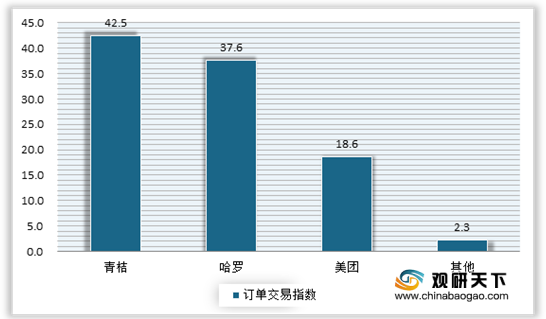

在此背景下,头部企业纷纷加大投放力度。从日订单量上看,2020年6月,哈啰宣布共享电单车日单量做到了约400万单。到8月5日,美团两轮事业部公布消息称,美团电单车日单量已超200万单,是6月份100万日单量的2倍。市场份额方面,2020年10月,青桔以订单交易指数42.5位居中国共享电单车行业榜首;其次为哈啰、美团,分别为37.6、18.6。

而就在企业纷纷加大投放力度的同时,由于超量投放引发乱停乱放,严重妨碍交通,影响市容,以及大量车辆没有上牌照,存在安全隐患(目前长沙街头有共享电单车约46万辆,其中发放了牌照的只有6万多辆。)等因素,长沙的共享电单车企业却忙着清运回收之前投放的共享电单车。据了解,哈啰、美团、青桔、喜宝达等多家企业都于近日在APP上发布了车辆回仓保养、停车点调整等相关通知,并为骑行卡用户开启了退费渠道截至2020年12月2日,长沙市已回收违规投放的共享电单车38万余辆。

与当年共享单车野蛮扩张时期一样,目前我国共享电单车市场也出现了相同的问题。例如乱停乱放,严重影响市容环境;企业对车辆维护不到位,给骑行者带来麻烦。有不少长沙市民表示,有些地方的人行道都被共享电单车占满了,而且越是行人密集区,占道现象越严重。有的路段,行人只能顺着马路边走,太危险了。

不只是长沙,其他一些城市也相继禁止电单车发展。有资料显示显示,截至目前,北京、上海、广州、深圳等城市仍未允许共享电单车进入。例如2020年6月,广东省佛山市交通运输局组织各区约谈共享电单车企业,强调佛山“不鼓励发展共享电动自行车”,并督促企业限期清理已投放的共享电单车。9月,广东省江门市交通运输局发布《关于限期回收存量共享电动自行车的通知》,要求相关企业主动回收已投放的全部共享电单车,并不再继续投放。

国家层面上,为针对共享电单车发展出现的乱想,中国城市公共交通协会标准化委员会联合多家相关企业编制并发布了第一批《共享电单车系列团体标准》,第二批标准的立项工作也将在年底前完成。据了解,第一批《共享电单车系列团体标准》由4项团体标准组成,分别为《共享电动助力车通用技术规范》《共享电动助力车运营服务规范》《共享电动助力车锂离子电池和电池组规范》《共享电动助力车充换电场站建设规范》。这4项标准以《电动自行车安全技术规范强制性国家标准》为基础,对共享电单车车辆运营服务的规范化、锂电池应用的安全性、集中充电场站建设标准等进行了统一规范。据了解,第二批标准计划从共享电单车的停放、锂电池梯次利用、安全运营等角度进行编制。

此外我国有15座城市创新性采取了动态配额管理制度,预计未来该制度将在更多城市推广。在此制度下,企业在线下对车辆的规范化管理能力,成为企业市场准入与准出重要依据。因此,强效的线下管理能力,成为共享两轮车平台长远立足市场的必要条件。有数据显示,截至2020年9月,全国实施动态配额管理制度城市中,青桔单车在60%的城市获得第一名。预计未来随着监管力度的加大,我国共享电动车行业市场将不断规范化。(WW)

相关行业分析报告参考《2020年中国共享电单车产业分析报告-市场规模现状与发展前景评估》。

近几年来,随着物联网、移动互联网、大数据等前沿技术的不断发展,作为可以有效解决用户最后3-10公里的工具,共享电单车被大批量投放到二三线城市,且数量快速增长。有数据显示,2019年,中国共享电单车数量已超过100万辆。而随着各大平台稳步推进共享电单车投放布局,共享电单车需求将进一步被激发,预计2025年共享电单车投放量将达到800万辆左右,收入规模将达到200亿元。

目前我国共享电单车市场仍处于发展早期。据了解,我国两轮电动车有将3亿的市场保有量,日均骑行需求超过7亿次。但目前整个电单车市场高峰期日订单量,还没有一家达到1000万次,可见市场有着较大的增长空间。预计2020年中国共享电单车领域市场交易规模将增长至124.10亿元,相比2019年增长近80亿元。

2019-2020年我国共享电单车领域市场交易规模预测情况

资料来源:公开资料整理

在此背景下,头部企业纷纷加大投放力度。从日订单量上看,2020年6月,哈啰宣布共享电单车日单量做到了约400万单。到8月5日,美团两轮事业部公布消息称,美团电单车日单量已超200万单,是6月份100万日单量的2倍。市场份额方面,2020年10月,青桔以订单交易指数42.5位居中国共享电单车行业榜首;其次为哈啰、美团,分别为37.6、18.6。

2020年10月我国共享电单车市场不同平台交易指数

数据来源:公开数据整理

而就在企业纷纷加大投放力度的同时,由于超量投放引发乱停乱放,严重妨碍交通,影响市容,以及大量车辆没有上牌照,存在安全隐患(目前长沙街头有共享电单车约46万辆,其中发放了牌照的只有6万多辆。)等因素,长沙的共享电单车企业却忙着清运回收之前投放的共享电单车。据了解,哈啰、美团、青桔、喜宝达等多家企业都于近日在APP上发布了车辆回仓保养、停车点调整等相关通知,并为骑行卡用户开启了退费渠道截至2020年12月2日,长沙市已回收违规投放的共享电单车38万余辆。

与当年共享单车野蛮扩张时期一样,目前我国共享电单车市场也出现了相同的问题。例如乱停乱放,严重影响市容环境;企业对车辆维护不到位,给骑行者带来麻烦。有不少长沙市民表示,有些地方的人行道都被共享电单车占满了,而且越是行人密集区,占道现象越严重。有的路段,行人只能顺着马路边走,太危险了。

不只是长沙,其他一些城市也相继禁止电单车发展。有资料显示显示,截至目前,北京、上海、广州、深圳等城市仍未允许共享电单车进入。例如2020年6月,广东省佛山市交通运输局组织各区约谈共享电单车企业,强调佛山“不鼓励发展共享电动自行车”,并督促企业限期清理已投放的共享电单车。9月,广东省江门市交通运输局发布《关于限期回收存量共享电动自行车的通知》,要求相关企业主动回收已投放的全部共享电单车,并不再继续投放。

国家层面上,为针对共享电单车发展出现的乱想,中国城市公共交通协会标准化委员会联合多家相关企业编制并发布了第一批《共享电单车系列团体标准》,第二批标准的立项工作也将在年底前完成。据了解,第一批《共享电单车系列团体标准》由4项团体标准组成,分别为《共享电动助力车通用技术规范》《共享电动助力车运营服务规范》《共享电动助力车锂离子电池和电池组规范》《共享电动助力车充换电场站建设规范》。这4项标准以《电动自行车安全技术规范强制性国家标准》为基础,对共享电单车车辆运营服务的规范化、锂电池应用的安全性、集中充电场站建设标准等进行了统一规范。据了解,第二批标准计划从共享电单车的停放、锂电池梯次利用、安全运营等角度进行编制。

此外我国有15座城市创新性采取了动态配额管理制度,预计未来该制度将在更多城市推广。在此制度下,企业在线下对车辆的规范化管理能力,成为企业市场准入与准出重要依据。因此,强效的线下管理能力,成为共享两轮车平台长远立足市场的必要条件。有数据显示,截至2020年9月,全国实施动态配额管理制度城市中,青桔单车在60%的城市获得第一名。预计未来随着监管力度的加大,我国共享电动车行业市场将不断规范化。(WW)

相关行业分析报告参考《2020年中国共享电单车产业分析报告-市场规模现状与发展前景评估》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。