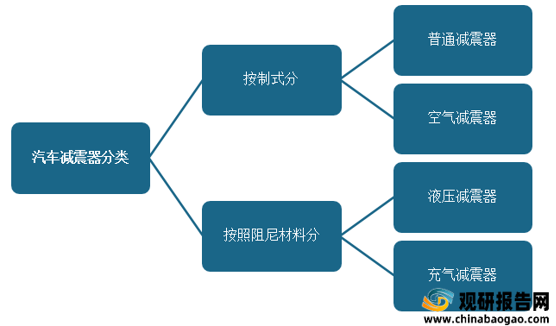

汽车减震器是汽车使用过程中的易损配件,也叫汽车避震器,主要是改善汽车行驶的平顺性和舒适性,属于汽车的悬挂系统。按制式分,减震器主要分为普通减震器与空气减震器两种。按照阻尼材料来划分,减震器可以分为液压减震器与充气减震器两大类;其中由于具有动态性能稳定、刚度高、耐磨损、密封性好、无噪声、维护方便、可靠性好、安全性高、使用寿命长、性价比较高等优良特性,液压减震器是我国汽车减震器市场上主流产品。

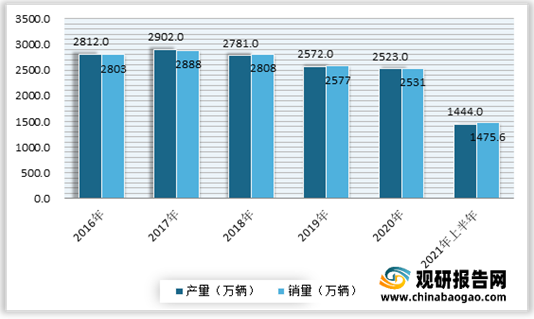

减震器是汽车零部件的一种,随着我国汽车产业快速发展,我国汽车减震器生产能力随之不断提升。虽然自2018年以来,受购置税优惠政策退出、宏观经济增速回落、中美贸易战等因素的影响,我国汽车产销量下滑。尤其是进入2020年,受疫情影响,市场进一步下滑。但进入2021年,随着疫情的有效控制,我国汽车产业继续平稳向好,且我国仍是全球最大汽车产销国,并且我国人均汽车保有量依然较低,汽车市场仍有较大增长空间,从而可见我国汽车减震器市场仍有着较大的发展空间。

根据数据显示,2021年1-7月,汽车产销分别完成1444万辆和1475.6万辆,同比分别增长17.2%和19.3%。初步统计1-8月汽车产销有望突破1600万辆,同比增长10%左右。

而虽然近年来不断发展,但由于我国减震器行业起步较晚,发展时间较短,研发创新能力较弱,技术水平较低,生产的产品质量相对较差,相比于发达国家,还处于其80 年代的水平。因此可见,还有很大的差距。

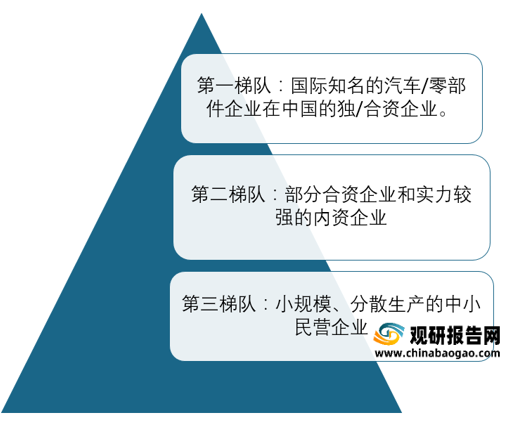

目前中高端由国外品牌占据,国内企业竞争力不高。目前我国汽车悬挂减震器企业可分为三类。第一类是国际知名的汽车/零部件企业在中国的独/合资企业,第二类是部分合资企业和实力较强的内资企业,第三类主要是由小规模、分散生产的中小民营企业构成。目前我国大部分自主品牌悬挂减震器企业属于上述第三类,自主开发能力较弱,在产品和技术上主要处于跟随阶段。

因此综上所述,为实现国产化替代,现阶段行业研发创新是我国汽车减震器市场亟待解决的问题,国内相关企业亟需加快自主研发步伐,提高生产技术水平,提升竞争实力,推动国产化替代。

汽车减震器是分类

资料来源:观研天下整理

减震器是汽车零部件的一种,随着我国汽车产业快速发展,我国汽车减震器生产能力随之不断提升。虽然自2018年以来,受购置税优惠政策退出、宏观经济增速回落、中美贸易战等因素的影响,我国汽车产销量下滑。尤其是进入2020年,受疫情影响,市场进一步下滑。但进入2021年,随着疫情的有效控制,我国汽车产业继续平稳向好,且我国仍是全球最大汽车产销国,并且我国人均汽车保有量依然较低,汽车市场仍有较大增长空间,从而可见我国汽车减震器市场仍有着较大的发展空间。

根据数据显示,2021年1-7月,汽车产销分别完成1444万辆和1475.6万辆,同比分别增长17.2%和19.3%。初步统计1-8月汽车产销有望突破1600万辆,同比增长10%左右。

2016-2021年7月我国汽车产销情况

数据来源:汽车工业协会

而虽然近年来不断发展,但由于我国减震器行业起步较晚,发展时间较短,研发创新能力较弱,技术水平较低,生产的产品质量相对较差,相比于发达国家,还处于其80 年代的水平。因此可见,还有很大的差距。

目前中高端由国外品牌占据,国内企业竞争力不高。目前我国汽车悬挂减震器企业可分为三类。第一类是国际知名的汽车/零部件企业在中国的独/合资企业,第二类是部分合资企业和实力较强的内资企业,第三类主要是由小规模、分散生产的中小民营企业构成。目前我国大部分自主品牌悬挂减震器企业属于上述第三类,自主开发能力较弱,在产品和技术上主要处于跟随阶段。

我国汽车悬挂减震器行业企业格局

资料来源:观研天下整理(WW)

因此综上所述,为实现国产化替代,现阶段行业研发创新是我国汽车减震器市场亟待解决的问题,国内相关企业亟需加快自主研发步伐,提高生产技术水平,提升竞争实力,推动国产化替代。

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。