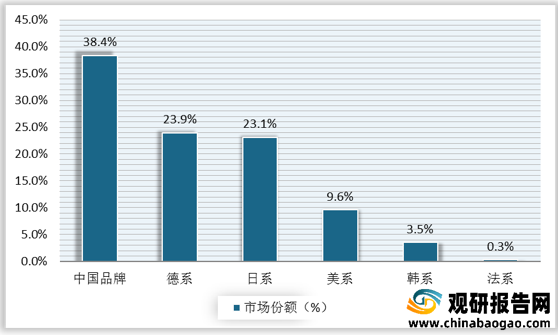

从国际竞争格局来看,2020年我国乘用车市场份额中,国内品牌占比最高,为38.4%,其次是德系和日系品牌,占比分别为23.9%和23.1%,其余品牌占比都在10%以下。

现阶段,较知名的国产汽车企业包括上汽集团、吉利集团、长安集团、东风集团、奇瑞股份等。

| 企业名称 |

企业情况 |

| 上汽集团 |

上海汽车集团股份有限公司是国内A股市场最大的汽车上市公司,截至2013年底,上汽集团总股本已达到110亿股。上汽集团所属主要整车企业包括乘用车公司、商用车公司、上海大众、上海通用、上海通用五菱、南京依维柯、上汽依维柯红岩、上海申沃等。 |

| 吉利集团 |

浙江吉利控股集团始建于1986年,从生产电冰箱零件起步,发展到生产电冰箱、电冰柜、建筑装潢材料和摩托车,1997年进入汽车行业,一直专注实业,专注技术创新和人才培养,不断打基础练内功,坚定不移地推动企业转型升级和可持续发展。现资产总值超过4800亿元,员工总数超过12万人,连续十年进入《财富》世界500强。 |

| 长安集团 |

中国长安汽车集团有限公司,成立于2005年12月,是中国兵器装备集团有限公司对旗下汽车产业进行整合优化,成立的一家特大型企业集团,是中国四大汽车集团之一,总部设在北京。长安集团形成了整车、动力总成、商贸服务四大主业板块,拥有强大的整车制造和零部件供应能力。 |

| 东风集团 |

东风汽车集团有限公司是由国家单独出资、依法设立的有限责任公司,是中国品牌500强,总部位于华中地区最大城市武汉,其前身是1969年始建于湖北十堰的“第二汽车制造厂”,经过五十年的建设,已陆续建成了十堰、襄阳、武汉(以乘用车为主)、广州四大基地。除此之外,还在上海、广西柳州、江苏盐城、四川南充、河南郑州、新疆乌鲁木齐、辽宁朝阳、浙江杭州、云南昆明等地设有分支企业。 |

| 奇瑞股份 |

奇瑞汽车股份有限公司,是一家从事汽车生产的国有控股企业,1997年1月8日注册成立,总部位于安徽省芜湖市,公司产品覆盖乘用车、商用车、微型车等领域。2016年8月,奇瑞在"2016中国企业500强"中排名第450位。2019年,奇瑞在“一带一路”中国企业100强榜单排名第90位。 |

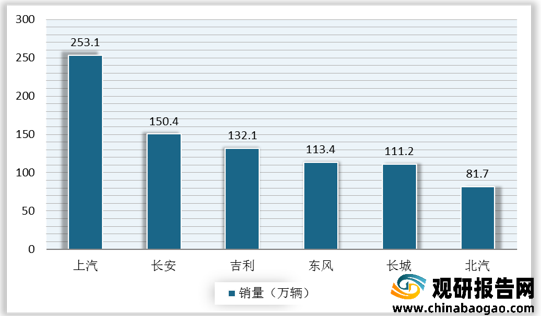

从品牌销量来看,2020年,上海集团排名第一,销量达253.1万辆,其次是长安集团,销量为150.4万辆,排在第三的是吉利汽车,销量为132.1万辆。

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。