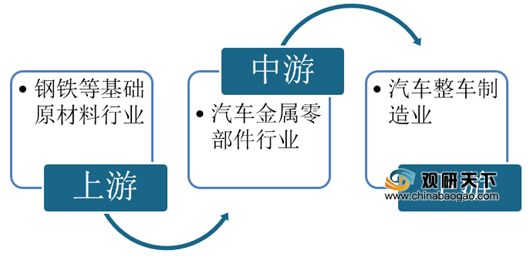

具体来看,上游方面,近年来我国钢材产量略有波动,但整体相对稳定,供应充足。到2020年上半年,我国钢材产量60584万吨,同比增长2.7%。价格自2016年初,国内钢材市场受环保检查和供给侧改革等政策因素影响,逐渐走出低位盘整呈现震荡上涨,钢铁价格上涨推高汽车零部件生产企业的生产成本。目前市场上有宝山钢铁股份有限公司、武汉本田贸易有限公司、余姚市三川特种钢带有限公司、福然德股份有限公司、上汽大众汽车有限公司等。

中游方面,我国汽车零部件行业经过多年发展,产品开发、加工工艺、质量控制和售后服务等方面均取得了较大发展,已经形成了一整套较为完整汽车零部件配套供应体系和重要企业,有利的支撑了国内汽车工业体系的完善,为国内自主品牌的发展奠定了重要基础。在此背景下,我国汽车金属零部件行业也得到了良好的发展机会。

目前市场上有晋亿实业股份有限公司、富奥汽车零部件股份有限公司、上海集优机械股份有限公司、上海底特精密紧固件股份有限公司、华达汽车科技股份有限公司、合肥常青机械股份有限公司、浙江长华汽车零部件股份有限公司等一批优秀企业。

下游方面,汽车整车制造业的发展会直接影响汽车零部件行业的发展。汽车厂商与零部件供应商之间的合作是汽车工业最为重要的合作关系。在整零合作关系中,整车制造企业处于优势地位,议价能力较强。近年来,在汽车生产模块化、平台化和定制化的趋势下,整车厂逐步将其大量零部件模块产品的开发、生产和组装转移给汽车零部件企业,使得零部件企业的独立发展能力不断增强。

目前市场有东风本田汽车有限公司、一汽大众汽车有限公司、上汽通用汽车有限公司、大众汽车(中国)投资有限公司、上汽大众汽车有限公司、广汽本田、日产中国、东风日产、长安福特、广汽三菱、长城汽车、上汽集团、奇瑞汽车、江铃汽车等一批优秀企业。

| 企业名称 |

主营业务 |

企业竞争优劣势 |

| 上游相关企业 |

||

| 宝山钢铁股份有限公司 |

专业生产高技术含量、高附加值的钢铁产品 |

1、生产优势:年产钢能力2000万吨左右,赢利水平居世界领先地位。 |

| 2、销售优势:在成为中国市场主要钢材供应商的同时,产品出口日本、韩国、欧美四十多个国家和地区。 |

||

| 3、资质优势:通过BSI英国标准协会ISO9001认证和复审,获美国API会标、日本JIS认可证书,通过了通用、福特、克莱斯勒等世界三大著名汽车厂的QS 9000贯标认证,得到中国、法国、美国、英国、德国、挪威、意大利等七国船级社认可。 |

||

| 4、研发优势:具有雄厚的研发实力,从事新技术、新产品、新工艺、新装备的开发研制,为公司积聚了不竭的发展动力。 |

||

| 5、品牌优势:2007年7月,美国《财富》杂志公布了世界500强企业的最新排名,宝钢集团公司以2006年销售收入226.634亿美元居第307位,在进入500强的钢铁企业中排第6位。这是宝钢连续四年跻身世界500强。宝山钢铁股份有限公司被巴菲特杂志、世界企业竞争力实验室、世界经济学人周刊联合评为2010年(第七届)中国上市公司100强,排名第8位。2019年《财富》中国500强第28位。 |

||

| 福然德股份有限公司 |

主要为为中高端汽车、家电等行业企业或其配套厂商提供完整的钢材物流供应链服务 |

1、资源优势:目前已在上海、重庆、长春建立生产基地,在南昌、佛山、青岛、成都、无锡、合肥等地设立销售子公司或办事处,服务的辐射范围逐步扩大。 |

| 2、配送优势:目前在宁德、开封、武汉等三地加工配送中心正在建设之中,将形成"六大生产基地,辐射全国的营销网络"的业务布局。 |

||

| 3、服务优势:紧紧围绕“客户价值”为终端用户提供“解决方案”,为用户带来增

值,增值的过程才是有意义的用户服务。 |

||

| 4、技术优势:以“技术的力量”增强自身的实力,用“技术营销”让用户服务增值,进而增加了企业与用户间的合作粘性。 |

||

| 上汽大众汽车有限公司 |

1、开发、制造、销售汽车、零部件、配件、附件,并提供售后服务; 2、出口汽车、零部件、配件、附件和冲压模具; 3、进口汽车零部件等 |

1、背景优势:是一家中德合资企业,由上汽集团和大众汽车集团合资经营,是国内历史最悠久的汽车合资企业之一。 |

| 2、产品优势:目前生产与销售大众和斯柯达两个品牌的产品,覆盖A0级、A级、B级、C级、SUV、MPV等细分市场。 |

||

| 3、研发优势:目前已经具备了内外造型、前期开发、车身开发、发动机、底盘和电子电气集成开发,以及整车试制试验的自主开发能力。 |

||

| 4、质量管理优势:建立了贯穿于整个产品生命周期的全过程质量管理体系,覆盖了整个业务链。 |

||

| 5、营销服务优势:建设了分布广密的销售与售后服务网络。 |

||

| 中游相关企业 |

||

| 浙江长华汽车零部件股份有限公司 |

一家专注于汽车金属零部件研发、生产、销售的企业 |

1、技术研发优势:通过自主研发、院校合作和参股日方合资公司等方式,积极吸收先进的技术经验,在长期的研发实践中形成了专业化的研发团队、完善的技术研发体系,技术能力不断提高。目前,公司拥有

88 项专利权,其中发明专利 17项。 |

| 2、客户优势:作为一级供应商向国内主要乘用车制造商供应汽车零部件产品,与东风本田、一汽大众、上汽通用、上汽大众、广汽本田、日产中国、东风日产、长安福特、广汽三菱等国内主要合资品牌以及长城汽车、上汽集团、奇瑞汽车、江铃汽车等国内主要自主品牌建立了稳定的合作关系。 |

||

| 3、品牌优势:近年来公司荣获一汽-大众“A级供应商”;上海通用“最佳支持供应商奖”等客户奖项。2016

年至 2018 年,公司连续三年荣获东风本田“优秀供应商”称号。 |

||

| 4、融资渠道处于劣势:目前公司主要资金渠道是自身利润累积和银行借款,融资渠道单一,不利于公司业务的长期发展。 |

||

| 5、生产能力结构处于劣势:公司通过合理排班、延长每班工作时间等方式保证交付及时性,但其制约了公司紧固件产品和冲焊件中大件、总成件的进一步发展。 |

||

| 合肥常青机械股份有限公司 |

主要经营范围汽车零部件、模夹具的研发、生产、销售与技术咨询等 |

1、设备优势:拥有大中型冲压、机加工及焊接等各类设备3600余台套,产品4500多种。 |

| 2、技术优势:目前公司完全掌握汽车冲压及焊接零部件开发生产的核心技术,具备与整车厂商进行产品的同步开发能力。 |

||

| 3、客户优势:目前公司与江淮汽车、福田戴姆勒汽车、奇瑞汽车、陕西重汽、东风商用车等知名厂商建立了良好稳定的合作关系,并积极拓展上汽集团、北汽集团等国内大型汽车集团的乘用车配套业务。 |

||

| 4、研发优势:至2019年12月31日,公司拥有的尚处于专利权维持状态的专利共计186项,其中发明专利19项。 |

||

| 5、资质优势:公司已通过了ISO/TS16949 质量管理体系认证。 |

||

| 6、资本市场优势:2017年3月24日,合肥常青机械股份有限公司正式在上海证券交易所挂牌上市,证券简称“常青股份”。 |

||

| 华达汽车科技股份有限公司 |

主要从事汽车及汽车系统技术研发、成果转让;生产、加工汽车零部件总成件;设计、制造汽车夹具、检具、汽车车身外覆盖件冲压模具等 |

1、技术优势:“高强度、轻量化”实施“新能源、新工艺、新材料”项目研究,形成自主核心技术,达到与轿车整车厂同步开发、设计和模块化供货能力。 |

| 2、生产优势:在靖江经济开发区城北园区建设了“华达汽车科技二厂”,实现与各主机厂“近距离”生产配套服务。 |

||

| 3、资源优势:先后在广州、长春、武汉、海宁、盐城、成都、惠州、青岛、天津、萧山等设立十多个分公司。 |

||

| 4、品牌优势:荣获A级配套供应商,被各大客户认定为国内最具发展潜力的轿车总成件制造基地。 |

||

| 下游相关企业 |

||

| 上汽通用汽车有限公司 |

主要从事汽车生产活动 |

1、背景优势:是中国汽车工业的重要领军企业之一。 |

| 2、产品优势:目前已拥有别克、雪佛兰、凯迪拉克三大品牌,覆盖了从高端豪华车到经济型轿车各梯度市场,以及高性能豪华轿跑、MPV、SUV、混合动力和电动车等细分市场。 |

||

| 3、销售优势:不断创新超越,成为中国成长最快的乘用车企业。 |

||

| 4、经营优势:目前拥有浦东金桥、烟台东岳、沈阳北盛和武汉分公司四大生产基地,共4个整车生产厂、2个动力总成厂。 |

||

| 广汽本田 |

主要从事汽车生产、销售活动 |

1、生产优势:拥有黄埔、增城、广州开发区三个厂区,包含四条整车生产线及一条发动机生产线基本生产能力为77万台。具备商品企划、造型、设计、整车试作、实车测试、零部件开发等整车开发能力。 |

| 2、产品优势:量产车型包括Honda品牌旗下的冠道(AVANCIER)、雅阁(ACCORD)、奥德赛(ODYSSEY)、皓影(BREEZE)、缤智(VEZEL)、凌派(CRIDER)、飞度(FIT)七大系列车型;理念品牌旗下的纯电动SUV VE-1,以及Acura(讴歌)品牌旗下的RDX、TLX-L、CDX系列车型。 |

||

| 东风日产 |

从事NISSAN品牌乘用车的研发、采购、制造、销售、服务业务 |

1、背景优势:以广州风神汽车有限公司为基础,是东风汽车有限公司最具发展潜力的重要组成部分,是国内为数不多的具备全价值链的汽车企业。 |

| 2、销售优势:东风日产终端交车量和提车量双双突破百万大关。 |

||

| 3、生产优势:拥有花都和襄阳、郑州、大连四个工厂,以及发动机分公司和研发中心组成,年生产能力100万辆。 |

||

| 4、技术优势:拥有全球第四个具有同等研发平台的技术中心,中国华南地区最大的乘用车技术中心。 |

||

相关行业分析报告参考《2020年中国汽车零部件行业分析报告-市场深度调研与发展趋势研究》。

本文根据互联网公开资料整理而成。我们保持中立立场,与文中提及的公司之间不存在业务往来,不涉及利益。文章仅作参考,不构成任何投资及应用建议。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。