中国汽车行业近年来整体发展迅速,但是2018年受宏观经济环境、贸易争端等多方因素的影响,我国汽车行业遇冷,汽车产销量同步下滑,但是重型卡车逆势上涨,为中国汽车市场提振了信心。2019年上半年,中国重卡销量整体保持稳定,产量略有提升,行业集中度进一步提升,未来行业盈利可期。

参考观研天下发布《2019年中国重卡行业分析报告-市场运营态势与发展前景研究》

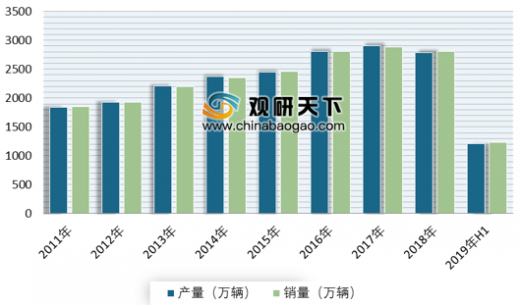

2018年受经济发展下行压力加大的影响,我国汽车行业在经历十年的快速发展之后进入调整阶段,行业产销量有所下降,分别为2780.92万辆和2808.06万辆,同比下降4.16%和2.76%。2019年1-6月,我国汽车产销量分别为1213.2万辆和1232.3万辆,同比下降13.70%和12.40%,下降幅度较2018年全年有明显扩大,我国汽车市场消费动能并未受“价格促销”等因素影响提升,消费者观望情绪未有明显改善。

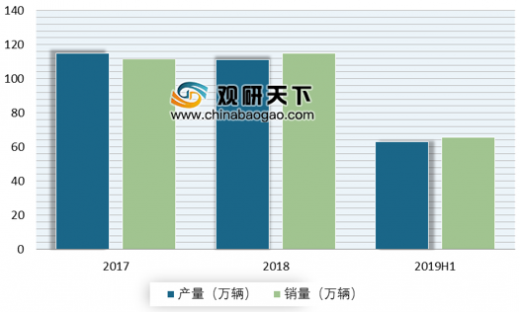

在中国汽车行业整体遇冷下降下,重型货车(卡车)却整体保持平稳。根据汽车工业协会最新数据,2019年6月我国重型货车产销分别完成8.7万辆和10.4万辆,产销量比上年同期分别下降11.3%和7.5%,但是从2019年上半年来看,重型货车产销分别完成63.2万辆和65.6万辆,产量比上年同期增长0.1%,销量比上年同期下降2.3%,虽然销量有所下降,但相对与整个汽车行业而言销售下降幅度较小,且产量略有提升。

我国汽车工业规模庞大,在国民经济不断发展和工业、运输业的不断壮大中,商用车得到了迅速发展,重型载货汽车作为工业运输的主要装备之一,在我国得到了良好发展。但目前我国汽车工业中仍主要以乘用车为主,商用车汽车企业数量相对较少,重型货车生产主要集中在几大巨头中。

2018年我国重型卡车销量为114.80万辆,其中一汽集团销量26.31万辆,居于首位,东风汽车、中国重汽、陕西重汽、北汽福田分别位于第二至五位。2019年上半年我国重卡行业销量前五的车企排名不变其销量分为17.3万、12.7万、10.3万、9.9万、4.6万辆,同比增速分别为4.9%、5.2%、-6.2%、0.4%、-26.8%。

现阶段,中国重卡行业市场集中度不断提升,目前已经超过61%,但是相较于美国重卡(8级卡车,总质量15吨以上,较为接近中国重卡标准)行业2016年CR3集中度已经达到69%而言,我国重型卡车行业市场集中度有望进一步提升,头部车企在市占率的提高下,有望达到良好的盈利水平。

参考观研天下发布《2019年中国重卡行业分析报告-市场运营态势与发展前景研究》

2018年受经济发展下行压力加大的影响,我国汽车行业在经历十年的快速发展之后进入调整阶段,行业产销量有所下降,分别为2780.92万辆和2808.06万辆,同比下降4.16%和2.76%。2019年1-6月,我国汽车产销量分别为1213.2万辆和1232.3万辆,同比下降13.70%和12.40%,下降幅度较2018年全年有明显扩大,我国汽车市场消费动能并未受“价格促销”等因素影响提升,消费者观望情绪未有明显改善。

2011-2019年H1我国汽车产销量情况

数据来源:中国汽车工业协会

在中国汽车行业整体遇冷下降下,重型货车(卡车)却整体保持平稳。根据汽车工业协会最新数据,2019年6月我国重型货车产销分别完成8.7万辆和10.4万辆,产销量比上年同期分别下降11.3%和7.5%,但是从2019年上半年来看,重型货车产销分别完成63.2万辆和65.6万辆,产量比上年同期增长0.1%,销量比上年同期下降2.3%,虽然销量有所下降,但相对与整个汽车行业而言销售下降幅度较小,且产量略有提升。

2017-2019年H1我国重型货车(卡车)产销量情况

数据来源:中国汽车工业协会

我国汽车工业规模庞大,在国民经济不断发展和工业、运输业的不断壮大中,商用车得到了迅速发展,重型载货汽车作为工业运输的主要装备之一,在我国得到了良好发展。但目前我国汽车工业中仍主要以乘用车为主,商用车汽车企业数量相对较少,重型货车生产主要集中在几大巨头中。

2018年我国重型卡车销量为114.80万辆,其中一汽集团销量26.31万辆,居于首位,东风汽车、中国重汽、陕西重汽、北汽福田分别位于第二至五位。2019年上半年我国重卡行业销量前五的车企排名不变其销量分为17.3万、12.7万、10.3万、9.9万、4.6万辆,同比增速分别为4.9%、5.2%、-6.2%、0.4%、-26.8%。

2018-2019年H1我国重型卡车企业销量TOP5统计情况

| 车企 |

2018年重卡销量(万辆) |

2019年H1重卡销量(万辆) |

同比增长(%) |

市占率(%) |

| 一汽集团 |

26.1 |

17.31 |

4.9 |

26.4 |

| 东风汽车 |

21.7 |

12.67 |

5.2 |

19.3 |

| 中国汽车 |

18.97 |

10.32 |

-6.2 |

15.7 |

| 陕汽集团 |

17.20 |

9.95 |

0.4 |

15.2 |

| 北汽集团 |

11.03 |

4.6 |

-26.8 |

7 |

数据来源:中国汽车工业协会

现阶段,中国重卡行业市场集中度不断提升,目前已经超过61%,但是相较于美国重卡(8级卡车,总质量15吨以上,较为接近中国重卡标准)行业2016年CR3集中度已经达到69%而言,我国重型卡车行业市场集中度有望进一步提升,头部车企在市占率的提高下,有望达到良好的盈利水平。

资料来源:中国汽车工业协会,观研天下整理,转载请注明出处(LXY)

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。