参考观研天下发布《2018年中国新能源汽车市场分析报告-行业运营态势与发展前景预测》

根据数据显示,2018年上半年我国SUV 销量为 485 万辆,比去年同期增长9.7%,仅高于乘用车行业总体销量增速,而上半年乘用车行业总体销量增速比去年同期增长4.6%。2018年SUV进入二季度后,市场月度销量增长下滑凸显,根据数据显示,2018年5月SUV 销量比去年同期增长6.5%,是自2011年6月以来第一次比轿车销量同比增速低;6月全国SUV 销量比去年同期下降0.5%,第一次出现负增长的月度增速自2011 年 5 月以来。

根据数据显示,2018年3月SUV 终端上牌量为62.9 万辆,同比下降2.7%,高于同期轿车的零售销量增速0.6%,4月SUV 终端上牌量为62.8 万辆,同比下降1.7%,高于同期轿车的零售销量增速0.7%,5月SUV 终端上牌量为68.1 万辆,同比下降3.9%,高于同期轿车的零售销量增速2.9%,6月SUV 终端上牌量为59.8 万辆,同比下降10.6%,低于同期轿车的零售销量增速7.8%。根据零售销量是批发销量的先行指标,但2018年3-6月SUV 零售销量增速连续低于批发销量增速,故此分析预计2018年三季度SUV 的批发销量持续承压或将是大概率事件。

现阶段我国SUV 新车渗透率已达41.2%,成为全球SUV 最大市场。数据显示,2017年我国乘用车市场SUV 渗透率比美国、日本、德国及韩国都高,已经达到了41.5%,其中不包含进口车方面。2017年我国在汽车进出口方面,乘用车中 SUV 渗透率为 57.8%,其中平行进口车 SUV为88.0%。从2018年7月1日开始,我国进口汽车关税从之前的 25%下调到 15%,但在美国因贸易战影响提升到40%。分析认为,未来我国进口车规模有望在150-200万台之间,进口 SUV 车型销量有望加速增长。

近年来,我国乘用车行业增长的主要动力来自于SUV 车型,但由于二季度 SUV 行业出现销量不长反降的现象,由此看出我国乘用车市场结构的一个重要拐点已经带来。在此之前,车企纷纷加大投入力度受益于SUV市场持续高速增长和高盈利,而新进入者抢占市场的方法一般通过提高车型性价比的方式,因此热销车型持续增加。从终端优惠角度看,自2017年一季度开始,SUV 市场平均的折扣就不断上升,到5月份 SUV 市场的平均加权优惠价格为 1.53 万元,较比去年同期有小幅增长。10-20 万元区间的 SUV随着自主品牌的上探和合资品牌的下沉,其终端优惠幅度更广。从下半年大众 T-Roc 和丰田 CH-R 等一些 15 万以下的合资品牌 SUV的现身,分析认为我国经济型SUV 市场竞争加剧,已由蓝海进入红海市场。

从自主品牌来看,数据显示,2018年5月我国主要的火爆的SUV 的折扣较比去年均有扩大,其中长安CS75较去年同期增长9.0%,老款传祺 GS4较去年同期增长6.8%,传祺 GS8较去年同期增长5.6%,上汽荣威折扣率与去年同期比较增长 3.5%。由此可见我国自主品牌 SUV 折扣率都有增长。

从德系品牌 SUV方面来看,数据显示,2018年5月我国终端折扣相对较大,但增长幅度较小的品牌有奔驰 GLA(14.9%)、宝马 X1(15.6%)、途观(14.7%)、奥迪 Q5(18.0%)。奔驰 GLC和途昂增幅较为明显,较去年同期相比分别增长 4.8%和 6.5%,但折扣率比较低。由此可见,我国合资品牌 SUV 折扣率维持小幅增长。

根据数据显示,2018年上半年我国SUV 销量为 485 万辆,比去年同期增长9.7%,仅高于乘用车行业总体销量增速,而上半年乘用车行业总体销量增速比去年同期增长4.6%。2018年SUV进入二季度后,市场月度销量增长下滑凸显,根据数据显示,2018年5月SUV 销量比去年同期增长6.5%,是自2011年6月以来第一次比轿车销量同比增速低;6月全国SUV 销量比去年同期下降0.5%,第一次出现负增长的月度增速自2011 年 5 月以来。

2009-2018H1 年中国 SUV 销量及增速

数据来源::中国汽车工业协会,观研天下整理

2009-2018H1 轿车、SUV 月度销量同比增速

数据来源::中国汽车工业协会,观研天下整理

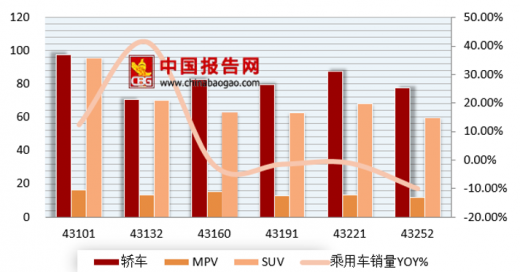

根据数据显示,2018年3月SUV 终端上牌量为62.9 万辆,同比下降2.7%,高于同期轿车的零售销量增速0.6%,4月SUV 终端上牌量为62.8 万辆,同比下降1.7%,高于同期轿车的零售销量增速0.7%,5月SUV 终端上牌量为68.1 万辆,同比下降3.9%,高于同期轿车的零售销量增速2.9%,6月SUV 终端上牌量为59.8 万辆,同比下降10.6%,低于同期轿车的零售销量增速7.8%。根据零售销量是批发销量的先行指标,但2018年3-6月SUV 零售销量增速连续低于批发销量增速,故此分析预计2018年三季度SUV 的批发销量持续承压或将是大概率事件。

2018 年 1-6 月中国分车型上牌量数据(单位:万辆)

数据来源:公开数据整理

2018 年 1-6 月中国分车型上牌量数据月度同比增速

数据来源:公开数据整理

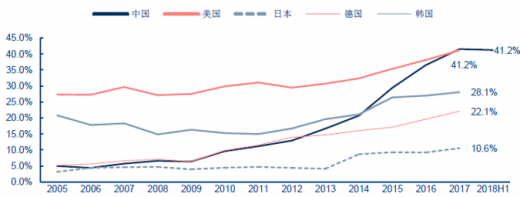

现阶段我国SUV 新车渗透率已达41.2%,成为全球SUV 最大市场。数据显示,2017年我国乘用车市场SUV 渗透率比美国、日本、德国及韩国都高,已经达到了41.5%,其中不包含进口车方面。2017年我国在汽车进出口方面,乘用车中 SUV 渗透率为 57.8%,其中平行进口车 SUV为88.0%。从2018年7月1日开始,我国进口汽车关税从之前的 25%下调到 15%,但在美国因贸易战影响提升到40%。分析认为,未来我国进口车规模有望在150-200万台之间,进口 SUV 车型销量有望加速增长。

2005-2018 年中国、美国、日本、德国和韩国 SUV 新车渗透率

资料来源:中国汽车工业协会

2017 年中国 SUV 分品类渗透率

资料来源:中国汽车工业协会,观研天下整理

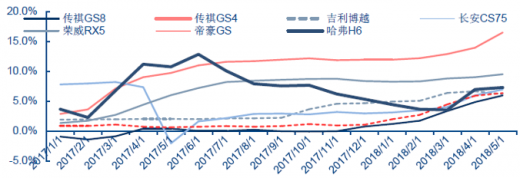

近年来,我国乘用车行业增长的主要动力来自于SUV 车型,但由于二季度 SUV 行业出现销量不长反降的现象,由此看出我国乘用车市场结构的一个重要拐点已经带来。在此之前,车企纷纷加大投入力度受益于SUV市场持续高速增长和高盈利,而新进入者抢占市场的方法一般通过提高车型性价比的方式,因此热销车型持续增加。从终端优惠角度看,自2017年一季度开始,SUV 市场平均的折扣就不断上升,到5月份 SUV 市场的平均加权优惠价格为 1.53 万元,较比去年同期有小幅增长。10-20 万元区间的 SUV随着自主品牌的上探和合资品牌的下沉,其终端优惠幅度更广。从下半年大众 T-Roc 和丰田 CH-R 等一些 15 万以下的合资品牌 SUV的现身,分析认为我国经济型SUV 市场竞争加剧,已由蓝海进入红海市场。

2017 年-2018 年 SUV 市场平均优惠价格分月度走势

数据来源:公开数据整理

从自主品牌来看,数据显示,2018年5月我国主要的火爆的SUV 的折扣较比去年均有扩大,其中长安CS75较去年同期增长9.0%,老款传祺 GS4较去年同期增长6.8%,传祺 GS8较去年同期增长5.6%,上汽荣威折扣率与去年同期比较增长 3.5%。由此可见我国自主品牌 SUV 折扣率都有增长。

2017 年-2018 年自主品牌主要 SUV 车型折扣率

数据来源:公开数据整理

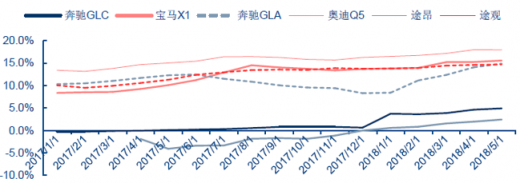

从德系品牌 SUV方面来看,数据显示,2018年5月我国终端折扣相对较大,但增长幅度较小的品牌有奔驰 GLA(14.9%)、宝马 X1(15.6%)、途观(14.7%)、奥迪 Q5(18.0%)。奔驰 GLC和途昂增幅较为明显,较去年同期相比分别增长 4.8%和 6.5%,但折扣率比较低。由此可见,我国合资品牌 SUV 折扣率维持小幅增长。

2017 年-2018 年德系品牌主要 SUV 车型折扣率

数据来源:公开数据整理

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。