电动自行车,是指以蓄电池作为辅助能源,安装了一系列系统的机电一体化的个人交通工具,主要由充电器、电池、控制器、助力传感器、转把、闸把等部件组成。

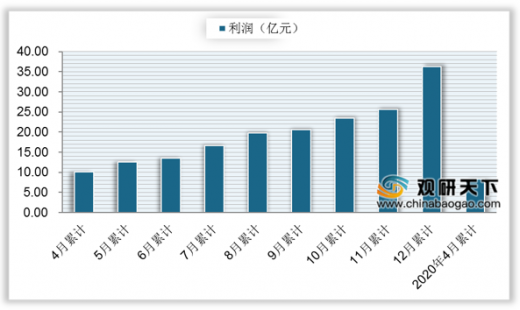

从营业收入来看,数据显示2019年全国规模以上电动自行车营业收入为749.9亿元,同比下降8.4%,利润为36.3亿元,同比增长4.6%。2020年受疫情影响,经济低迷,2020年1-4月全国规模以上电动自行车累计营业收入为386.3亿元,同比下降8.3%,利润为8.4亿元,同比下降12.9%。

2020年在疫情影响下,我国居民乘坐公共交通的次数减少,自行车出行增加,其中电动自行车需求上升更为明显。电动自行车作为重要的民生交通工具,因其经济、节能和便捷而深受欢迎。数据显示,在全国各大城市的市民需求调查中,将电动车作为代步交通工具需求的市民高达76%。

目前我国电动自行车行业进入成熟期,《新国标》的颁布使得其市场进一步向规范化发展,随着一部分不合规的企业淘汰出局和新技术的采用,行业将呈现强者恒强的竞争局面,未来产业集中度将进一步提升,创新能力成为企业核心竞争力,未来产品体验应以品质、功能、个性、体验需求为主。虽然在疫情下其行业受到一定影响,但预计2020年将继续保持向好发展。(shz)

以上数据资料参考《2020年中国电动自行车行业投资分析报告-行业深度调研与未来商机预测》。

各类行业分析报告查找请登录chinabaogao.com或gyii.cn

电动自行车的主要部件

部件名称 |

作用 |

充电器 |

给电池补充电能的装置 |

电池 |

提供电动车能量的随车能 |

控制器 |

控制电机转速的部件,也是电动车电气系统的核心,具有欠压、限流或过流保护功能转把、闸把 |

转把、闸把 |

控制器的信号输入部件 |

助力传感器 |

当电动车处于助力状态检测骑行脚蹬力回脚蹬速度信号的装置 |

电机 |

电动自行车最重要的配件,决定了车的性能和档次 |

灯具、仪表 |

提供照明并显示电动车状态的部件组 |

资料来源:公开资料整理

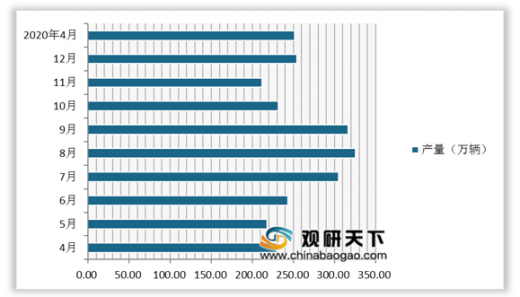

近年来,国家大力支持电动自行车出行,在政策利好下,我国电动自行车产量持续增长。数据显示,2019年我国电动自行车单月产量均在200万辆以上,2020年4月我国电动自行车产量为251.2万辆,同比增长40.6%。

2019年-2020年4月国电动自行车产量

数据来源:工信部

从营业收入来看,数据显示2019年全国规模以上电动自行车营业收入为749.9亿元,同比下降8.4%,利润为36.3亿元,同比增长4.6%。2020年受疫情影响,经济低迷,2020年1-4月全国规模以上电动自行车累计营业收入为386.3亿元,同比下降8.3%,利润为8.4亿元,同比下降12.9%。

2019年-2020年4月我国电动自行车累计营业收入

数据来源:工信部

2019年-2020年4月我国电动自行车累计利润

数据来源:工信部

目前我国电动自行车行业进入成熟期,《新国标》的颁布使得其市场进一步向规范化发展,随着一部分不合规的企业淘汰出局和新技术的采用,行业将呈现强者恒强的竞争局面,未来产业集中度将进一步提升,创新能力成为企业核心竞争力,未来产品体验应以品质、功能、个性、体验需求为主。虽然在疫情下其行业受到一定影响,但预计2020年将继续保持向好发展。(shz)

以上数据资料参考《2020年中国电动自行车行业投资分析报告-行业深度调研与未来商机预测》。

各类行业分析报告查找请登录chinabaogao.com或gyii.cn

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。