| 核心部件 |

零部件组成 |

基础设备 |

| 驱动电机 |

硅钢片、永磁体、电磁线、绝缘材料、高速轴承、位置传感器 |

检测设备、制造装备、检测及评价规范、基础变速器、传感器、集成器 |

| 电机控制器 |

功率器件、膜电容器、集成芯片、软件架构 |

|

| 减速器 |

齿轮及轴承、离合器、密封与润滑、执行机构 |

电驱动力总成驱动方式可分为直流电机、感应电机、永磁电机、开关磁阻电机四类,其中,永磁同步电机加单急减速器和电机控制器为主流技术。

|

|

直流电机 |

感应电机 |

永磁电机 |

开关磁阻电机 |

| 功率密度 |

低 |

中 |

高 |

较高 |

| 峰值效率(%) |

85-89 |

90-95 |

95-97 |

<90 |

| 负荷效率(%) |

80-87 |

90-92 |

85-87 |

78-85 |

| 转速范围(r/min) |

4000-8000 |

12000-20000 |

4000-10000 |

>15000 |

| 可靠性 |

一般 |

好 |

好 |

好 |

| 结构的坚固件 |

差 |

好 |

一般 |

优秀 |

| 电机的外形尺寸 |

大 |

中 |

小 |

小 |

| 电动机的质量 |

重 |

中 |

轻 |

轻 |

| 电动机成本 |

中 |

较低 |

较高 |

较低 |

| 控制操作性能 |

好 |

好 |

最好 |

好 |

| 控制器装置成本系数 |

1 |

3.5 |

2.5 |

4.5 |

| 功率器件数 |

少 |

多 |

多 |

较多 |

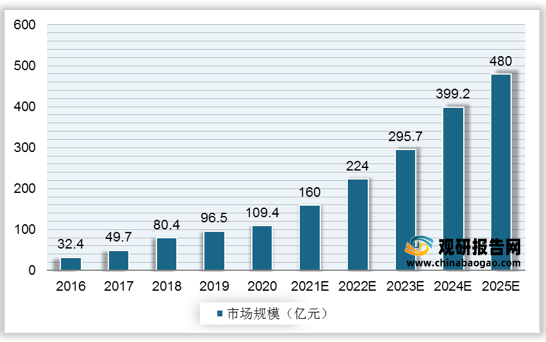

近年来,我国新能源汽车产销量不断提升,推动电驱动力总成市场规模快速增长。2016年我国电驱动力总成市场规模约32.4亿元,到2020年增至109.4亿元,年复合增长率达35.56%。预计2021-205年我国电驱动力总成市场规模仍将呈快速增长趋势,2025年市场规模有望达480亿元。

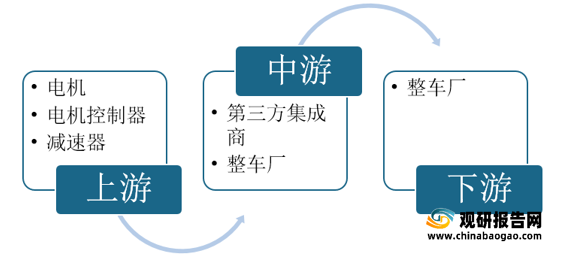

我国电驱动力总成产业上游为零部件提供商,中游为集成商,下游为整车厂。

电机:电机主要由定子、转子和其他机械结构组成,其价值量占动力总成的40%,目前,永磁同步电机为新能源汽车主要装配类型,在2018Q1-2020Q3中的占比维持在70%以上。

由于我国IGBT行业技术与产业化发展较晚,加上技术门槛及资金投入较大,导致我国IGBT市场由国外企业主导,其中,英飞凌占据近半市场份额。

减速器:减速器主要由钢材和铝材组成,是纯机械部件。能效和噪音是纯电动减速器的关键指标,其中,传输功率最大化能提升整车续航能力。

|

|

级别 |

续航(KM) |

变速箱档位个数 |

变速箱类型 |

| Model X |

B-SUV |

417-565 |

1 |

固定齿比 |

| Model S |

B-CAR |

490-632 |

1 |

固定齿比 |

| 元EV360 |

A0-SUV |

305 |

1 |

固定齿比 |

| 北汽EX360 |

A0-SUV |

318 |

1 |

固定齿比 |

| 荣威ei5 |

A-轿车 |

301 |

1 |

固定齿比 |

中游方面

电驱动力集成中游为集成商,其中,包括整车厂和第三方集成商两大类。电驱动力集成行业具有研发壁垒、技术壁垒、资金壁垒,准入门槛较高,竞争者少。

| 壁垒 |

特点 |

| 技术壁垒 |

电驱动力集成对技术要求高,特别在电控方面,仅有少数企业拥有较为成熟的技术 |

| 研发壁垒 |

电驱动力总成涉及多方面技术,包括硬件和软件,需要建立多个不同研发团队 |

| 资金壁垒 |

开展电驱动力总成研发需持续较大的研发投入,加上电动车品牌更新速度快,企业需不断开发新品,对资金投入要求高 |

电驱动力总成输出转速和扭矩代表车辆可以达到的最高车速和动力性能,我国电驱动力集成产品与国外企业在性能相比仍有差距。国外企业推出的产品使整体电驱动力总成系统成本更低、体积更小、效率更高。

| 企业名称 |

产品 |

峰值功率(KW) |

轮边峰值转矩(N*M) |

轮边峰值转速(rpm) |

重量(KG) |

| 英博尔 |

DA系列电驱动总成 |

155 |

3831 |

1371 |

89 |

| 汇川科技 |

A级车三合一动力总成系统 |

130@320v |

2900 |

1450 |

95 |

| 精进电动 |

EDM-4000系列三合一电驱动系统 |

200 |

4000 |

1580 |

- |

| 博世 |

eAxle |

150 |

6000 |

- |

90 |

| 麦格纳 |

Highly Integrated eDrive(High) |

253 |

5300 |

- |

- |

下游方面

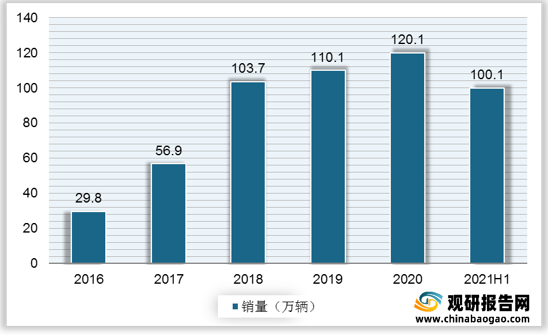

整车厂:电驱动力总成市场需求取决于整车厂电动汽车产销,自从2018年开始,我国新能源汽车销量大幅攀升,2020年的销量达120.1万辆,同比增长13.5%。2021年上半年,我国新能源汽车销量为100.1万辆,伴随着消费需求持续恢复,加上电动化、智能化、数据化升级等因素驱动,我国新能源汽车将持续增长,从而带动电驱动力总成市场规模增长。

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。