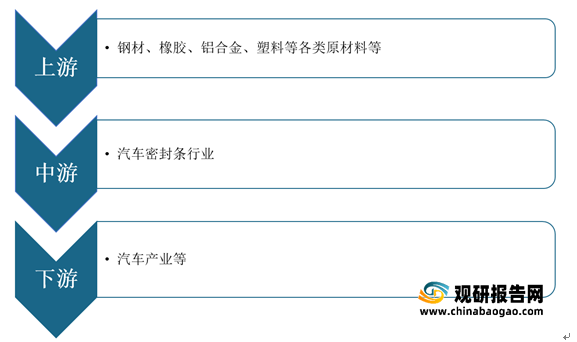

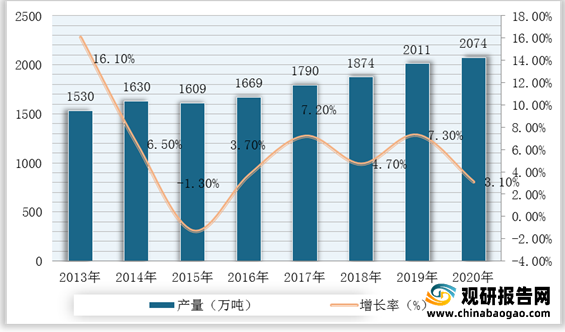

目前,我国汽车密封条行业上游主要是钢材、橡胶、铝合金、塑料等各类原材料,其中PVC是重要原材料之一,其产量对塑胶密封条的影响较大。2013-2020年,我国PVC行业产量整体呈稳步增长趋势。根据数据显示,2020年我国PVC产量2074万吨,同比增长3.1%,开工率78%。因此,PVC等上游原材料的稳定供给为我国汽车密封条行业的发展奠定了生产基础。

现阶段,我国汽车密封条行业产业链上游优秀企业主要包括鸿达兴业股份有限公司、湖南华菱钢铁股份有限公司、常州朗博密封科技股份有限公司等。

| 企业名称 |

经营范围 |

优势 |

| 湖南华菱钢铁股份有限公司 |

主营业务为钢材产品的生产和销售 |

区位市场优势:地处我国中南地区,南接珠江三角洲,东临长江三角洲,具有承东启西、连接南北的区域市场优势。湖南省内每年实际钢材产量基本稳定在2000万吨左右,而钢材消费总量在2800万吨以上,属于钢材净流入省份。随着中部崛起、长江经济带、“一带一路”等国家战略的深入推进,湖南及周边地区特别是广东、湖北、重庆等地工程机械、为公司拓展湖南本土和周边市场、加快产品升级和产业结构调整提供了战略契机 |

| 鸿达兴业股份有限公司 |

主要从事PVC、烧碱、纯碱等基础化工原料,土壤调理剂、环保脱硫剂等环保产品,PVC塑料建筑模板、PVC医药包装材料、PVC生态房屋等PVC制品,及稀土热稳定剂等稀土新材料的生产和销售业务 |

资源和区位优势:公司主要子公司乌海化工所在地内蒙古乌海市富产发展氯碱化工所需的煤、原盐、石灰石等资源,原材料和电力成本较低;铁路和公路配套基础配套完善,成品库紧邻铁路货运站,可直发全国主要消费市场 |

| 供应链管理优势:公司主要子公司塑交所在B-B大宗工业原材料电子交易平台、B-C电子商务、现代物流以及供应链金融等方面具有较强优势,能够整合线上线下资源,促进公司现有业务与互联网、供应链金融等业务的联动与融合,利用“互联网+”模式推动公司产品和业务的发展 |

||

| 常州朗博密封科技股份有限公司 |

专业从事橡胶零部件的研发、生产和销售 |

研发优势:已自主研发了包括低摩擦橡胶油封在内的多种高性能密封产品,取得了13项发明专利和13项实用新型专利,公司所掌握的技术在国内同行处于领先水平。公司拥有一批高质量、高水平的试验、加工设备。公司实验室已通过通用GP10认证和上汽实验室认证 |

| 客户资源:公司的下游客户主要为华域三电、重庆建设、南京奥特佳等大型企业,这三家企业在国内乘用车空调压缩机领域占据了较高的市场份额 |

2.汽车密封条行业中游

自2017年开始,我国汽车密封条行业市场规模受下游汽车需求下降影响而持续下滑。根据数据显示,2019年我国汽车密封条市场规模下降至175亿元,同比下降6.4%。

| 企业类型 |

公司名称 |

简介 |

主要产品 |

主要客户 |

| 外资或合资企业 |

上海申雅密封有限公司 |

公司于1995年1月成立,是中国国内投资规模最大,市场占有率最高的乘用车密封条制造公司,全球最大的汽车车身密封系统制造商Cooper-StandardloldingaINC.持有该公司47.5%股权 |

车门门框密封条、车门头道密封条、车窗导槽密封条、发动机盖密封条、行李箱密封条等 |

上海汽车、上海大众、上海通用、广汽本田、长安福特等 |

| 北京万源瀚德汽车密封系统有限公司 |

成立于1996年,国际著名汽车密封条和减震器生产企业Henniges Automotive投资60%股权,中国运载火箭技术研究院投资40%股权,下设7家生产工广及13个研究所。 |

汽车密封条和减震器 |

一汽大众奥迪、捷达、宝来、一汽红旗、上海通用别克、上海大众的波罗、东风神龙富康、毕加索、金杯通用、雷佛兰并拓者、北京吉昔切诺基、南汽依维柯等 |

|

| 鬼怒川橡塑(广州)有限公司 |

日本鬼怒川橡胶株式会社设立的外商投资企业,于2006年11月成立,注册资金为556万美元。 |

车门密封条、玻璃导槽、车门头道、车窗侧条、挡风玻璃密封条、发动机较垫、胶塞、挡沉板、防水膜、各种檬塑精品等 |

车门密封条、玻璃导槽、车门头道、车窗侧条、挡风玻璃密封条、发动机较垫、胶塞、挡泥板、防水胶管、大包围以及各种汽车膜、各种胶管、天包围以及各种汽车檬塑精品等 |

|

| 上海西川密封件有限公司 |

西川橡胶工业株式会社(日本车用密封条领域市场占有率第一)100%控股的子公司,2002年12月成立于上海,总投资2100万美元,工厂面积4万平方 |

汽车的车窗、车门、车身的密封胶条 |

丰田、本田、日产、马自达等 |

|

| 天津星光橡塑有限公司 |

TOWOTACOSEI公司设立的独资企业,成立于1994年1月,投资总额为911万美元 |

主要生产机动车用、工业用橡胶、柠胶制品及相关的模具和设备 |

一汽夏利、一汽丰田、广州本田、郑州日产、北京福田、沈阳华晨等 |

|

| 和承汽车配件(太仓)有限公司 |

公司成立于2002年1月,由韩国和承集团投资,投资总额为4000万美元,占地面积3万平方 |

汽车用密封调及油压管 |

现代、悦达起亚及通用等汽车公司 |

|

| 本土企业 |

浙江仙通橡塑股份有限公司 |

浙江仙通成立于1994年,登过二十余年专注发展,公司已成功成为中国本土汽车密封条行业第一梯队的成员 |

主要生产汽车密封条产品,除此以外,公司还生产金属轮压件等其他汽车配件 |

浙江远景、上汽通用五菱、上汽通用汽车、奇瑞汽车、广州汽车集团 |

| 重庆嘉轩汽车密封件有限公司 |

是一家专业设计、制造、销售和进出口汽车密封件及相关橡塑制品的企业,年总设计生产各类汽车密封条3500万米。拥有从德国、意大利等国家和地区引进的先进汽车密封条生产线以及生产技术,具备与整车厂同步研发备类密封条产品的能力 |

汽车密封件及相关橡塑制品 |

|

|

| 建新赵氏集团有限公司 |

公司的前身为宁海县建新橡胶厂,创建于1984年,1999年改制为有限责任公司,2004年被评为国家重点高新技术企业 |

汽车橡胶减震与密封系列产品,其中轿车整体窗密封条项目列入第二批国家重点技术改造“双高一优” |

一汽大众、上海大众、上海通用、神龙富康、上海奇瑞、哈飞等、并且产品出口美国 |

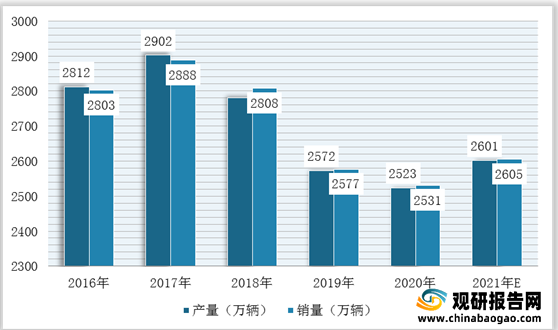

随着我国汽车产业步入成熟期,近几年行业处于景气下行周期,产销量下降明显。不过,根据汽车工业协会相关资料显示,2020年度或将是中国汽车市场的峰底年份,2021年将实现恢复性正增长,汽车销量有望超过2600万辆,同比增长4%。

现阶段,我国汽车密封条行业下游市场上有东风汽车有限公司、江铃汽车股份有限公司、一汽大众等一批优秀企业。

| 企业名称 |

主营业务 |

优势分析 |

| 东风汽车有限公司 |

主要从事汽车设计、研发、采购、生产、销售、售后和出行服务等 |

背景优势:是东风汽车公司与日产汽车公司按50:50股比携手组建的大型汽车合资企业 |

| 一体化优势:公司是集汽车设计、研发、采购、生产、销售、售后和出行服务为一体的汽车合资企业 |

||

| 竞争优势:通过推进品牌力、产品和销售服务质量的不断提升、市场占有率的提高,取得了年销百万辆、年销售收入过千亿的经营业绩,积累了极具竞争优势的强大实力 |

||

| 江铃汽车股份有限公司 |

主要从事整车及汽车零部件研发、制造、销售服务等 |

产品优势:已推出轻卡凯锐EV,域虎EV,特顺EV以及福特领界EV等新能源产品 |

| 生产基地规模优势:拥有青云谱工厂、小蓝工厂、太原重卡工厂等整车生产基地 |

||

| 自主研发优势:江铃逐步形成了自主研发的核心竞争力,建立自主研发体系 |

||

| 一汽大众 |

大众、奥迪和捷达系列乘用车及其零部件、附件和设备开发和制造;汽车、备件、附件和设备销售;汽车及其零部件的设计、开发、试验和试制技术服务及咨询,材料、零部件、整车相关性能检测与分析 |

技术研发优势:拥有造型试验车间、台架试验中心、造型与虚拟现实中心、测量技术中心、车辆安全中心、试制中心和多个功能实验室等重要技术部门 |

| 专利优势:网站备案5个、商标信息357个、软件著作权信息26个、作品著作权1个、专利信息556个 |

||

| 产能布局优势:已覆盖东北长春、西南成都、华南佛山、华东青岛以及华北天津,拥有轿车一厂、轿车二厂、轿车三厂、轿车四厂、轿车五厂、轿车六厂、动力总成事业部以及冲压中心八大专业生产厂 |

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。