中国汽车流通协会公布了2020年5月份我国汽车经销商库存预警指数,数据呈现,5月经销商库存预警指数是54.2%,环比减少4.6%,同比增加0.4%,仍处于荣枯线以上。

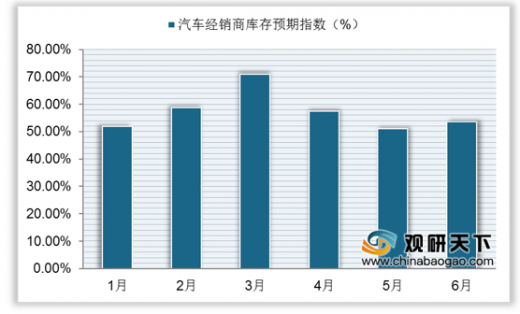

2020年汽车市场经过4月、5月持续回暖后,汽车经销商对6月库存预期指数是53.6%,比5月增长2.5%。说明经销商对6月汽车市场的信心减少。

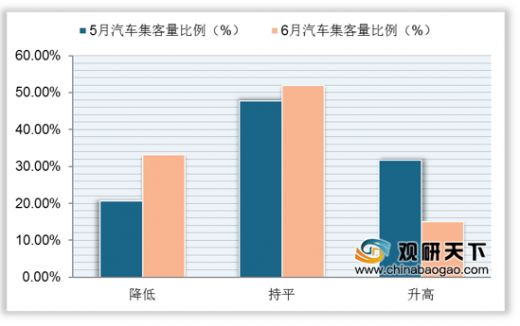

5月份,在大幅度的降价促销活动和政策红利的释放下,客流量及销量有所上涨,不过节后客流呈现显著下滑,即使加大让利,市场依旧呈现疲软,预测6月集客会呈现下降态势。汽车经销商预计6月集客量降低,降低比例33.1%,持平51.9%,升高15.0%。

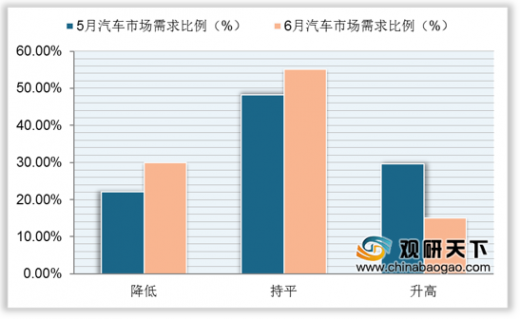

由于汽车厂家和经销商都实行各种促销活动,让消费需求获取更大的释放,当然也伴随着销量的提早透支,压制6月销量状况。同时在疫情得到控制后,厂商考核任务也会渐渐加大,7-9月是汽车销售淡季,经销商库存压力上升。为达成考核任务,一定要在6月消化库存,销量不得不运用促销、以价换量的方法,来挖掘出更大的市场需求。汽车经销商觉得6月市场总需求降低,降低比例30.0%,持平55.1%,升高15.0%。

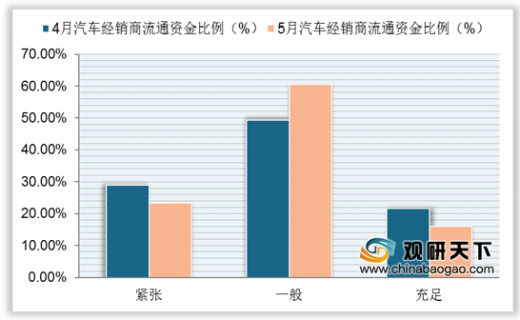

目前汽车市场和经销商经营几乎复苏,终端市场的销量获取很大提升,库存压力获得很好的消化,经销商资金压力获得缓和。建议经销商持续做好资金管理,掌控成本费用,减少经营风险。汽车经销商5月流动资金情况一般,紧张比例23.3%,一般60.6%,充足16.0%。

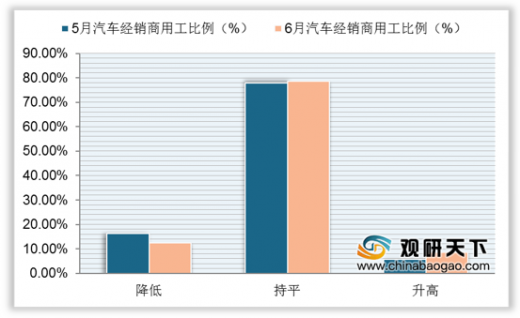

汽车市场几乎复原,综合用工情况稳定,没有呈现大幅度减员状况。据悉一些车企因为岗位编制调动或降低,致使一些人员流失,一些人员实力不够,人员问题略紧张,建议4S店强化对员工的梳理,提高营销实力和综合的经营实力。汽车经销商预测6月人数持平,降低比例12.5%,持平78.7%,升高8.7%。

因遭受疫情且经济下滑压力仍较高的特别时期,全汽车行业面临考验。2020年两会提案中关于“减免汽车购置税”、“放宽汽车限购”、 “改善汽车消费补贴政策”等内容的公布对汽车市场的刺激效果较大,对推动汽车销量增加有立见成效的作用。未来想要改变汽车市场的萧条情况,废除或放宽限购是最直接、最有效、成本最小的办法。(CMY)

各类行业分析报告查找请登录chinabaogao.com 或gyii.cn

2020年汽车市场经过4月、5月持续回暖后,汽车经销商对6月库存预期指数是53.6%,比5月增长2.5%。说明经销商对6月汽车市场的信心减少。

2020年1-6月汽车经销商库存预期指数(%)

数据来源:中国汽车流通协会

5月份,在大幅度的降价促销活动和政策红利的释放下,客流量及销量有所上涨,不过节后客流呈现显著下滑,即使加大让利,市场依旧呈现疲软,预测6月集客会呈现下降态势。汽车经销商预计6月集客量降低,降低比例33.1%,持平51.9%,升高15.0%。

2020年5月、6月汽车集客量情况(%)

数据来源:中国汽车流通协会

由于汽车厂家和经销商都实行各种促销活动,让消费需求获取更大的释放,当然也伴随着销量的提早透支,压制6月销量状况。同时在疫情得到控制后,厂商考核任务也会渐渐加大,7-9月是汽车销售淡季,经销商库存压力上升。为达成考核任务,一定要在6月消化库存,销量不得不运用促销、以价换量的方法,来挖掘出更大的市场需求。汽车经销商觉得6月市场总需求降低,降低比例30.0%,持平55.1%,升高15.0%。

2020年5月、6月汽车市场需求情况(%)

数据来源:中国汽车流通协会

目前汽车市场和经销商经营几乎复苏,终端市场的销量获取很大提升,库存压力获得很好的消化,经销商资金压力获得缓和。建议经销商持续做好资金管理,掌控成本费用,减少经营风险。汽车经销商5月流动资金情况一般,紧张比例23.3%,一般60.6%,充足16.0%。

2020年4月、5月汽车经销商流通资金情况(%)

数据来源:中国汽车流通协会

汽车市场几乎复原,综合用工情况稳定,没有呈现大幅度减员状况。据悉一些车企因为岗位编制调动或降低,致使一些人员流失,一些人员实力不够,人员问题略紧张,建议4S店强化对员工的梳理,提高营销实力和综合的经营实力。汽车经销商预测6月人数持平,降低比例12.5%,持平78.7%,升高8.7%。

2020年5月、6月汽车经销商用工情况(%)

数据来源:中国汽车流通协会

因遭受疫情且经济下滑压力仍较高的特别时期,全汽车行业面临考验。2020年两会提案中关于“减免汽车购置税”、“放宽汽车限购”、 “改善汽车消费补贴政策”等内容的公布对汽车市场的刺激效果较大,对推动汽车销量增加有立见成效的作用。未来想要改变汽车市场的萧条情况,废除或放宽限购是最直接、最有效、成本最小的办法。(CMY)

以上数据资料参考《2020年中国汽车市场现状分析报告-市场运营态势与发展前景研究》。

各类行业分析报告查找请登录chinabaogao.com 或gyii.cn

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。