参考观研天下发布《2018年中国汽车租赁行业分析报告-市场深度分析与投资前景预测》

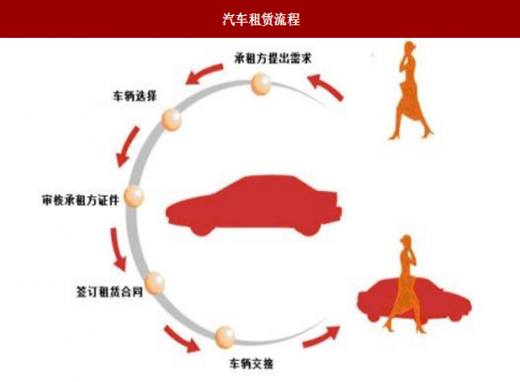

图:汽车租赁流程

资料来源:互联网

1、我国汽车租赁业的发展概况及市场前景

(一)发展概况

1.汽车日常需求的提高带来汽车租赁业的快速发展

汽车租赁服务根据租赁性质分为融资租赁和经营租赁,其中经营租赁根据租用时长还可划分为短租和长租。随着宏观经济的不断发展和消费端用车需求的不断涌现,加之环保污染等问题日益被社会认知以及各地对于汽车限购限行政策不断收紧,汽车租赁业目前正呈现快速发展的态势。截至2015 年底,我国道路运营车辆达1800 多万辆,运送客运量达221 亿人次,道路运输贡献占GDP 的比重为16%,全国租赁车辆已达到60-70 万辆,企业达2 万多家。在长租和短租市场,预计未来五年仍将以10% 左右的复合增长率稳定增长,市场规模将进一步扩大。

2. 市场集中度低,规模效应不显著

我国汽车租赁行业目前企业数已达到上千家,但绝大部分企业规模很小,80%的企业运营汽车不足50辆,70%企业的正式员工不足5 名,85%的企业汽车租赁站点数低于2 个,市场呈现小而散的特点。从行业整合程度来看,前10 名的企业所占的市场份额不过11%,前5 家只占8%,虽然业内已形成数家颇具规模的汽车租赁企业,但整体市场份额相比成熟市场仍然较低,规模领先的汽车租赁公司至今也尚未形成遍布全国的租赁网络,很难达到规模经济效应。以全球规模最大、产品最多、服务范围最广的汽车租赁公司美国Avis 公司为例,其拥有健全的租车网络,业务遍及世界 179 个国家和地区,在机场、城市中心、乡村等区域共建立了 5 200 多个大小不同的经营网点;与之相对应的是,截至2017 年3 月,目前中国最大的汽车租赁公司神州租车的自营实体网络仅覆盖国内主要97 个一线和二线城市的316 家门店及499 个取还车点,特许加盟商网络覆盖 189 个三四线城市的 239 个服务网点,中小城市覆盖面和网点分布仍然明显不足。

(二)市场前景分析

1. 行业自身特点带来汽车租赁业的巨大市场需求

汽车租赁业被称为“朝阳产业”,它具有无须年检维修、车型可随意更换等优点,通过以租车代替买车来控制成本逐渐受到国内企事业单位和个人的青睐。商务出行和企业财务优化的需求与我国目前正在实施的公车改革都推动了汽车租赁市场的发展。另一方面,我国目前的城市道路状况并无法承载“人人有车”的梦想,现实状况是北京、上海、广州、天津等一系列城市相继加入了“限行限购”政策,并且在未来可能会有更多的城市加入到汽车限购的行列中来。

随着消费者需求的提升与供应端的不断升级改善,消费者的出行方式开始出现较大的变化,这也预示着国内租车市场的巨大潜力。据预测,2018 年我国汽车租赁行业市场规模将达到 500 亿元,未来我国的汽车租赁行业拥有广阔的发展前景。

2. 政策法规的动向鼓励汽车租赁行业规范发展

分享经济的发展带来了一系列新型商业模式的出现。与汽车租赁业密切相关的就是互联网约租车的产生,“互联网+便捷交通”为传统汽车租赁业带来了新的发展机会,依靠互联网搭建的第三方企业租赁服务平台成为不少企业和消费者的新选择。

但其在受到大众欢迎的同时也不断受到交通管理部门管控和传统出租业的抵制。2016 年7 月28 日,交通运输部正式发布《网络预约出租汽车经营服务管理暂行管理办法》,明确表示“符合条件的车辆登记为预约出租客运,并发放《预约出租车运输证》”。至此互联网约租车合法性已得到确认,政策动向表明政府在态度上鼓励互联网约租车业务规范发展。汽车租赁行业有望依托政策在行业内迎来进一步快速发展的契机。

2、我国汽车租赁业的主要挑战

(一)高成本、低利润及季节性明显是困扰行业发展的主要因素

采用自有汽车租赁模式的传统汽车租赁业是资金密集的超重资产行业,需要海量资金的推动,规模达到盈亏平衡点之上才能盈利。以采用此模式的国际汽车租赁巨头赫兹为例,其在全球运营着55 万辆汽车,2014 年营收107 亿美元,市值仅有77 亿美元。我国大部分汽车租赁公司目前也以自有车辆为主,这种汽车租赁模式投入巨大,回收周期长,导致行业内中小企业数量多、规模小,服务范围受限。

汽车租车活动的季节性差异也导致租车业务的淡旺季明显,企业盈利周期短,生存困难。部分城市公交系统发达,日常需求会被很多其他交通工具及手段所替代,但在节假日则出现车辆供不应求的状态。忙闲不均导致租赁公司不敢大规模购车,并且常常出现旺季服务缩水、漫天要价和淡季靠价格战吸引客户的状况,不利于企业自身的生存壮大,也不利于行业的发展进步。

(二)法规和配套政策不健全及信用体系不完善严重限制行业发展

汽车租赁业发展多年来,国家层面一直没有关于汽车租赁的统一法规政策支持行业发展。全国各地出台的法规和规章在具体规定上存在参差不齐的问题,遇到问题时没有统一的解决方法,无形中增加了企业的成本,例如各地在驾驶劳务的提供、小型车的规定以及租赁审批的许可上均存在规定不一的状况。

此外,目前我国汽车租赁市场信用体系尚不健全。部分汽车租赁企业管理粗放,租赁车辆不能按期维护和检测,车辆技术状况不明;一些汽车租赁企业自身没有经济能力扩大车辆规模,通过租赁他人车辆等形式将私家车挂靠在公司出租,致使市场鱼龙混杂,车辆安全性能得不到保障,隐患重重。

此外,汽车租赁人的身份甄别和个人信用无法获得权威认证,汽车租赁企业间的顾客消费信息又不共享,导致汽车租赁公司无法明确把握用户的信用情况,租赁车辆被骗被盗等情况常给汽车租赁公司带来大量损失,因承租人原因发生交通事故和违章时无法约束违章驾驶员接受处罚,由汽车租赁企业代为受罚的情况也比较普遍。

(三)规模化经营和网络化不足影响行业消费体验

我国汽车租赁行业目前总体仍呈现小、散、弱的状况。从事汽车租赁业务的企业数量很多,但规模不大,汽车租还网点分布不完善,未能形成遍布全国甚至世界的租赁网络,异地租车、还车业务未能得到有效开展,异地汽车修理也存在问题,汽车租赁的便利性不能充分发挥,消费者的消费体验因此受到极大影响。例如,在经营网点的布局上,我国大部分城市的汽车租赁公司仍无法实现高铁与汽车、飞机与汽车的无缝对接。此外,信用体系不健全造成汽车租赁公司往往要求承租人提供担保或押金以减轻风险,导致租车手续繁杂,给消费者带来了极大的不便。

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。