| 层面 |

基础 |

分类 |

简介 |

| 智能化 |

多等级自动驾驶 |

L0无自动驾驶 |

车辆不存在任何自动控制系统,包括任何警示或者干预系统,由驾驶员控制汽车驾驶的全过程 |

| L1驾驶辅助 |

系统在特定道路条件及情境下,可自动控制车辆加减速或转向之一的功能,其余驾驶操作或周围环境观察由驾驶员承担 |

||

| L2部分自动驾驶 |

系统在特定道路条件及情境下,需在驾驶员的观察与干预下,自动完成对车辆加减速和转向两种操作 |

||

| L3有条件自动驾驶 |

系统在特定道路条件及情境下完成所有驾驶操作,驾驶员可根据系统请求接管驾驶操作 |

||

| L4高度自动驾驶 |

系统在特定道路条件及情境下,自主完成车辆驾驶的全过程,其间驾驶员无需干预 |

||

| L5完全自动驾驶 |

系统可在任何道路环境下,完全承担车辆的驾驶任务,其间驾驶员无需干预 |

||

| 网联化 |

车联网 |

车内网 |

其中车载移动互联网通过车内信息与云端车辆信息运行平台协同决策与控制,可实时获取车辆周边交通环境信息及车辆决策信息,实现车与车、车与路等交通参与者之间信息交互融合,形成交通参与者的协同决策和控制,是智能汽车网联化发展的最终阶段。 |

| 车际网 |

|||

| 车载移动互联网 |

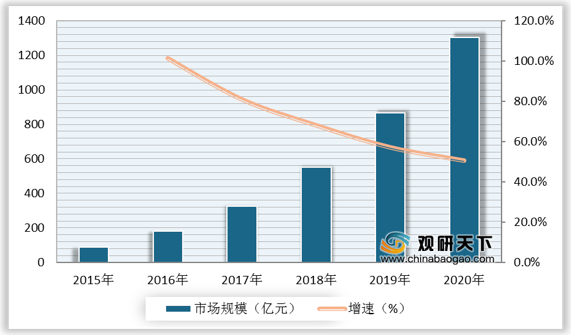

根据数据显示,2019年,我国智能汽车行业市场规模为865.9亿元,较上年同比增长57.2%;2020年,我国智能汽车行业市场规模为**亿元,较上年同比增长**%。

一、 优势分析

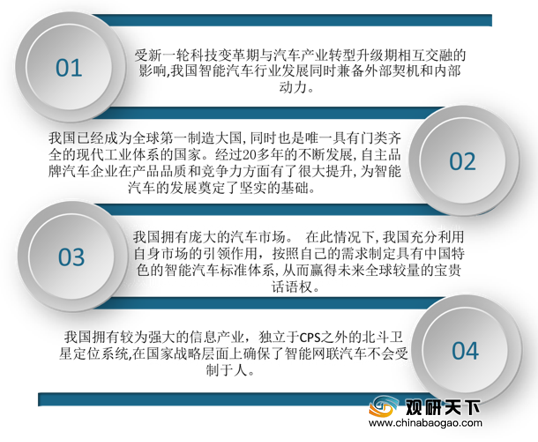

(1)受新一轮科技变革期与汽车产业转型升级期相互交融的影响,我国智能汽车行业发展同时兼备外部契机和内部动力。

(2)我国已经成为全球第一制造大国,同时也是唯一具有门类齐全的现代工业体系的国家。经过20多年的不断发展,自主品牌汽车企业在产品品质和竞争力方面有了很大提升,为智能汽车行业的发展奠定了坚实的基础。

(3)我国拥有庞大的汽车市场。在此情况下,我国充分利用自身市场的引领作用,按照自己的需求制定具有中国特色的智能汽车标准体系,从而赢得未来全球较量的宝贵话语权。

(4)我国拥有较为强大的信息产业,独立于CPS之外的北斗卫星定位系统,在国家战略层面上确保了智能网联汽车不会受制于人。

二、 劣势分析

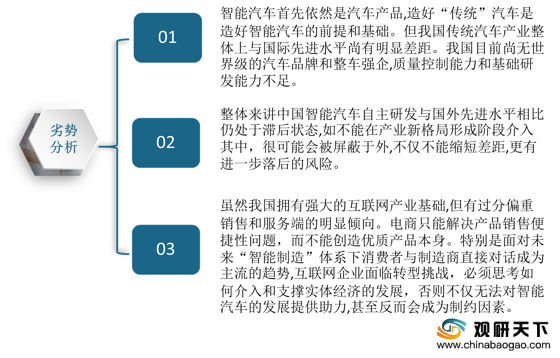

(1)智能汽车首先依然是汽车产品,造好传统汽车是造好智能汽车的前提和基础,但我国传统汽车产业整体上与国际先进水平尚有明显差距。我国目前尚无世界级的汽车品牌和整车强企,质量控制能力和基础研发能力不足。

(2)整体来讲中国智能汽车自主研发与国外先进水平相比仍处于滞后状态,如不能在产业新格局形成阶段介入其中,很可能会被屏蔽于外,不仅不能缩短差距,更有进一步落后的风险。

(3)虽然我国拥有强大的互联网产业基础,但有过分偏重销售和服务端的明显倾向。电商只能解决产品销售便捷性问题,而不能创造优质产品本身。特别是面对未来“智能制造”体系下消费者与制造商直接对话成为主流的趋势,中国互联网企业面临转型挑战,必须思考如何介入和支撑实体经济的发展,否则不仅无法对智能汽车的发展提供助力,甚至反而会成为制约因素。

三、 机遇分析

(1)技术革新推动研发:智能汽车属于技术密集型产业,其研发和生产需要跨行业、学科合作。人工智能技术和5G技术快速发展,成为智能汽车行业持续向好发展的重要驱动力。

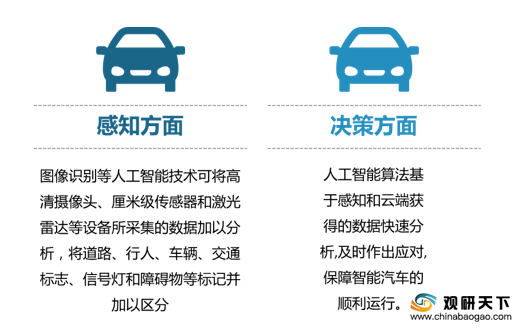

人工智能技术:感知方面,图像识别等人工智能技术可将高清摄像头、厘米级传感器和激光雷达等设备所采集的数据加以分析,将道路、行人、车辆、交通标志、信号灯和障碍物等标记并加以区分。决策方面,人工智能算法基于感知和云端获得的数据快速分析,及时作出应对,保障智能汽车的顺利运行。

5G技术:5G技术主要优势包括高传输速率、延时低、高连接数密度。高传输速率方面,智能汽车需通过高清摄像头和高精度传感器产生大量数据来感知周围环境,因此设备与信息处理系统之间的数据传输效率尤为重要。而相较于前代技术,5G的传输速度得到近百倍的提升,可满足高清图像资料、计算机模拟虚拟环境等大数据量传输。延时低方面,前代移动通信技术的高时延为智能汽车技术实现造成极大的困难。新一代5G技术依赖特有的内容分发网络,可有效避免智能汽车对外界感知过程中的延时问题。高连接数密度方面,5G技术利用D2D、M2M等新型通信技术,可满足每平方公里内超过100000台移动设备的实时通信,为智能汽车的实现提供技术保障。

(2)近年来,我国相继出台多项政策支持智能汽车行业发展。如2017年12月,工信部在《促进新一代人工智能产业发展三年行动计划(2018-2020年)》中提出目标到2020年,智能汽车技术水平大幅提升,建立可靠、安全、实时性强的智能汽车智能化平台,形成平台相关标准,支撑L4级自动驾驶功能研发与应用;2018年12月,工信部在《车联网(智能网联汽车)产业发展行动计划》中提出目标到2020年,实现智能汽车产业跨行业融合,构建能够支撑L3级及以上的智能汽车技术体系。

| 颁布日期 |

政策名称 |

颁布主体 |

主要内容 |

| 2018.12 |

《车联网(智能网联汽车)产业发展行动计划》 |

工信部 |

目标到2020年,实现智能汽车产业跨行业融合,构建能够支撑L3级及以上的智能汽车技术体系 |

| 2017.12 |

《促进新一代人工智能产业发展三年行动计划(2018-2020年)》 |

工信部 |

目标到2020年,智能汽车技术水平大幅提升,建立可靠、安全、实时性强的智能汽车智能化平台,形成平台相关标准,支撑L4级自动驾驶功能研发与应用 |

| 2017.12 |

《国家车联网产业标准体系建设指南(智能网联汽车)》 |

工信部、国标委 |

按照不同行业属性划分为智能网联汽车标准体系、信息通信标准体系、电子产品与服务标准体系等若干部分,分阶段建立智能网联汽车标准体系 |

| 2017.04 |

《汽车产业中长期发展规划》 |

工信部、发改委、科技部 |

提出到2020年,智能汽车与国际同步发展,到2025年,智能汽车进入世界先进行列的发展目标 |

| 2016.07 |

《推进“互联网+”便捷交通促进智能交通发展的实施方案》 |

发改委、交通部 |

从“智能"和“网联"两个方面提出加大研发和示范效应的要求 |

| 2016.07 |

《智能网联汽车发展技术路线图》 |

工信部 |

首次具体明确中国智能网联车的发展目标、路径以及阶段规划 |

| 2015.05 |

《(中国制造2025》规划系列解读之推动节能与新能源汽车发展》 |

国务院 |

目标到2020年,掌握智能辅助驾驶总体技术及各项关键技术,初步建立智能汽车自主研发体系及生产配套体系,首次明确智能汽车发展路径 |

| 2012.07 |

《2012-2020交通运输业智能交通发展战略》 |

工信部 |

将智能交通的战略位置上升至国家层面,有利于智能汽车与道路交通协调发展 |

| 2011.03 |

《中华人民共和国居民经济和社会发展第十二个五年规划》 |

国务院 |

首次将车联网列入国家重大专项,助力交通行业实现安全、节能、绿色发展 |

(3)传统汽车制造商是推动智能汽车行业发展的中坚力量,但随着人工智能、云计算、大数据和通信互联等技术快速发展,部分互联网企业快速成长,资金规模已赶超传统汽车制造商,并凭借自身在人工智能和通信技术的优势逐渐成为智能汽车行业主要推动力量。

四、威胁分析

(1)需求下降威胁:智能汽车整体市场需求较易受汽车市场影响。若整体汽车市场低迷,智能汽车需求也将相应减少。

(2)技术威胁:目前自动驾驶系统实用性和安全性有待进一步验证。驾驶技术不匹配易产生安全问题,导致消费者认可度不高,企业难以进行市场推广。

(3)付费意愿较低威胁:智能汽车的车载系统及其配套的显示屏、控制器等硬件设备增加了汽车整体制造成本。相较普通汽车,消费者购买智能汽车往往需要更多的资金投入。因此需要额外付费的硬件设施或将降低消费者付费意愿。

(4)政策威胁:我国现行的《道路交通安全法》和《道路运输条例》,开启自动驾驶功能的智能汽车不具备在公共道路上行驶的合法性,这限制了自动驾驶功能的开发与进一步完善。

欲了解更多内容,请参阅我们的行业分析报告:

《2021年中国智能汽车产业分析报告-市场深度分析与发展战略规划》

《2021年中国智能汽车市场分析报告-产业竞争现状与未来商机分析》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

中国报告网专注于行业分析与产业研究,多年来持续追踪数千个细分行业,是业内领先的资深行业分析报告提供方,曾为数千家企业(包括多家世界五百强企业和数十家国内五百强企业)提供了详实的行业分析报告,并获得了客户认可。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

客服邮箱:sales@chinabaogao.com

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。