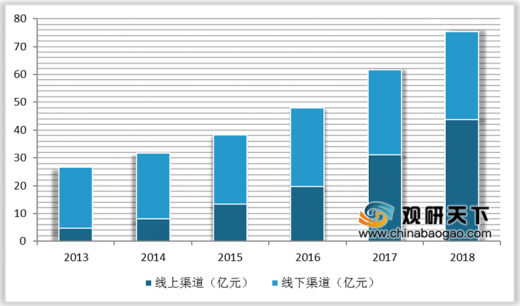

随着人们安全意识的提高,为了防止碰瓷,以及自身的行驶安全,目前,行车记录仪基本已经成为汽车必须配备的设备。随着我国汽车保有量的增长,我国行车记录仪行业的市场规模不断扩大。行车记录仪产品销售渠道分为线上渠道和线下渠道,在我国电子商务市场的快速发展的带动下,行车记录仪线下渠道的市场规模逐渐超过线上渠道。2013年我国行车记录仪的线上市场规模仅为4.77亿元,到2018年迅速增至43.76亿元,线上渗透率也从2013年的17.89%升至2018年的58.11%。

从2019年行车记录仪价格关注分布来看,行车记录仪价格也许会出现两极分化的状态。500元以下的行车记录仪关注度达到46%,可见目前我国行车记录仪的近半数产品售价仍属于走量价,且单一功能的价格还可能继续降低。同时,500元以上的市场占比合计到了54%,这说明高价产品也正在获得消费者的关注度,成为选购的新方向。

行车记录仪处于快速成长初期,入行门槛不算高,产品琳琅满目,较大品牌超过30家,品牌集中度不高。作为车联网的入口,行车记录仪的价值已经明显出现,近两年吸引360、腾讯、阿里巴巴等互联网大鳄也加入战局,使得市场竞争更为激烈。TC

以上数据资料参考《[2019年中国行车记录仪行业分析报告-市场规模现状与投资前景预测》。

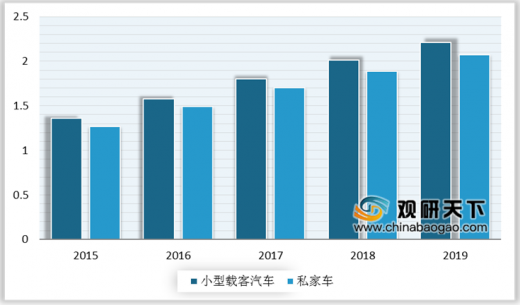

2015-2019年全国汽车保有量

数据来源:汽车工业协会

2013-2018年我国行车记录仪不同渠道市场规模走势图

数据来源:汽车工业协会

2013-2018年我国行车记录仪线上渠道渗透率走势图

数据来源:汽车工业协会

从2019年行车记录仪价格关注分布来看,行车记录仪价格也许会出现两极分化的状态。500元以下的行车记录仪关注度达到46%,可见目前我国行车记录仪的近半数产品售价仍属于走量价,且单一功能的价格还可能继续降低。同时,500元以上的市场占比合计到了54%,这说明高价产品也正在获得消费者的关注度,成为选购的新方向。

2019年我国行车记录仪价格关注分布

数据来源:汽车工业协会

行车记录仪处于快速成长初期,入行门槛不算高,产品琳琅满目,较大品牌超过30家,品牌集中度不高。作为车联网的入口,行车记录仪的价值已经明显出现,近两年吸引360、腾讯、阿里巴巴等互联网大鳄也加入战局,使得市场竞争更为激烈。TC

2019年我国行车记录仪品牌推荐指数TOP 10

| 排序 |

品牌 |

推荐指数 |

| 1 |

铁将军 |

31556 |

| 2 |

PAPAGO |

31161 |

| 3 |

360记录仪 |

28496 |

| 4 |

飞利浦 |

27330 |

| 5 |

征服者 |

23175 |

| 6 |

小蚁 |

21539 |

| 7 |

纽曼 |

21400 |

| 8 |

捷渡 |

20183 |

| 9 |

凌度 |

19110 |

| 10 |

盯盯拍 |

17087 |

资料来源:MAIGOO

以上数据资料参考《[2019年中国行车记录仪行业分析报告-市场规模现状与投资前景预测》。

各类行业分析报告查找请登录chinabaogao.com 或gyii.cn

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。