下游消费市场庞大、上游集中度低是我国农业特点之一。基于我国是传统的农业大国且人口数量庞大,这为我国农业发展奠定了庞大市场基础。另一方面,虽然我国农业是一个市场容量非常庞大的行业,但多年以来传统的小农经济造成了行业集中度低、产业链条短、规模效应低、产品同质化严重等现状。因此,我国农业行业呈现出的是一种大行业、小公司的分布格局。

当前,我国农业正处于由传统农业向现代农业转型关键时期,产业政策导向、环保趋严以及消费升级叠加效应提高了行业竞争门槛,未来农业行业的竞争更多的体现在规模优势、资金优势、品牌优势和技术优势等各个方面。可以预见,我国农业行业正处于产业升级和市场集中度加快提升的阶段,未来行业内出现巨无霸的可能性极大。

我们认为,我国农业未来发展机会源自于我国农业结构失衡与居民B益增长的高品质农产品需求之间的矛盾,矛盾拉动市场需求。同是,消费升级拉动终端需求和终端价格,产业链整体盈利仍具有较高的水平,消费升级提升行业整体盈利水平。我们认为,行业未来很长一段时间农业发展思路为提质增效,落脚点有下面几点:

1)围绕产业升级:品质提升拉动产品价格,品牌溢价逐步被市场接受;

2)围绕集中度提升:效率提升、规模效应显现;

3)围绕产业链条:延伸产业链条、通过整体盈利来弥补单节点盈利过低的不足;

参考观研天下发布《2018-2023年中国生态农业行业市场产销态势分析与投资前景趋势研究报告》

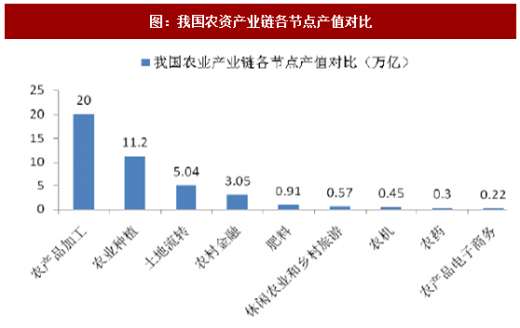

我国农业产业链各节点产值如下:

农业(农林牧渔业):2016年我国农业产值为11.2万亿,2010年一2016年年均增幅为10.28%;

农产品加工:2016年我国规模以上农产品加工企业主营业务收入达到20万亿,2012-2016年年均增幅8.96%;

农村金融:据中国社会科学院“三农”互联网金融蓝皮书数据,当前我国“三农”金融缺口高达3.05万亿元。目前只有27%的农户能从正规渠道获得贷款,40%以上有金融需求的农户难以获得贷款,“三农”金融需求迫切。

土地流转:我国农业用地96.8亿亩,其中耕地20.27亿亩、园地2.16亿亩、林地37.96亿亩、牧草地32.9亿亩。当前我国土地流转面积为4.8亿亩左右,按每亩200-500元一年的标准计算,30年流转年限计算,对应的是2.88万亿一7.20万亿市场(按350元计算对应的5.04万亿的市场)

农产品电子商务:2016年交易额达到了2200亿元,

休闲农业和乡村旅游:2016年营业收入达到5700亿,

农业机械:据中国农业机械工业协会发布的数据显示,2016年全国规模以上农机企业主营业务总收入4516.39亿元,比上年同期增长了5.8%0

农资、化肥:2015年,党的十九大明确我国农业要走绿色发展道路,农业部于2015年正式实施农药化肥零增长。当前肥料产值为0.91万亿元,农药产值为0.30万亿元。

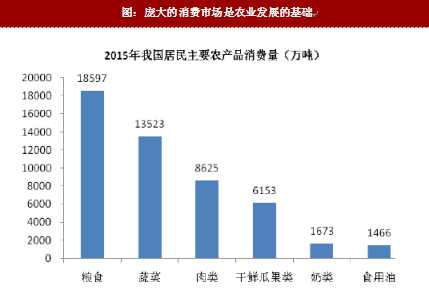

图:庞大的消费市场是农业发展的基础

图:我国居民消费支撑万亿级市场(2015年达6.74万亿)

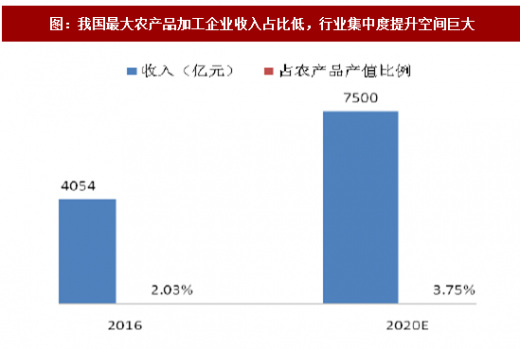

图:我国最大农产品加工企业收入占比低,行业集中度提升空间巨大

当前,我国农业正处于由传统农业向现代农业转型关键时期,产业政策导向、环保趋严以及消费升级叠加效应提高了行业竞争门槛,未来农业行业的竞争更多的体现在规模优势、资金优势、品牌优势和技术优势等各个方面。可以预见,我国农业行业正处于产业升级和市场集中度加快提升的阶段,未来行业内出现巨无霸的可能性极大。

我们认为,我国农业未来发展机会源自于我国农业结构失衡与居民B益增长的高品质农产品需求之间的矛盾,矛盾拉动市场需求。同是,消费升级拉动终端需求和终端价格,产业链整体盈利仍具有较高的水平,消费升级提升行业整体盈利水平。我们认为,行业未来很长一段时间农业发展思路为提质增效,落脚点有下面几点:

1)围绕产业升级:品质提升拉动产品价格,品牌溢价逐步被市场接受;

2)围绕集中度提升:效率提升、规模效应显现;

3)围绕产业链条:延伸产业链条、通过整体盈利来弥补单节点盈利过低的不足;

参考观研天下发布《2018-2023年中国生态农业行业市场产销态势分析与投资前景趋势研究报告》

图:我国主要粮食和肉类产品产销利润空间大,产业链整合具备较大的利润空间

我国农业产业链各节点产值如下:

农业(农林牧渔业):2016年我国农业产值为11.2万亿,2010年一2016年年均增幅为10.28%;

农产品加工:2016年我国规模以上农产品加工企业主营业务收入达到20万亿,2012-2016年年均增幅8.96%;

农村金融:据中国社会科学院“三农”互联网金融蓝皮书数据,当前我国“三农”金融缺口高达3.05万亿元。目前只有27%的农户能从正规渠道获得贷款,40%以上有金融需求的农户难以获得贷款,“三农”金融需求迫切。

土地流转:我国农业用地96.8亿亩,其中耕地20.27亿亩、园地2.16亿亩、林地37.96亿亩、牧草地32.9亿亩。当前我国土地流转面积为4.8亿亩左右,按每亩200-500元一年的标准计算,30年流转年限计算,对应的是2.88万亿一7.20万亿市场(按350元计算对应的5.04万亿的市场)

农产品电子商务:2016年交易额达到了2200亿元,

休闲农业和乡村旅游:2016年营业收入达到5700亿,

农业机械:据中国农业机械工业协会发布的数据显示,2016年全国规模以上农机企业主营业务总收入4516.39亿元,比上年同期增长了5.8%0

农资、化肥:2015年,党的十九大明确我国农业要走绿色发展道路,农业部于2015年正式实施农药化肥零增长。当前肥料产值为0.91万亿元,农药产值为0.30万亿元。

图:我国农资产业链各节点产值对比

资料来源:观研天下整理,转载请注明出处(ZTT)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。