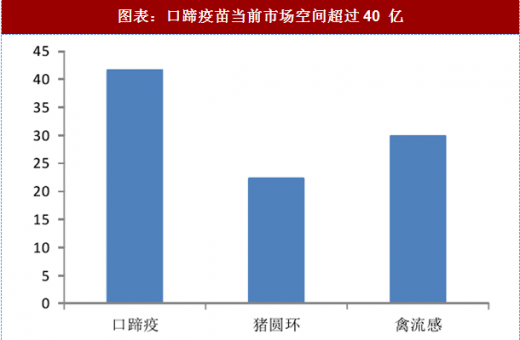

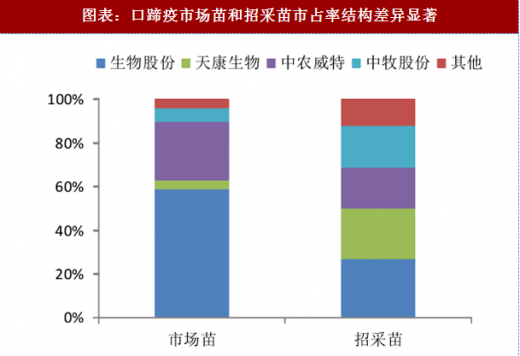

口蹄疫疫苗是兽用疫苗中最重要的品类之一,当前市场空间超 40 亿,其中猪用需求占口蹄疫整体需求约 70%。口蹄疫疫苗采购方式主要分为市场化采购和统一招采(市场空间约 2:1),其中市场化苗领域寡占显著,招采苗市场空间分布均匀。

参考观研天下发布《2018年中国口蹄疫疫苗行业分析报告-市场运营态势与发展前景研究》

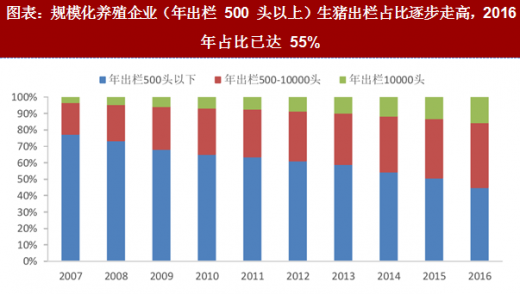

猪用口蹄疫同宏观养殖周期关系加强:大型养殖客户争夺进入白热化,渠道下沉使行业同养殖整体景气度关系加强。从行业领先公司生物股份发展历程来看,抓住市场苗机遇+服务大型生猪养殖场是抗周期持续成长的关键,当下公司已逐步开始渠道下沉,其在 2015 年之前在 2000 头以上养殖场中收入营收占比超过 80%,当前已降至 50%以下,渠道下沉一方面为企业带来了增量的市场空间,另一方面也增强了企业同宏观养殖周期的相关性。随着中牧股份发力一线养殖公司,业内企业在大型养殖场中的市场的竞争将愈发白热化,行业将不得不渠道下沉以寻求增量空间,同宏观养殖周期相关性将有所增强。

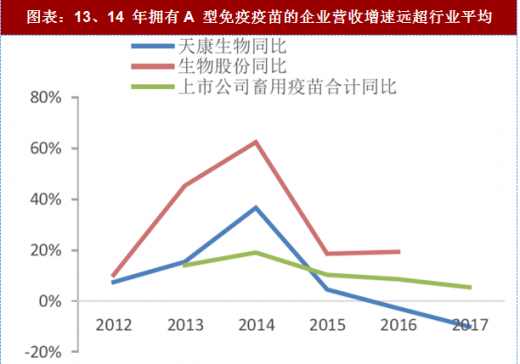

猪用 A 型口蹄疫免疫市场重新起跑,关注竞争格局变化:2013-2015 年连续三年 A 型口蹄疫疫情的带来对 A 型口蹄疫免疫的刚性需求,13、14 年间具有含 A 型毒株连苗的公司如生物股份、天康生物均取得显著超越同业的增速。当前中农威特的猪专用 O/A 二价苗已上市,生物股份产品将于 6 月底正式上市,由于该产品并不会带来增量市场,主要是替代之前混用的反刍类疫苗,我们认为行业竞争格局可能将在替代过程中生变。

参考观研天下发布《2018年中国口蹄疫疫苗行业分析报告-市场运营态势与发展前景研究》

图表:口蹄疫苗当前市场空间超过40 亿

资料来源:观研天下整理

图表:口蹄疫市场苗和招采苗市占率结构差异显著

资料来源:观研天下整理

猪用口蹄疫同宏观养殖周期关系加强:大型养殖客户争夺进入白热化,渠道下沉使行业同养殖整体景气度关系加强。从行业领先公司生物股份发展历程来看,抓住市场苗机遇+服务大型生猪养殖场是抗周期持续成长的关键,当下公司已逐步开始渠道下沉,其在 2015 年之前在 2000 头以上养殖场中收入营收占比超过 80%,当前已降至 50%以下,渠道下沉一方面为企业带来了增量的市场空间,另一方面也增强了企业同宏观养殖周期的相关性。随着中牧股份发力一线养殖公司,业内企业在大型养殖场中的市场的竞争将愈发白热化,行业将不得不渠道下沉以寻求增量空间,同宏观养殖周期相关性将有所增强。

图表:规模化养殖企业(年出栏 500 头以上)生猪出栏占比逐步走高,2016 年占比已达 55%

资料来源:观研天下整理

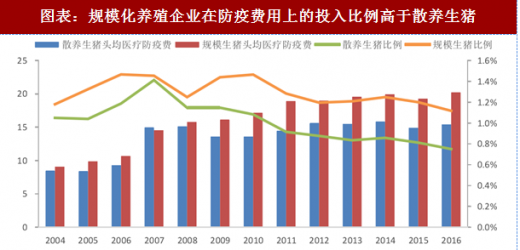

图表:规模化养殖企业在防疫费用上的投入比例高于散养生猪

资料来源:观研天下整理

猪用 A 型口蹄疫免疫市场重新起跑,关注竞争格局变化:2013-2015 年连续三年 A 型口蹄疫疫情的带来对 A 型口蹄疫免疫的刚性需求,13、14 年间具有含 A 型毒株连苗的公司如生物股份、天康生物均取得显著超越同业的增速。当前中农威特的猪专用 O/A 二价苗已上市,生物股份产品将于 6 月底正式上市,由于该产品并不会带来增量市场,主要是替代之前混用的反刍类疫苗,我们认为行业竞争格局可能将在替代过程中生变。

图表:2010 年以来我国猪A 型口蹄疫发病数

资料来源:观研天下整理

图表:13、14 年拥有A 型免疫疫苗的企业营收增速远超行业平均

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。