自2019年以来,受益节后需求旺季+经销商补库存,龙头之间协同性增强,我国浆纸系双胶纸、铜版纸、白卡纸提涨顺利落地,涨幅超市场预期。

供给端:2018年行业总产能 1031 万吨,前四大纸厂晨鸣纸业、华泰纸业、亚太森博、太阳纸业合计市占率为 53%。到2019 年-6 月双胶纸行业累计产量677 万吨,同比减少7.4%,说明新增产能投放量低于预期,存量产能开机率有效控制。

需求端春节后进入秋季教材招投标阶段,双胶纸需求进入旺季。经销商库存:由于节前经销商及下游印厂为保证资金回流,原纸库存处低位,节后下游贸易商及印厂补库存,驱动需求增加。

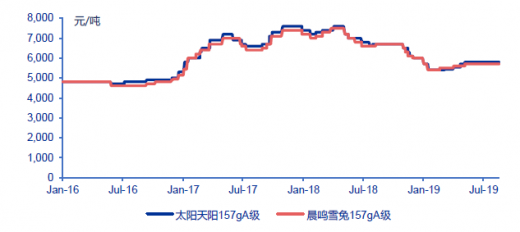

价格端:旺季提涨超预期,淡季价格平稳。纸厂在 2019 年 1 月中下旬密集发布2月提价函,出厂价提价 200 元/吨,之后连续发布 3-6 月提价函,每月提价200元/吨;进入6月中下旬,需求转淡,纸厂仍发布7月提价函提价 100 元/吨以期稳定纸价。

铜版纸

供给端:近几年来由于没有新增产能投放,使得落后中小产能逐步淘汰,市场集中度大幅提升。数据显示,2018 年双铜纸行业合计产能收缩至 660 万吨,其中金光实业、晨鸣纸业、太阳纸业、华泰股份合计产能达到 620 万吨,CR4 达到 94%。到2019年6月铜版纸行业累计产量 276 万吨,同比减少 11.6%。

需求端:受无纸化冲击、宏观经济下行压力影响,铜版纸需求整体承压。春节后铜版纸需求进入传统旺季,由于节前经销商及下游印厂为保证资金回流,原纸库存处低位;节后下游贸易商及印厂补库存,驱动需求环比有所增加。

价格端:自2019 年1月中下旬密集发布2月提价函,出厂价提价 200 元/吨,之后连续发布 3-6 月提价函,每月提价 200 元/吨;进入6 月中下旬,需求转淡,纸厂仍发布 7 月提价函提价 100 元/ 吨以期稳定纸价。由于铜版纸需求弱于双胶纸,铜版纸实际提价幅度小于双胶纸。

白卡纸

供给端:白卡纸行业虽然集中度较高,但仍面临产能过剩问题。2018 年白卡纸行业总产能1034 万吨,APP、博汇纸业、晨鸣纸业和万国太阳合计市占率达到92%。2018 年白卡纸行业开工率约89%,目前行业仍有大量新增产能在建。

需求端:由于灰底白板纸中小产能被动清退,以及消费升级,灰底白板纸与白卡纸价差缩小,下游包装厂主动用白卡纸替代灰底白板纸。替代灰底白板纸需求,驱动白卡纸需求平稳。数据显示,2019年1-6月我国灰底白板纸行业累计产量 451 万吨,同比减少 17.9%;白卡纸行业累计产量 531 万吨,同比增加 1.3%。

价格端:自2019 年2月中下旬密集发布3月提价函,出厂价提价 200 元/吨,之后连续发布 4-6 月提价函,每月提价 200 元/吨;进入 6 月中下旬,需求转淡,纸厂仍发布 7 月提价函提价 100 元/吨以期稳定纸价。但由于进入 6 月需求转淡,出厂价已有明显回落。

参考观研天下发布《2019年中国双胶纸市场分析报告-产业规模现状与投资前景预测》

双胶纸供给端:2018年行业总产能 1031 万吨,前四大纸厂晨鸣纸业、华泰纸业、亚太森博、太阳纸业合计市占率为 53%。到2019 年-6 月双胶纸行业累计产量677 万吨,同比减少7.4%,说明新增产能投放量低于预期,存量产能开机率有效控制。

需求端春节后进入秋季教材招投标阶段,双胶纸需求进入旺季。经销商库存:由于节前经销商及下游印厂为保证资金回流,原纸库存处低位,节后下游贸易商及印厂补库存,驱动需求增加。

价格端:旺季提涨超预期,淡季价格平稳。纸厂在 2019 年 1 月中下旬密集发布2月提价函,出厂价提价 200 元/吨,之后连续发布 3-6 月提价函,每月提价200元/吨;进入6月中下旬,需求转淡,纸厂仍发布7月提价函提价 100 元/吨以期稳定纸价。

双胶纸出厂价格情况

数据来源:中国造纸协会

铜版纸

供给端:近几年来由于没有新增产能投放,使得落后中小产能逐步淘汰,市场集中度大幅提升。数据显示,2018 年双铜纸行业合计产能收缩至 660 万吨,其中金光实业、晨鸣纸业、太阳纸业、华泰股份合计产能达到 620 万吨,CR4 达到 94%。到2019年6月铜版纸行业累计产量 276 万吨,同比减少 11.6%。

2018 年铜版纸CR4市场份额情况

数据来源:中国造纸协会

需求端:受无纸化冲击、宏观经济下行压力影响,铜版纸需求整体承压。春节后铜版纸需求进入传统旺季,由于节前经销商及下游印厂为保证资金回流,原纸库存处低位;节后下游贸易商及印厂补库存,驱动需求环比有所增加。

价格端:自2019 年1月中下旬密集发布2月提价函,出厂价提价 200 元/吨,之后连续发布 3-6 月提价函,每月提价 200 元/吨;进入6 月中下旬,需求转淡,纸厂仍发布 7 月提价函提价 100 元/ 吨以期稳定纸价。由于铜版纸需求弱于双胶纸,铜版纸实际提价幅度小于双胶纸。

铜版纸出厂价情况

数据来源:中国造纸协会

白卡纸

供给端:白卡纸行业虽然集中度较高,但仍面临产能过剩问题。2018 年白卡纸行业总产能1034 万吨,APP、博汇纸业、晨鸣纸业和万国太阳合计市占率达到92%。2018 年白卡纸行业开工率约89%,目前行业仍有大量新增产能在建。

2018 年白卡纸 CR4市场份额情况

数据来源:中国造纸协会

需求端:由于灰底白板纸中小产能被动清退,以及消费升级,灰底白板纸与白卡纸价差缩小,下游包装厂主动用白卡纸替代灰底白板纸。替代灰底白板纸需求,驱动白卡纸需求平稳。数据显示,2019年1-6月我国灰底白板纸行业累计产量 451 万吨,同比减少 17.9%;白卡纸行业累计产量 531 万吨,同比增加 1.3%。

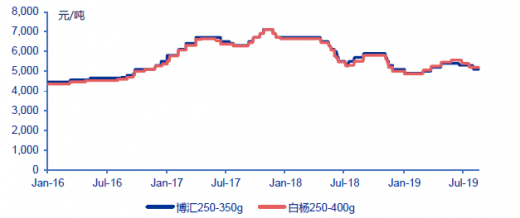

价格端:自2019 年2月中下旬密集发布3月提价函,出厂价提价 200 元/吨,之后连续发布 4-6 月提价函,每月提价 200 元/吨;进入 6 月中下旬,需求转淡,纸厂仍发布 7 月提价函提价 100 元/吨以期稳定纸价。但由于进入 6 月需求转淡,出厂价已有明显回落。

白卡纸出厂价情况

数据来源:中国造纸协会

资料来源:中国造纸协会,观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。