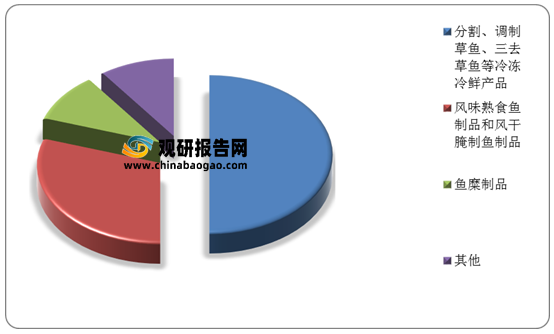

近年来,随着草鱼加工保鲜新技术的产业化应用和新产品的不断研发,我国草鱼加工行业规模不断壮大。目前,我国草鱼加工产业主要产品仍然以初加工为主,精深加工产品占比较低,分割、调制草鱼、三去草鱼等冷冻冷鲜产品占50%以上,而鱼糜制品仅占10%左右。

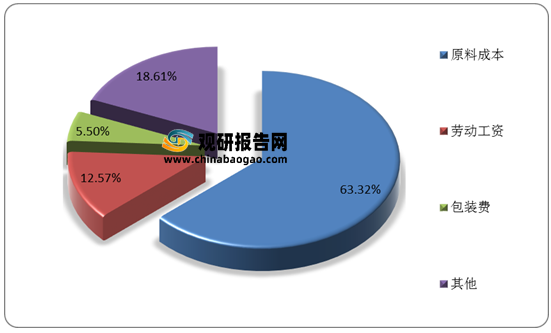

根据观研报告网发布的《2021年中国草鱼加工市场分析报告-产业深度研究与发展前景评估》显示,在经济效益方面,我国草鱼加工主要支出体现在原料成本、劳动工资和包装费三个方面。其中,原料成本占据草鱼加工主体总经营成本中的63.3%,其次是劳动工资,占12.6%,再次是包装费,占5.5%。

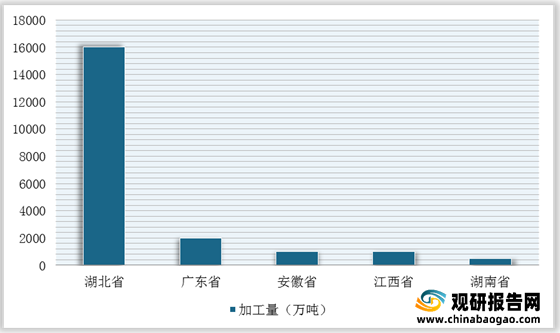

在生产区域分布来看,我国草鱼加工企业主要分布在湖北、广东、安徽、江西、湖南、浙江等省。其中,湖北草鱼年加工量最大,达16000多吨,德炎水产食品股份有限公司、洪湖市井力水产食品有限公司年加工量均在1000吨以上;广东省草鱼年加工量2000多吨。

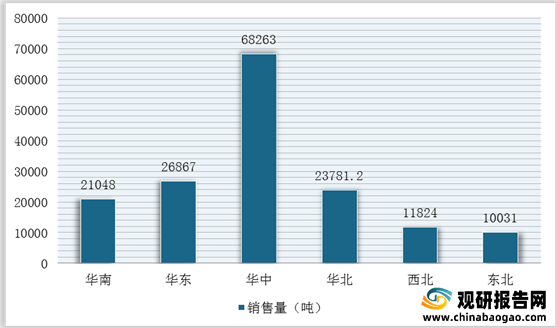

观研报告网发布的资料显示,而在销售区域方面,华中是我国草鱼加工产业主要销售地区,20个草鱼加工主体的平均销售量为68.26吨,占销售总量的42%;其次是华东、华北和华南地区,平均销售量在20~27吨。

在草鱼加工行业社会效益方面,不同规模草鱼加工主体雇佣员工的地域倾向性具有差异。例如,小规模草鱼加工主体(员工数量低于200人)倾向于雇佣本地员工,其员工93%来自当地县域,7%来自外地;大规模草鱼加工主体(员工数量在500人以上)对雇工无明显的地域倾向,雇工42.22%来自当地县域,57.78%来自外地。

我国草鱼加工行业产品结构

数据来源:公开资料整理

根据观研报告网发布的《2021年中国草鱼加工市场分析报告-产业深度研究与发展前景评估》显示,在经济效益方面,我国草鱼加工主要支出体现在原料成本、劳动工资和包装费三个方面。其中,原料成本占据草鱼加工主体总经营成本中的63.3%,其次是劳动工资,占12.6%,再次是包装费,占5.5%。

草鱼加工主体各项支出占总经营成本比重

数据来源:公开资料整理

在生产区域分布来看,我国草鱼加工企业主要分布在湖北、广东、安徽、江西、湖南、浙江等省。其中,湖北草鱼年加工量最大,达16000多吨,德炎水产食品股份有限公司、洪湖市井力水产食品有限公司年加工量均在1000吨以上;广东省草鱼年加工量2000多吨。

我国草鱼加工行业主要省市加工量情况

数据来源:公开资料整理

主要草鱼加工企业情况

| 企业名称 |

省份 |

产品类型 |

年加工量 |

| 德炎水产食品股份有限公司 |

湖北 |

调制鱼、三去草鱼 |

1000吨以上 |

| 洪湖市井力水产食品有限公司 |

湖北 |

调制鱼、三去草鱼 |

1000吨以上 |

| 湖北兴祥食品有限公司 |

湖北 |

调制鱼 |

500吨 |

| 湖北土老憨生态农业科技股份有限公司 |

湖北 |

即食风味鱼 |

300-500吨 |

| 中山食品水产进出口集团有限公司 |

广东 |

分割、调制脆肉 |

400-500吨 |

| 富煌三珍食品集团有限公司 |

安徽 |

调制鱼 |

1000吨 |

| 江西大家食品有限公司 |

江西 |

常温熟食草鱼 |

1000吨 |

| 湖南喜味佳生物科技有限公司 |

湖南 |

即食风味鱼 |

300-500吨 |

数据来源:公开资料整理

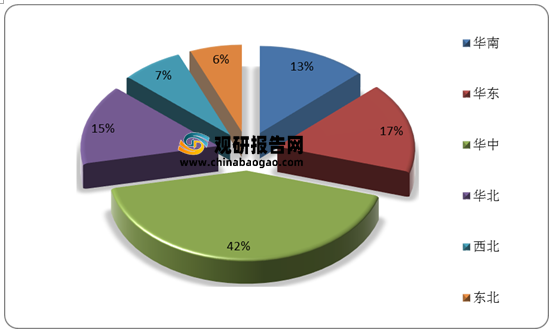

观研报告网发布的资料显示,而在销售区域方面,华中是我国草鱼加工产业主要销售地区,20个草鱼加工主体的平均销售量为68.26吨,占销售总量的42%;其次是华东、华北和华南地区,平均销售量在20~27吨。

草鱼加工主体草鱼制品的销售区域分布情况

数据来源:公开资料整理

草鱼加工主体草鱼制品的销售区域占比情况

数据来源:公开资料整理

在草鱼加工行业社会效益方面,不同规模草鱼加工主体雇佣员工的地域倾向性具有差异。例如,小规模草鱼加工主体(员工数量低于200人)倾向于雇佣本地员工,其员工93%来自当地县域,7%来自外地;大规模草鱼加工主体(员工数量在500人以上)对雇工无明显的地域倾向,雇工42.22%来自当地县域,57.78%来自外地。

不同规模草鱼加工主体雇佣员工所属地域情况

数据来源:公开资料整理(WYD)

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。