草鱼是我国重要的淡水经济鱼类,产量占我国淡水养殖鱼类产量的1/5,其养殖技术成熟、投入成本低、管理难度小、养殖成活率高,形成了一条从育种、养殖、饲料、病害防控到加工、流通和销售一体化的完整产业链条。

一、草鱼养殖行业养殖模式

根据观研报告网发布的《2021年中国草鱼养殖市场分析报告-产业竞争格局与发展规划研究》显示,按照养殖模式不同,目前我国草鱼养殖模式可分为主养、混养、淡水池塘养殖、网箱养殖、水库养殖、稻田养殖以及种养结合等传统养殖模式。

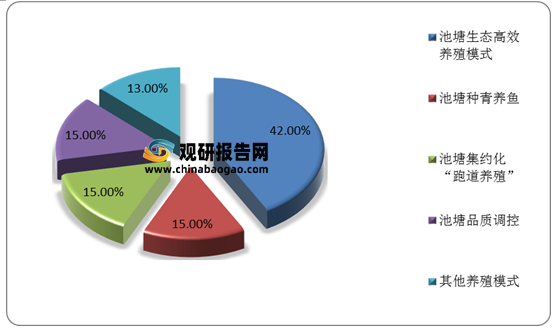

不过,随着互联网技术的发展、养殖技术的提高以及营销模式的转变,草鱼养殖业也出现了池塘生态高效养殖模式等新型养殖模式。其中,池塘生态高效养殖模式约占42%。

二、草鱼养殖行业经济效益

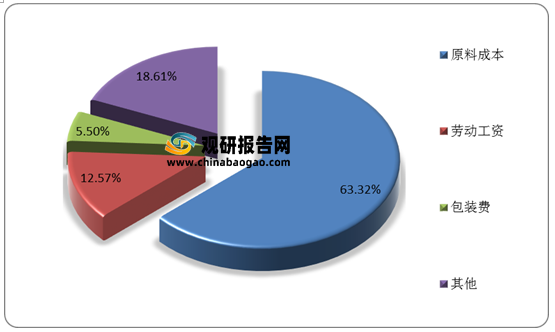

在经济效益方面,目前我国草鱼养殖行业主要支出体现在原料成本、劳动工资和包装费三个方面。其中,原料成本占据草鱼加工主体总经营成本中的63.3%,其次是劳动工资,占12.6%,再次是包装费,占5.5%。而在收入方面,20个草鱼加工主体的平均收入为6167.2万元,草鱼加工制品销售收入占被调查主体销售收入的51.8%。

三、草鱼养殖行业技术研发

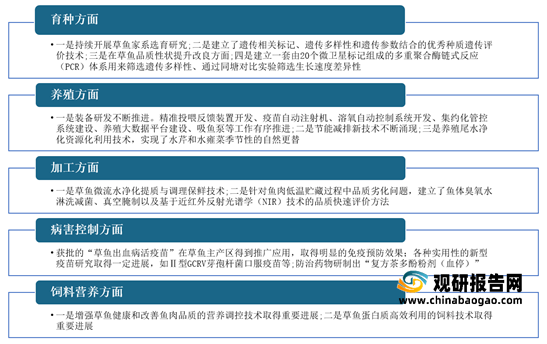

近年来,育种、养殖、加工、饲料营养等草鱼产业链各环节都取得了一定的技术进展,支撑草鱼养殖业可持续发展。

四、草鱼养殖行业生产现状

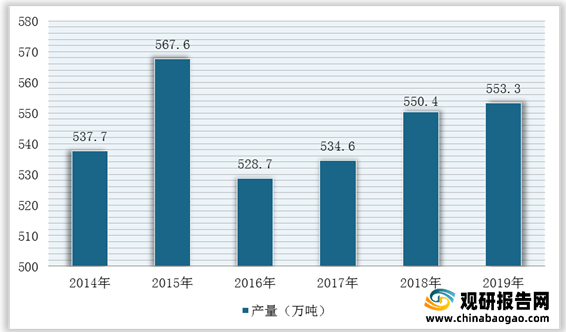

2016-2019年,在草鱼养殖产业经历过受农业供给侧结构性改革、渔业绿色发展等政策影响后,其产量呈小幅增长趋势。根据数据显示,2019年我国草鱼养殖产量为553.3万吨,占整个中国淡水鱼养殖产量的21.7%。其中,广东省的草鱼产量最高,达94.90万吨,其次是湖北省,达87.98万吨。

五、草鱼养殖行业消费意愿与结构

1.草鱼消费偏好

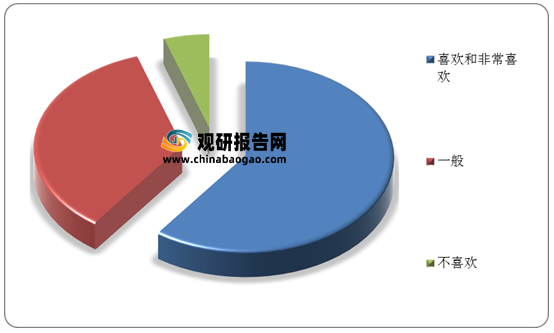

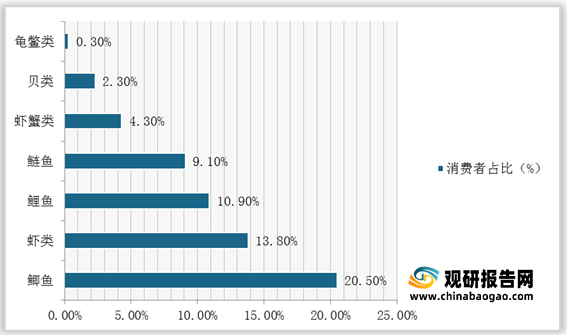

目前,草鱼已成为消费者最常消费的水产品。观研报告网发布的资料显示,有99.6%的消费者表示吃过草鱼,其中喜欢和非常喜欢吃草鱼的占60%;22.3%的表示最常消费草鱼,20.5%的最常消费鲫鱼,13.8%的最常消费虾类。

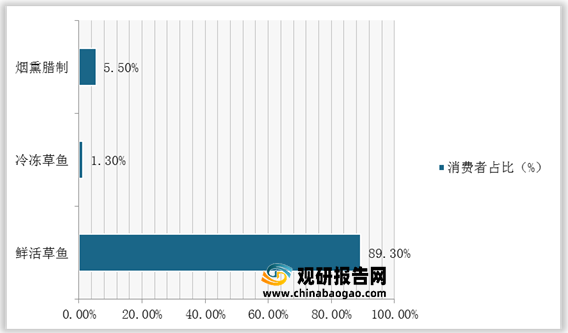

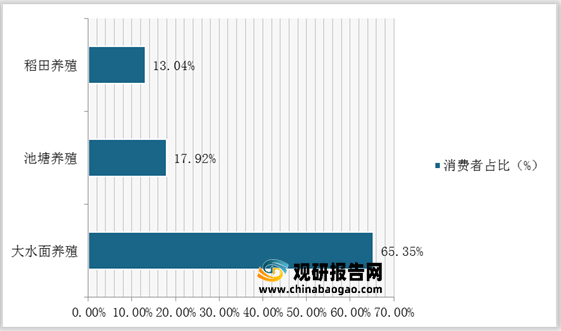

在草鱼鲜活程度方面,89.3%的样本消费者选择购买鲜活草鱼,选择冷冻草鱼的只有1.3%。与此同时,优质优价是消费者对草鱼消费的期望,77.7%的样本消费者愿意多支付以购买通过质量认证的草鱼,并且大水面养殖草鱼最受欢迎,其消费者占比为65.35%。

2.草鱼消费结构

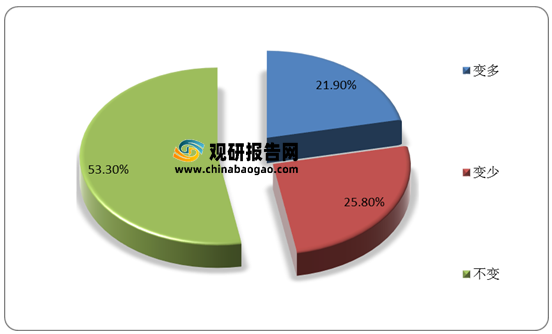

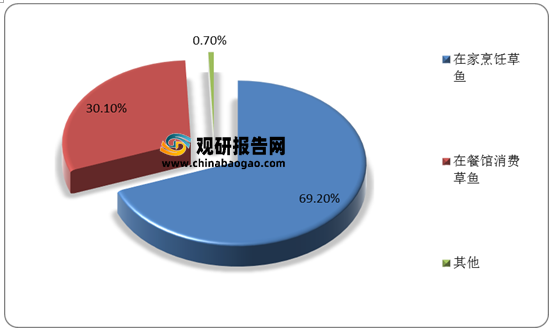

目前,我国草鱼消费需求量较为稳定,消费地点变化不大。近三年来,消费者草鱼消费不变的占53.3%,家庭仍是消费的主要场所,消费者占比69.2%,在餐馆消费草鱼的为30.1%。

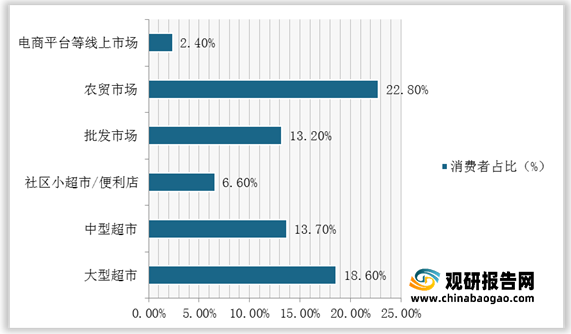

同时,线下市场依然是主要购买渠道。在消费者购买草鱼及其制品的渠道中,大型超市占18.6%,中型超市占13.7%,电商平台等线上消费仅占2.4%。

一、草鱼养殖行业养殖模式

根据观研报告网发布的《2021年中国草鱼养殖市场分析报告-产业竞争格局与发展规划研究》显示,按照养殖模式不同,目前我国草鱼养殖模式可分为主养、混养、淡水池塘养殖、网箱养殖、水库养殖、稻田养殖以及种养结合等传统养殖模式。

不同养殖模式的草鱼养殖亩均成本收益分析

| 养殖模式 |

样本量 |

亩均产量(千克/亩) |

销售价格(元/千克) |

亩均成本(元/亩) |

亩均毛利润(元/亩) |

亩均非草鱼收入 |

| 主养草鱼 |

389 |

1041 |

12.08 |

11015.3 |

3130.9 |

5607.1 |

| 混养部分草鱼 |

180 |

330.3 |

13.52 |

4831.2 |

404.3 |

5957.9 |

| 淡水池塘养殖 |

519 |

683.9 |

12.3 |

6337.8 |

2149.2 |

5972.9 |

| 非淡水池塘养殖 |

51 |

2177.1 |

14.4 |

37517.3 |

3873.2 |

2397.1 |

| 网箱 |

14 |

7262.7 |

17.0 |

138123.2 |

6405.2 |

289239 |

| 水库 |

21 |

337 |

13.4 |

3463.5 |

6095.6 |

2195 |

| 稻田 |

3 |

131.5 |

18.6 |

1414.1 |

614.9 |

814.1 |

| 种养结合 |

162 |

700.7 |

12.38 |

5374.1 |

2222.3 |

7031.5 |

| 非种养结合 |

341 |

945.3 |

12.76 |

11748.5 |

2682.1 |

5607.7 |

| 总体平均 |

571 |

816.4 |

12.52 |

9063.3 |

2290 |

4305.1 |

数据来源:公开资料整理

不过,随着互联网技术的发展、养殖技术的提高以及营销模式的转变,草鱼养殖业也出现了池塘生态高效养殖模式等新型养殖模式。其中,池塘生态高效养殖模式约占42%。

草鱼新型养殖模式占比

数据来源:公开资料整理

二、草鱼养殖行业经济效益

在经济效益方面,目前我国草鱼养殖行业主要支出体现在原料成本、劳动工资和包装费三个方面。其中,原料成本占据草鱼加工主体总经营成本中的63.3%,其次是劳动工资,占12.6%,再次是包装费,占5.5%。而在收入方面,20个草鱼加工主体的平均收入为6167.2万元,草鱼加工制品销售收入占被调查主体销售收入的51.8%。

草鱼加工主体各项支出占总经营成本比重

数据来源:公开资料整理

三、草鱼养殖行业技术研发

近年来,育种、养殖、加工、饲料营养等草鱼产业链各环节都取得了一定的技术进展,支撑草鱼养殖业可持续发展。

草鱼养殖行业技术研发进展

数据来源:公开资料整理

四、草鱼养殖行业生产现状

2016-2019年,在草鱼养殖产业经历过受农业供给侧结构性改革、渔业绿色发展等政策影响后,其产量呈小幅增长趋势。根据数据显示,2019年我国草鱼养殖产量为553.3万吨,占整个中国淡水鱼养殖产量的21.7%。其中,广东省的草鱼产量最高,达94.90万吨,其次是湖北省,达87.98万吨。

2014-2019年我国草鱼产量情况

数据来源:公开资料整理

我国草鱼产量TOP10统计情况

数据来源:公开资料整理

五、草鱼养殖行业消费意愿与结构

1.草鱼消费偏好

目前,草鱼已成为消费者最常消费的水产品。观研报告网发布的资料显示,有99.6%的消费者表示吃过草鱼,其中喜欢和非常喜欢吃草鱼的占60%;22.3%的表示最常消费草鱼,20.5%的最常消费鲫鱼,13.8%的最常消费虾类。

消费者对草鱼喜爱程度

数据来源:公开资料整理

消费者对草鱼细分种类消费程度

数据来源:公开资料整理

在草鱼鲜活程度方面,89.3%的样本消费者选择购买鲜活草鱼,选择冷冻草鱼的只有1.3%。与此同时,优质优价是消费者对草鱼消费的期望,77.7%的样本消费者愿意多支付以购买通过质量认证的草鱼,并且大水面养殖草鱼最受欢迎,其消费者占比为65.35%。

消费者对草鱼鲜活程度选择情况

数据来源:公开资料整理

消费者对草鱼养殖方式的偏向程度

数据来源:公开资料整理

2.草鱼消费结构

目前,我国草鱼消费需求量较为稳定,消费地点变化不大。近三年来,消费者草鱼消费不变的占53.3%,家庭仍是消费的主要场所,消费者占比69.2%,在餐馆消费草鱼的为30.1%。

消费者草鱼消费量变化情况

数据来源:公开资料整理

消费者对草鱼消费场所的选择情况

数据来源:公开资料整理

同时,线下市场依然是主要购买渠道。在消费者购买草鱼及其制品的渠道中,大型超市占18.6%,中型超市占13.7%,电商平台等线上消费仅占2.4%。

消费者购买草鱼及其制品的渠道选择占比

数据来源:公开资料整理(WYD)

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。