一、大菱鲆养殖及经济效益

根据观研报告网发布的《2021年中国大菱鲆行业分析报告-产业发展格局与投资战略研究》显示。大菱鲆养殖模式主要为工厂化流水和工厂化循环水养殖,其中工厂化流水养殖占较大比重,截至2019年底,体系示范区内大菱鲆养殖面积总共606.52万立方米,其中工厂化流水养殖面积达599.37万立方米,占总养殖面积98.82%,工厂化循环水养殖面积为7.15万立方米。

|

|

养殖面积(立方米) |

在同一养殖模式中所占比重(%) |

||

| 工厂化流水 |

工厂化循环水 |

工厂化流水 |

工厂化循环水 |

|

| 辽宁 |

2843500 |

0 |

47.441 |

0 |

| 天津 |

7000 |

0 |

0.117 |

0 |

| 河北 |

303000 |

45500 |

5.055 |

63.64 |

| 山东 |

2709200 |

26000 |

45.201 |

36.36 |

| 江苏 |

131000 |

0 |

2.186 |

0 |

| 合计 |

5993700 |

71500 |

100 |

100 |

| 省市名称 |

具体产区 |

养殖情况 |

| 辽宁省 |

葫芦岛龙港区、绥中县、兴城市、盖州市、大连甘井子区、大连旅顺口区、瓦房店市 |

辽宁的大菱鲆养殖主要集中在兴城市(养殖面积为200万立方米)和绥中县(养殖面积为70万立方米),兴城市的养殖面积占整个辽宁示范区的70.34% |

| 天津 |

汉沽区 |

|

| 河北省 |

秦皇岛市山海关区、昌黎县、乐亭县 |

|

| 山东省 |

莱州市、昌邑市、龙口市、蓬莱市、招远市、乳山市、烟台市福山区、海阳市、莱阳市、威海市文登区、日照市岚山区及开发区等 |

莱州市占比最大,达到152万立方米,占整个山东示范区的56.12% |

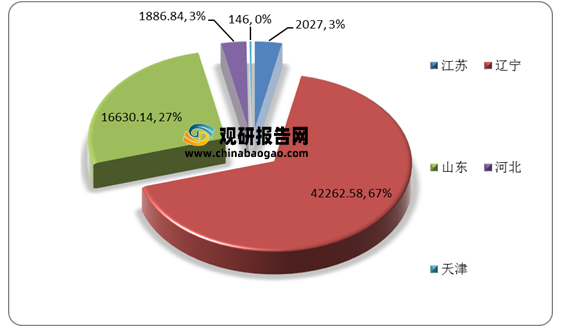

在产量方面,2019年,全国体系示范区的大菱鲆产量总计62952.56吨,其中,工厂化流水养殖模式全年产量为62411.49吨,占总产量的99.14%,工厂化循环水养殖模式的产量为541.07吨,占总产量的0.86%;产量最高的辽宁省大菱鲆年产量占总产量的67.13%,其次为山东省,占总产量的26.42%。

在销量方面,2019年,体系示范区大菱鲆总销量为55756.79吨。其中辽宁省的大菱鲆销量最高,占示范区全部大菱鲆销量的67.31%;山东省的大菱鲆销量占比为25.90%。

|

|

本年度销量(吨) |

||

| 总额 |

工厂化流水 |

工厂化循环水 |

|

| 辽宁 |

37532.28 |

37532.28 |

0 |

| 天津 |

190 |

190 |

0 |

| 河北 |

1682.89 |

1455.23 |

227.66 |

| 山东 |

14441.62 |

14247.32 |

194.3 |

| 江苏 |

1910 |

1910 |

0 |

| 合计 |

55756.79 |

55334.83 |

421.96 |

而在养殖经济效益方面,目前我国大菱鲆养殖方式主要有综合工厂化流水与循环水养殖两种,大菱鲆养殖的单位总成本为38.81元/公斤,可变成本为26.73元/公斤,占总成本的68.88%。其中,工厂化流水养殖模式的单位总成本较低,为37.86元/公斤,工厂化循环水养殖成本为46.32元/公斤。

| 项目 |

工厂化流水 |

工厂化循环水 |

||||||

| 金额(元/kg) |

在各自成本中所占比例(%) |

在总成本中所占比例(%) |

金额(元/kg) |

在各自成本中所占比例(%) |

在总成本中所占比例(%) |

|||

| 苗种支出 |

2.33 |

9.19 |

6.15 |

1.74 |

4.57 |

3.75 |

||

| 饲料支出 |

16.71 |

66.02 |

44.13 |

17.71 |

46.54 |

38.23 |

||

| 渔药支出 |

0.25 |

0.98 |

0.65 |

0.5 |

1.32 |

1.09 |

||

| 水费支出 |

0 |

0 |

0 |

0 |

0 |

|

||

| 电费支出 |

5.64 |

22.27 |

14.88 |

14.76 |

38.78 |

31.86 |

||

| 油费支出 |

0.01 |

0.02 |

0.02 |

0.61 |

1.6 |

1.31 |

||

| 临时员工工资 |

0.38 |

1.49 |

0.99 |

2.73 |

7.19 |

5.9 |

||

| 运输费用 |

0 |

0 |

0 |

0 |

0 |

|

||

| 其他可变费用 |

0.01 |

0.03 |

0.02 |

0 |

0 |

0 |

||

| 单位变动成本 |

25.31 |

100 |

66.85 |

38.05 |

100 |

82.15 |

||

| 固定员工工资 |

2.79 |

22.21 |

7.36 |

1.23 |

14.88 |

2.66 |

||

| 固定资产折旧 |

6.88 |

54.78 |

18.16 |

4.47 |

54 |

9.64 |

||

| 设备维修费用 |

0.61 |

4.84 |

1.6 |

0.83 |

10.07 |

1.8 |

||

| 利息支出 |

0.13 |

1.07 |

0.35 |

0.18 |

2.2 |

0.39 |

||

| 其他固定费用 |

0.05 |

0.4 |

0.13 |

0 |

0 |

0 |

||

| 土地资金 |

2.1 |

16.7 |

5.54 |

1.56 |

18.85 |

3.37 |

||

| 单位固定成本 |

12.55 |

100 |

33.15 |

8.27 |

100 |

17.85 |

||

| 单位总成本 |

37.89 |

46.32 |

||||||

| 大菱养殖收益分析 |

||||||||

|

|

成本(元/kg) |

销售(元/kg) |

净利润(元/kg) |

成本净利润率(%) |

销售利润率(%) |

边际贡献率(%) |

||

| 总收益 |

38.81 |

49.43 |

10.63 |

27.39 |

21.5 |

45.93 |

||

| 工厂化流水式 |

37.86 |

49.28 |

11.42 |

30.16 |

23.7 |

48.64 |

||

| 工厂化循环水 |

49.32 |

50.64 |

4.32 |

9.33 |

8.53 |

24.86 |

||

二、大菱鲆市场消费意愿

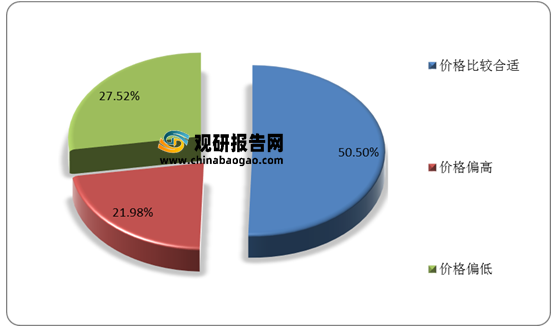

观研报告网发布的资料显示,目前,有77.91%的被调查者知道大菱鲆(或多宝鱼),61.29%的被调查者购买或吃过大菱鲆,在购买者中50.5%的消费者认为价格比较合适,21.98%的消费者认为偏高。

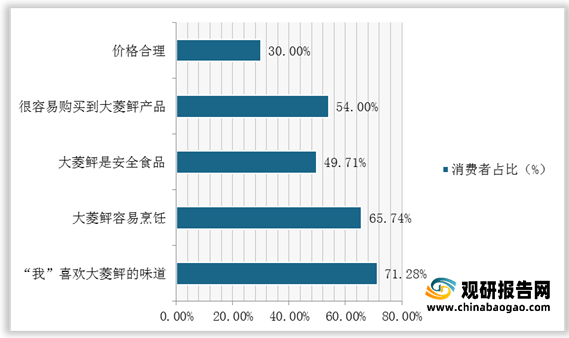

与此同时,在消费过大菱鲆的消费者中,有71.28%的消费者在“我喜欢大菱鲆的味道”选择“同意”或“非常同意”;65.74%的消费者认为“大菱鲆容易烹饪”;认为大菱鲆是安全食品的消费者占49.71%。由此可见,消费者对大菱鲆的总体认可度较高。

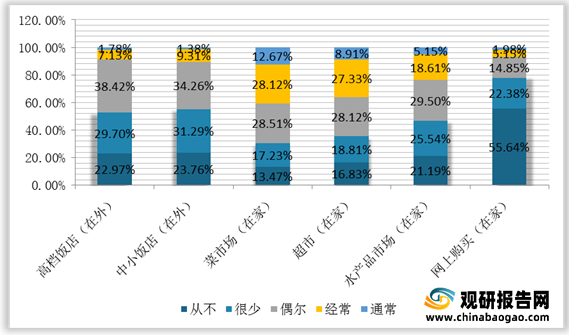

而在大菱鲆消费场所选择方面,随着生鲜电商和冷链物流的发展,居家消费增长较快,人数占总调查人数的40.79%。

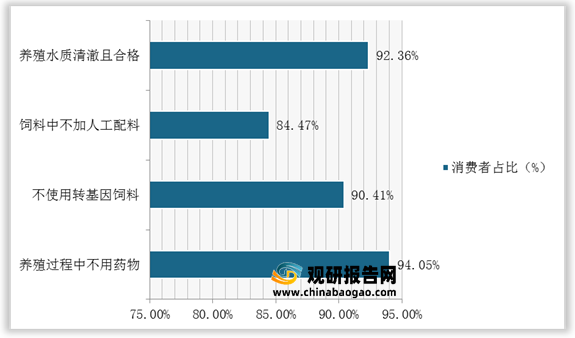

随着人们生活水平的改善,对食品安全的关注度也随之提高,消费者对于大菱鲆的产品安全、营养和鲜活性关注度高。根据数据显示,对于养殖过程的信息,被调查人员表示“重要”和“非常重要”的比例均在80%以上。

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。