饲料,是所有人饲养的动物的食物的总称,比较狭义地一般饲料主要指的是农业或牧业饲养的动物的食物。饲料包括大豆、豆粕、玉米、鱼粉、氨基酸、杂粕、乳清粉、油脂、肉骨粉、谷物、饲料添加剂等十余个品种的饲料原料。

我国饲料行业发展起步较晚,到目前为止已有40年的历史,我国饲料工业一直保持着高速发展的趋势,2011年我国饲料产量超过美国,成为全球第一饲料生产大国。2016年达到最高产量29051.6万吨,近几年,随着中国经济进入新常态,我国饲料行业发展速度开始减缓,产量增速呈逐年放缓,2018年我国饲料产量为24213.3万吨,同比2017年减少了4252.2万吨。

参考观研天下发布《2019年中国饲料行业分析报告-市场运营态势与发展前景研究》

我国饲料产量分布较为集中,我国饲料行业生产主要集中在广东、山东等地区。亚太地区是猪料、肉鸡料、蛋鸡料和水产料的第一大饲料生产区,根据我国饲料行业的产品结构来看,其中禽料和猪料占比最大,分别为46.4%和41.3%,水产料仅占比6.9%。

经过四十年的发展,我国饲料工业形成了饲料加工、饲料原料等门类齐全的产业体系,为发展现代养殖业、繁荣农村经济、增加农民收入作出了重大贡献。目前国内饲料科技创新能力不强,国内生产的饲料和饲料添加剂产品,大多是仿制国外发达国家的产品,饲料工业整体研发能力较弱,产业的整体技术水平与国际水平有较大差距,国内科研单位的研究课题与生产实际结合的程度不高,加之缺乏有效的科技推广与科技成果转化机制,有限的科研成果尚未能有效地转化为生产力。

我国饲料行业发展起步较晚,到目前为止已有40年的历史,我国饲料工业一直保持着高速发展的趋势,2011年我国饲料产量超过美国,成为全球第一饲料生产大国。2016年达到最高产量29051.6万吨,近几年,随着中国经济进入新常态,我国饲料行业发展速度开始减缓,产量增速呈逐年放缓,2018年我国饲料产量为24213.3万吨,同比2017年减少了4252.2万吨。

参考观研天下发布《2019年中国饲料行业分析报告-市场运营态势与发展前景研究》

2011-2018年中国饲料产量统计图

资料来源:国家统计局

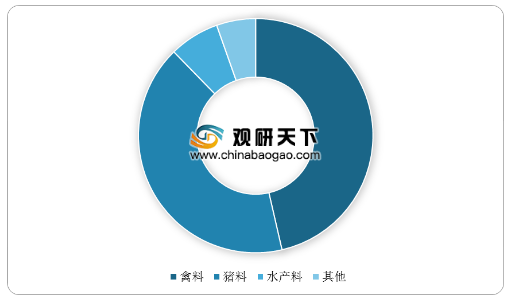

我国饲料产量分布较为集中,我国饲料行业生产主要集中在广东、山东等地区。亚太地区是猪料、肉鸡料、蛋鸡料和水产料的第一大饲料生产区,根据我国饲料行业的产品结构来看,其中禽料和猪料占比最大,分别为46.4%和41.3%,水产料仅占比6.9%。

2018年我国不同品种饲料产品结构

资料来源:公开资料整理

经过四十年的发展,我国饲料工业形成了饲料加工、饲料原料等门类齐全的产业体系,为发展现代养殖业、繁荣农村经济、增加农民收入作出了重大贡献。目前国内饲料科技创新能力不强,国内生产的饲料和饲料添加剂产品,大多是仿制国外发达国家的产品,饲料工业整体研发能力较弱,产业的整体技术水平与国际水平有较大差距,国内科研单位的研究课题与生产实际结合的程度不高,加之缺乏有效的科技推广与科技成果转化机制,有限的科研成果尚未能有效地转化为生产力。

资料来源:国家统计局,公开资料整理,观研天下整理,转载请注明出处(LYX)

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。