生鲜是指未经烹调、制作等深加工过程,只做必要保鲜和简单整理上架而出售的初级产品,以及面包、熟食等现场加工品类的商品的统称。在日常生活中,水果、蔬菜占据了生鲜市场大半比例。

参考观研天下发布《2018年中国生鲜行业分析报告-市场运营态势与发展前景研究》

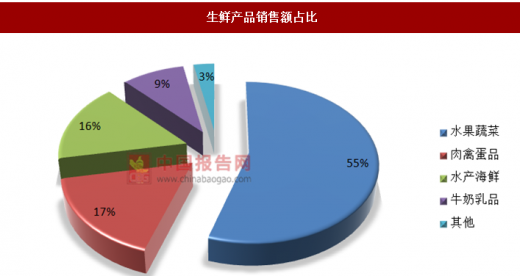

生鲜产品销售额占比

资料来源:中国报告网整理

得益于国内庞大的人口基数,人们对于生鲜的需求越来越大,截止到2017年,已经达到了1.79万亿的市场交易规模。

2011-2017年中国生鲜交易市场规模

资料来源:中国报告网整理

随着我国生鲜市场的不断扩大,生鲜供应链与之匹配呈现出了不同程度的不足:1、产品流通半径小;2、流通环节多,流通链条长,产品损耗大;3、生产端产品质量缺乏标准、产品安全难以有效控制;4、渠道端加价率高;5、农产品及生鲜产品渠道销售分布情况:菜场78%的占比,依旧是主导地位;6、农贸市场个体商贩对产品的信息处于信息不对称的状态;6、农贸市场个体商贩对产品的信息处于信息不对称的状态;7、农贸市场个体商贩没有议价能力、劳动强度大(基本每天20小时工作);8、普通消费者希望获得新鲜、安全的食材,苦于成本、物流等难点,难以获得。

目前,国内生鲜供应链体系存在两种模式,传统的供应链体系和现代化超市的供应链体系;而开放平台式的生鲜供应链体系正在形成,以永辉彩食鲜、美菜、宋小菜、善之农为代表的第三方供应链体系,控货不控店整合上游种植养殖基地,收集小B端订单,实现规模集采集运等。而对比来看,封闭式的现代化体系超市效率更高,开放式的生鲜供应链体系次之,但整体高于传统的生鲜采购模式。

传统的供应链体系和超市生鲜的供应链体系

资料来源:公开资料整理

当前我国果蔬、肉类、水产品的冷链流通率,即在物流过程中采用冷链物流的比重,分别为22%、34%、41%,冷藏运输率分别为35%、57%、69%,与发达国家平均水平差距巨大。远距离运输需要较完善的基础设施,而从冷藏车的以及冷库角度来看,国内在基础设施方面存在较大的不足,导致生鲜(蔬果、水产品、肉制品等)运输半径小(一般为1-20公里),本地化消费占多数,而在需求比较旺盛的区域,存在供给不足的情况,产品价格较高,同时在运输过程中存在较大的损耗,供给与需求存在失衡。

中国与欧美日等发展国家在冷藏保温车上存在较大差距

资料来源:公开资料整理

国内在果蔬、肉类等保鲜率与发达国家存在差距

资料来源:公开资料整理

由于国内生鲜巨大的需求,将倒逼国内供应链体系的改革,因此在新零售时代,构建现代新型供应链体系的目标十分明确:

1、新零售专业供应链服务商。农产品零售端从B2C到C2B的转变,新零售呼唤“专业供应链服务商”;消费者由商品需求转变为体验需求,对生鲜产品价格、新鲜度要求度提升。

2、农产品流通市场主体(小/散/弱/低)的集约化进程开始加速。国内农业从业人口下降,作坊式养殖种植农户开始向规模化集约化的基地转变,片状土地集聚,形成公司化的基地养殖和种植,逐步解决分散化采购标准化问题。

3、新技术与数字化浪潮推动农产品流通的全渠道时代。SaaS应用以及互联网技术提升产业链效率,从后端采购到前端运营,新技术以及数字化推动订单采购的规模,前端需求的集约化倒逼后端供应链效率提升。

资料来源:观研天下整理,转载请注明出处(LP)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。