一、养殖规模化发展提速

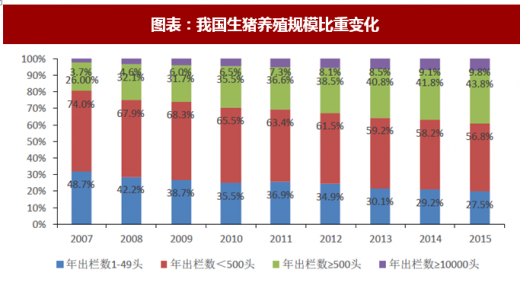

长期以来,我国生猪产业以中小型散户为主,但随着市场竞争加剧以及人们对畜产品质量要求越来越高,越来越多的分散饲养已经难以适应而逐渐被淘汰。根据中国畜牧业统计年鉴的数据显示:2007至今,我国出栏规模500头以上的生猪养殖场持续增加,出栏500头以下的小型散养户规模逐年下降,截止到2015年,我国规模化养殖场(年出栏500头以上)生猪出栏占比44%,生猪养殖的规模化程度不断加深。

对比全球生猪养殖和消费第二大国,美国生猪养殖的规模化程度远高于我国。1982年美国出栏量500头以上的养殖场占总出栏的56%左右,到了2010年,美国养殖规模进一步提升,规模在500头以上的养殖场出栏量占比超过95%,而超大型养殖场(年出栏

≥50000头)出栏量占比超过了10%。虽然现阶段我国生猪养殖的规模化程度还远不及美国,但随着育种技术的提以及产业变革的升级,未来我国生猪养殖向大型和规模化养殖的趋势也在不断加深。预计2020年生猪养殖规模化(年出栏500头以上)比例达80%。

图表:我国生猪养殖规模比重变化

资料来源:公开资料整理

参考观研天下发布《2018年中国生猪养殖市场分析报告-行业运营态势与发展前景研究》

二、适度规模的家庭农场和养猪合作社为首的小型养殖主体发展壮大

目前,我国正处于传统畜牧业向现代畜牧业发展的转型时期,由于受土地、未来劳动力资源供给的约束,不管是澳新的草地畜牧业为主的养殖模式还是北美的大农场为主的养殖模式借鉴性都不太强,而以资本、技术密集、以机械作业为主的欧洲集约化家庭农场是比较符合我国国情的。

家庭农场相比大规模的养殖场,具有组织成本低、固定资产折旧摊销少、内部环节少、运行费用低、管理精细等优点。我国的家庭养猪厂大多都实行种养结合,排放的粪污可以作为有机肥料还田或者进行沼气发酵,避免了环境污染。另外,家庭农场养殖的饲料成本较低,其使用的精饲料和青饲料、粗饲料等大部分或全部来源于农户自产,不依赖于市场采购,这不仅减少了资金占用也降低了实际经营成本,间接增加了利润。因此从长期发展趋势来看,未来适度规模的家庭农场养殖体系也将凭借自身优势成为我国生猪产业结构的重要组成者。

三、产业布局向优势区域集中

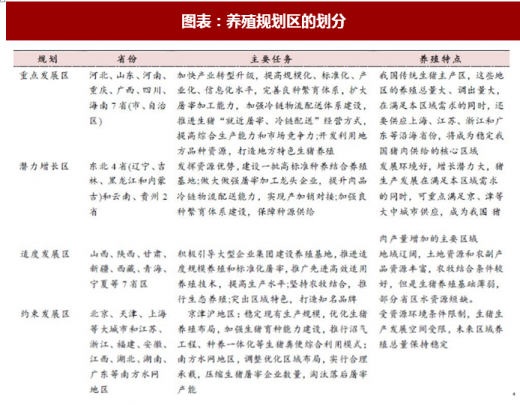

我国是生猪生产和消费大国,生猪产业的发展直接影响国民健康和经济发展。2016年,农业部印发了《全国生猪生产发展规划(2016-2020年)》,对生猪产业的区域布局进行了明确的定位。依据区位优势、饲料成本、人力资源、疫情风险和环保等因素将全国分为四大养殖区域。总体趋势上,生猪主产区将从东南沿海、长江中下游水网地带,向华北和东北粮食主产区以及西南的云贵川传统消费区转移,这种调整符合生猪饲养区与饲料主产区(玉米、大豆等饲料原料主产区)临近的原则,也有利于生猪产业的效率提高。

在未来的生猪产业发展中,随着生猪产业布局和扶持政策的逐步落实,优势区域原有的资源优势、生产基础优势、市场优势都会得到进一步发挥,这些区域在稳定我国生猪产业发展中将会发挥出越来越大的作用。伴随着生猪产业布局的调整,不同养殖区域的发展差异性也将增大,进而推动猪价南北价差长期存在。图表:养殖规划区的划分

资料来源:公开资料整理

资料来源:公开资料整理,观研天下整理,转载请注明出处(WJJ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。