一、我国生猪产业链

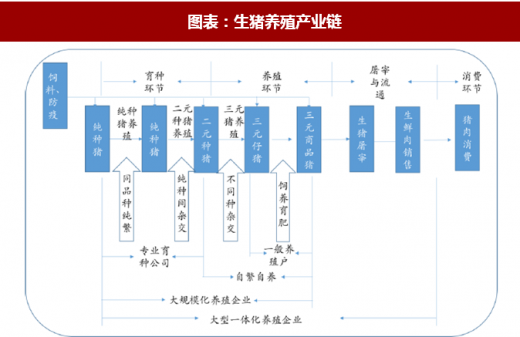

生猪产业链包括四个主要环节:育种→养殖→屠宰加工及流通→消费。(1)育种环节主要是原种猪的引进、扩繁,并通过纯种母猪和公猪杂交生产父母代二元种猪。由于原种猪场主要集中在欧美国家。我国核心种猪来源长期依赖进口且长期处于“引种-维持-退化-再引种”的不良循环,导致整个繁育体系受制于其他养猪先进国家。(2)养殖,主要是商品猪(三元)的养殖。一般大型养殖场都会建立自己的种猪繁育厂,通过育繁一体化,提高全产业链的协同效应进而降低养殖成本。而对于没有种猪繁育能力的小型养殖场则主要通过直接购买父母代二元种猪,产下仔猪经育肥后作为商品猪销售。(3)屠宰加工及流通环节包括生猪屠宰及生鲜肉销售,目前我国屠宰定点企业已大幅减少,呈现逐步集中度提升的趋势(4)消费环节则主要是市场对猪肉的需求。

参考观研天下发布《2018年中国生猪养殖市场分析报告-行业运营态势与发展前景研究》

二、猪周期的演变:典型猪周期→规模化延长的猪周期→不规律的周期

我国生猪养殖结构中以小、散户为主,行业比较分散,养殖户往往缺少对未来猪价的合理判断,大多根据当期盈利安排下期生产,因而我国生猪价格变化呈现出明显的周期性,其本质是由“蛛网模型”理论所解释的产能超调引起的。即:肉价上涨——母猪存栏量大增——生猪供应增加——肉价下跌——大量淘汰母猪——生猪供应减少——肉价上涨。生猪价格上涨刺激农民积极性造成供给增加,供给增加造成肉价下跌,肉价下跌打击了农民积极性造成供给短缺,供给短缺又使得肉价上涨,周而复始。

2014年之前我国的猪周期是典型的三年一轮,但2014年之后的本轮猪周期持续时间延长。本轮猪周期与以往的不同点是环保高压导致散户退出,而规模化养殖场由于退出成本变高且产能扩张速度较快,导致供给调整所需时间变长,蛛网模型变大,猪价上涨和下降的周期均被拉长。因此可以说养殖规模化的发展拉长了周期的时间。可以借鉴美国生猪产业发展的历程,80年代之前美国猪周期持续时间大约是3-5年左右,而随着美国养殖业规模化及集中度的快速提升,2007年之后猪价周期性波动不显著。我国生猪产业规模化程度相当于美国二十世纪八九十年代的水平(2016年美国CR5为38%,中国仅为4%),随着养殖规模化和集中度的提升,我国猪周期的时间将逐渐延长或呈现无明显波动规律的趋势。

生猪产业链包括四个主要环节:育种→养殖→屠宰加工及流通→消费。(1)育种环节主要是原种猪的引进、扩繁,并通过纯种母猪和公猪杂交生产父母代二元种猪。由于原种猪场主要集中在欧美国家。我国核心种猪来源长期依赖进口且长期处于“引种-维持-退化-再引种”的不良循环,导致整个繁育体系受制于其他养猪先进国家。(2)养殖,主要是商品猪(三元)的养殖。一般大型养殖场都会建立自己的种猪繁育厂,通过育繁一体化,提高全产业链的协同效应进而降低养殖成本。而对于没有种猪繁育能力的小型养殖场则主要通过直接购买父母代二元种猪,产下仔猪经育肥后作为商品猪销售。(3)屠宰加工及流通环节包括生猪屠宰及生鲜肉销售,目前我国屠宰定点企业已大幅减少,呈现逐步集中度提升的趋势(4)消费环节则主要是市场对猪肉的需求。

图表:生猪养殖产业链

资料来源:公开资料整理

参考观研天下发布《2018年中国生猪养殖市场分析报告-行业运营态势与发展前景研究》

二、猪周期的演变:典型猪周期→规模化延长的猪周期→不规律的周期

我国生猪养殖结构中以小、散户为主,行业比较分散,养殖户往往缺少对未来猪价的合理判断,大多根据当期盈利安排下期生产,因而我国生猪价格变化呈现出明显的周期性,其本质是由“蛛网模型”理论所解释的产能超调引起的。即:肉价上涨——母猪存栏量大增——生猪供应增加——肉价下跌——大量淘汰母猪——生猪供应减少——肉价上涨。生猪价格上涨刺激农民积极性造成供给增加,供给增加造成肉价下跌,肉价下跌打击了农民积极性造成供给短缺,供给短缺又使得肉价上涨,周而复始。

2014年之前我国的猪周期是典型的三年一轮,但2014年之后的本轮猪周期持续时间延长。本轮猪周期与以往的不同点是环保高压导致散户退出,而规模化养殖场由于退出成本变高且产能扩张速度较快,导致供给调整所需时间变长,蛛网模型变大,猪价上涨和下降的周期均被拉长。因此可以说养殖规模化的发展拉长了周期的时间。可以借鉴美国生猪产业发展的历程,80年代之前美国猪周期持续时间大约是3-5年左右,而随着美国养殖业规模化及集中度的快速提升,2007年之后猪价周期性波动不显著。我国生猪产业规模化程度相当于美国二十世纪八九十年代的水平(2016年美国CR5为38%,中国仅为4%),随着养殖规模化和集中度的提升,我国猪周期的时间将逐渐延长或呈现无明显波动规律的趋势。

资料来源:公开资料整理,观研天下整理,转载请注明出处(WJJ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。