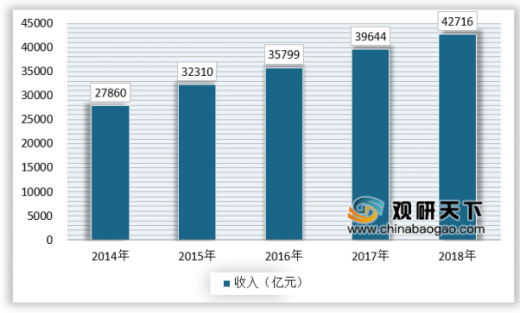

近年来,我国的国内经济持续向好,居民人均可支配收入不断增长,居民对于消费的支出不断增加,随着消费者消费能力的不断增长,带动了我国的餐饮业的快速发展,截止到2018年底,我国的餐饮收入实现42716亿元,比上年增长9.5%,增速比商品零售高0.6个百分点。

参考观研天下发布《2019年中国龙虾市场分析报告-产业规模现状与发展前景研究》

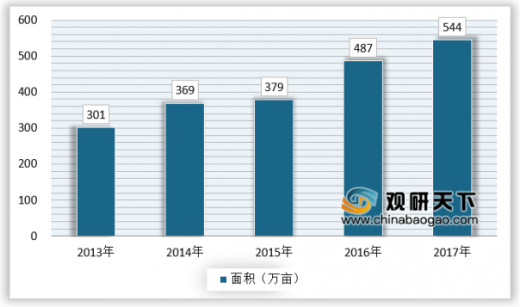

餐饮行业的快速发展,带动了小龙虾产业的发展,吃虾成为夏季夜宵的首选,随着小龙虾市场需求量的不断增长,我国的小龙虾养殖面积快速增长,2017年我国养殖面积突破1000万亩,达到了1200万亩,以产量最大的湖北省为例,2017年的养殖面积突破544万亩,。我国的小龙虾养殖面积呈现快速增长态势。

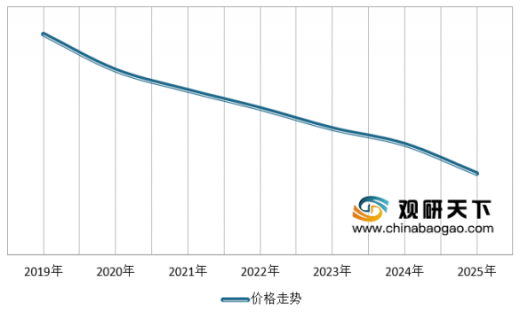

随着小龙虾养殖面积的快速增长以及小龙虾集中上市的影响,我国的小龙虾行业小龙虾价格逐年走低,尤其今年部分地区出现了“养虾致负”的局面,随着我国的小龙虾养殖量的增加,未来小龙虾的价格仍将持续降低。

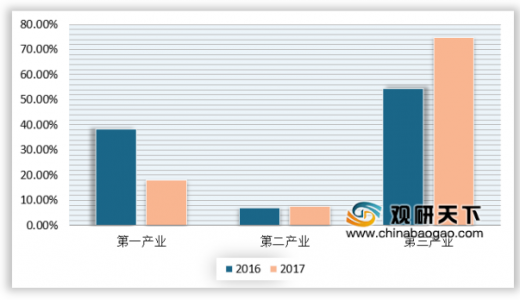

从我国小龙虾产业链来看,行业的附加值逐步向第三产业转移,2017年我国小龙虾行业第三产业产值达到了2000亿元,占到当年小龙虾行业产值的75%左右,相比2016年有明显增长。

近年来,小龙虾的消费地逐步由北上广、武汉、长沙、杭州等大中型城市逐步向西南、西北、华南、东北地区发展,尤其是在小龙虾熟食产品电商等的带动下,西南、西北、华南、东北地区的市场不断增长。

参考观研天下发布《2019年中国龙虾市场分析报告-产业规模现状与发展前景研究》

2014-2018年我国餐饮行业收入

数据来源:观研天下数据中心整理

餐饮行业的快速发展,带动了小龙虾产业的发展,吃虾成为夏季夜宵的首选,随着小龙虾市场需求量的不断增长,我国的小龙虾养殖面积快速增长,2017年我国养殖面积突破1000万亩,达到了1200万亩,以产量最大的湖北省为例,2017年的养殖面积突破544万亩,。我国的小龙虾养殖面积呈现快速增长态势。

20113-2017年湖北省小龙虾养殖面积

数据来源:观研天下数据中心整理

随着小龙虾养殖面积的快速增长以及小龙虾集中上市的影响,我国的小龙虾行业小龙虾价格逐年走低,尤其今年部分地区出现了“养虾致负”的局面,随着我国的小龙虾养殖量的增加,未来小龙虾的价格仍将持续降低。

2019-2025年我国小龙虾价格走势预测(2018=100)

数据来源:观研天下数据中心整理

从我国小龙虾产业链来看,行业的附加值逐步向第三产业转移,2017年我国小龙虾行业第三产业产值达到了2000亿元,占到当年小龙虾行业产值的75%左右,相比2016年有明显增长。

2016-2017年我国小龙虾行业各产业链产值分布

数据来源:观研天下数据中心整理

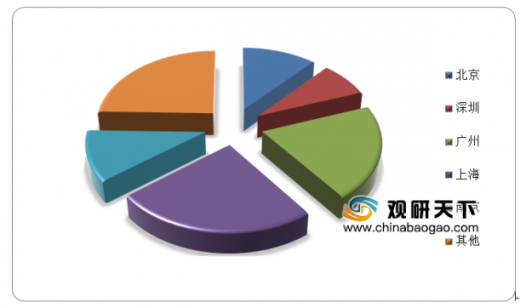

近年来,小龙虾的消费地逐步由北上广、武汉、长沙、杭州等大中型城市逐步向西南、西北、华南、东北地区发展,尤其是在小龙虾熟食产品电商等的带动下,西南、西北、华南、东北地区的市场不断增长。

2017年我国小龙虾行业市场分布

数据来源:观研天下数据中心整理(ZPPeng),转载请注明出处

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。