一、我国龙虾产业发展特征

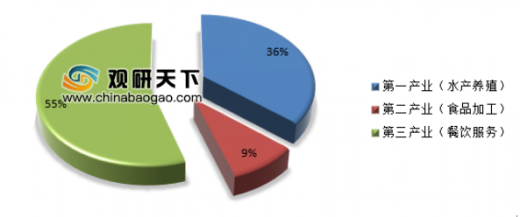

我国龙虾产业发展规模巨大,据不完全统计,2018年我国龙虾产业工业总产值将突破2000亿元,其中以餐饮服务为主的第三产业产值规模最大,占到一半以上的规模,此外以养殖为主的第一产业规模也占比达到1/3以上,相对来说,以加工为主的第三产业规模占比较小。

参考观研天下发布《2019年中国龙虾行业分析报告-市场现状调查与发展前景预测》

二、我国龙虾行业供给分析

根据相关协会机构的数据显示,2018年我国龙虾产量达到138.46万吨,同比增长22.56%,近两年来,我国龙虾产量增长较为迅速。

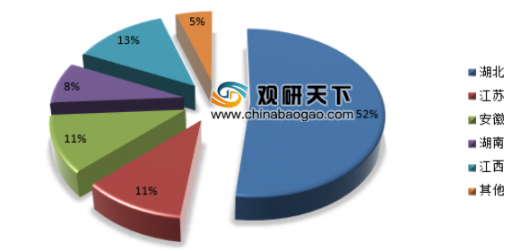

目前我国龙虾的消费已经全国各地均有出现,但是龙虾并非全国各地均可养殖。从全国范围来看,龙虾主产地为长江中下游地区,湖北、江苏、安徽、湖南、江西等地占据了全国绝大部分的龙虾产量。

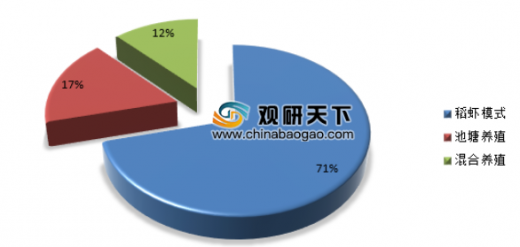

龙虾最主要的养殖方式就是稻虾模式,即种一季稻,养一季龙虾,市场上大约71%左右的龙虾产自于稻虾养殖模式。

三、我国龙虾行业消费者特征分析

此外,从线上线下区分来看,根据农业市场周刊资料,80%的小龙虾通过堂食渠道(包括 夜宵摊)售卖,20%的小龙虾通过互联网渠道售出。

根据美团点评的统计,排在美团点评前十位的是:小龙虾、牛排、烤鸭、寿司、酸菜鱼、潮汕牛肉火锅、米线、拉面麻辣香锅和炸鸡。

具体到小龙虾口味上,十三香、蒜香和麻辣/香辣三种口味是最受欢迎的小龙虾饮食方式。

我国龙虾产业发展规模巨大,据不完全统计,2018年我国龙虾产业工业总产值将突破2000亿元,其中以餐饮服务为主的第三产业产值规模最大,占到一半以上的规模,此外以养殖为主的第一产业规模也占比达到1/3以上,相对来说,以加工为主的第三产业规模占比较小。

参考观研天下发布《2019年中国龙虾行业分析报告-市场现状调查与发展前景预测》

2018年我国龙虾产业产值结构

资料来源:水产协会,观研天下数据中心整理

二、我国龙虾行业供给分析

根据相关协会机构的数据显示,2018年我国龙虾产量达到138.46万吨,同比增长22.56%,近两年来,我国龙虾产量增长较为迅速。

2014-2018年我国龙虾行业产量走势

资料来源:水产协会,观研天下数据中心整理

目前我国龙虾的消费已经全国各地均有出现,但是龙虾并非全国各地均可养殖。从全国范围来看,龙虾主产地为长江中下游地区,湖北、江苏、安徽、湖南、江西等地占据了全国绝大部分的龙虾产量。

2018年我国龙虾养殖区域分布

资料来源:水产协会,观研天下数据中心整理

龙虾最主要的养殖方式就是稻虾模式,即种一季稻,养一季龙虾,市场上大约71%左右的龙虾产自于稻虾养殖模式。

2018年我国龙虾养殖方式产量分布

资料来源:水产协会,观研天下数据中心整理

三、我国龙虾行业消费者特征分析

此外,从线上线下区分来看,根据农业市场周刊资料,80%的小龙虾通过堂食渠道(包括 夜宵摊)售卖,20%的小龙虾通过互联网渠道售出。

根据美团点评的统计,排在美团点评前十位的是:小龙虾、牛排、烤鸭、寿司、酸菜鱼、潮汕牛肉火锅、米线、拉面麻辣香锅和炸鸡。

具体到小龙虾口味上,十三香、蒜香和麻辣/香辣三种口味是最受欢迎的小龙虾饮食方式。

2018年我国龙虾行业消费者口味偏好

资料来源:美团大众点评,观研天下数据中心整理(YM),转载请注明出处

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。