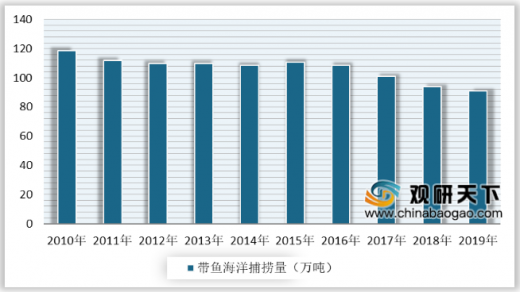

带鱼和大黄鱼、小黄鱼及乌贼并称为中国的四大海产。我国沿海均产带鱼,以东海产量最大,南海产量较少,浙江、山东沿海是产量较多的两个海区。11-12月是盛产带鱼的季节。近年来,国内带鱼捕捞量持续低迷,整体呈现下降态势。数据显示,我国带鱼海洋捕捞量从2010年的118.68万吨下降到2018年的93.94万吨,2019年带鱼捕捞量将下降到约90.85万吨。

目前,国内带鱼海洋捕捞量较多的省市主要有浙江、福建、海南、广东等省市。数据显示,2018年浙江带鱼捕捞量397968吨,占比高达41.3%;福建139086吨,占比14.81%;海南128386吨,占比13.67%;广东127925吨,占比13.62%。

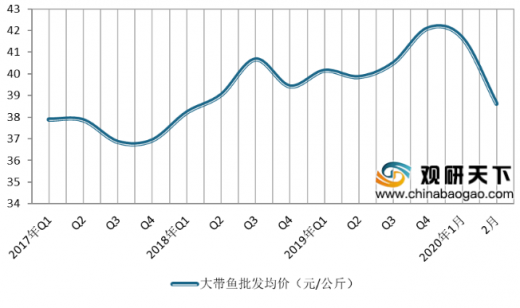

从带鱼批发价格走势看,随着国内带鱼捕捞量的持续下降,带鱼批发均价整体呈现上涨态势。数据显示,我国大带鱼批发均价从2017年1季度的37.9元/公斤上涨到2020年1月的41.67元/公斤。截至到2020年2月,大带鱼批发均价为38.63元/公斤,环比下降2.5%,同比下降7.2%。

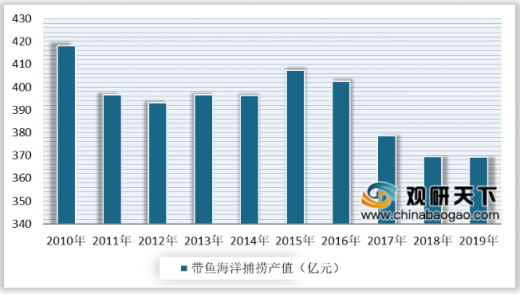

由于国内带鱼捕捞量的下降和带鱼产品价格走高,我国带鱼产值呈现下降态势。数据显示,2010年国内带鱼捕捞产业产值约417.99亿元,2019年下降到369.31亿元。

以上数据资料参考《2019年中国带鱼行业分析报告-行业现状调查与发展前景研究》。

各类行业分析报告查找请登录chinabaogao.com 或gyii.cn

2010-2019年中国带鱼海洋捕捞量统计情况

数据来源:中国渔业协会

目前,国内带鱼海洋捕捞量较多的省市主要有浙江、福建、海南、广东等省市。数据显示,2018年浙江带鱼捕捞量397968吨,占比高达41.3%;福建139086吨,占比14.81%;海南128386吨,占比13.67%;广东127925吨,占比13.62%。

2018年中国带鱼海洋捕捞格局分布情况

数据来源:中国渔业协会

从带鱼批发价格走势看,随着国内带鱼捕捞量的持续下降,带鱼批发均价整体呈现上涨态势。数据显示,我国大带鱼批发均价从2017年1季度的37.9元/公斤上涨到2020年1月的41.67元/公斤。截至到2020年2月,大带鱼批发均价为38.63元/公斤,环比下降2.5%,同比下降7.2%。

2017-2020年2月中国大带鱼产品批发市场均价变化情况

数据来源:农村农业部

由于国内带鱼捕捞量的下降和带鱼产品价格走高,我国带鱼产值呈现下降态势。数据显示,2010年国内带鱼捕捞产业产值约417.99亿元,2019年下降到369.31亿元。

2010-2019年中国带鱼捕捞产业产值情况

数据来源:中国渔业协会(CT)

以上数据资料参考《2019年中国带鱼行业分析报告-行业现状调查与发展前景研究》。

各类行业分析报告查找请登录chinabaogao.com 或gyii.cn

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。