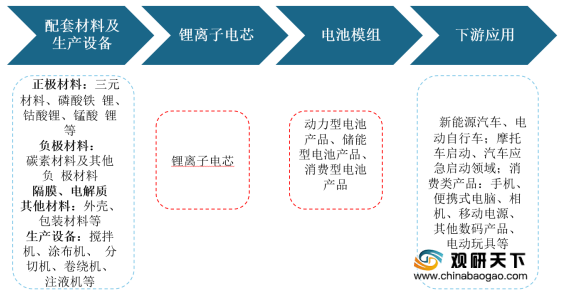

上游市场:锂离子电池行业上游主要是正极材料、负极材料、电解质以及其他材料,其价格以及供应情况是锂离子电池行业成本变动的主要影响因素。2017-2019年,在动力电池市场增长拉动下,我国正极材料、负极材料出货量持续上升,锂离子电池供给稳定。根据GGll数据显示,2019年我国正极材料出货量达到40.4万吨,同比增长32.5%,负极材料出货量26.5万吨,同比增长38%,电解液出货量18.3万吨,同比增长30%。

目前,我国锂离子电池行业的上游企业有北京当升材料科技股份有限公司、深圳新宙邦科技股份有限公司、凯金能源、贝特瑞等优秀企业。

企业名称 |

经营范围 |

竞争优势 |

北京当升材料科技股份有限公司 |

生产锂离子电池正极材料、电子粉体材料和新型金属材料、非金属材料及其他新材料;研究开发、销售锂离子电池正极材料、电子粉体材料和新型金属材料、非金属材料及其他新材料 |

客户优势:与宝马、大众等全球前六大锂电巨头建立了稳定的合作关系,是国内锂电正极材料的领先企业之一 |

技术装备优势:生产线关键设备均由韩国和日本进口,工艺装备水平和自动化程度处于国际一流水平 |

||

深圳新宙邦科技股份有限公司 |

主营业务是新型电子化学品及功能材料的研发、生产、销售和服务,主要产品包括电容器化学品、锂电池化学品(含锂离子电池电解液)、有机氟化学品、半导体化学品四大系列 |

专利优势:目前申请且已受理的发明专利共有145项(其中12项在国外申请,25项PCT国际专利申请),取得国内外发明专利授权29项,申请国内外注册商标45个 |

质量管理优势:先后通过了ISO9001质量管理体系、ISO/TS16949质量管理体系、ISO14001环境管理体系以及OHSAS180001职业健康安全管理体系等体系认证 |

||

凯金能源 |

是一家专业从事负极材料研发、生产及销售的高新技术企业,是国内锂离子电池负极材料专业供应商 |

产业布局优势:已在广东、浙江、内蒙古、青海建有生产基地,涉及负极材料的前端、石墨化、后端及炭化加工环节,覆盖负极材料生产的全工艺流程 |

质量管理优势:拥有先进的质量控制室、XRD测试室、SEM测试室、ICP测试室、理化测试室和电化学性能测试室等 |

||

客户资源优势:CATL、力神电池、鹏辉能源、孚能科技等 |

||

贝特瑞 |

主要从事锂离子二次电池用负极材料及纳米材料应用的专业化生产制造;负极材料产能30000吨/年 |

品牌优势:先后获得“深圳市高新技术企业”、“国家高新技术企业”、“国家火炬计划项目实施企业”、“深港创新圈能源材料龙头企业” |

客户资源优势:涵盖三星、LG、日本松下、索尼、ATL、力神、比克、比亚迪、国轩等企业 |

中游市场:近年来,随着新能源汽车、3C等应用市场快速发展,我国锂离子电池市场规模得到快速提升。根据高工产研锂电研究所数据显示,2018年我国锂电池产业规模达1727亿元,2019年预计超过2000亿元。

目前,我国从事锂离子电池行业的企业有杭州天丰电源股份有限公司、宁德时代、比亚迪股份有限公司、深圳市沃特玛电池有限公司等优秀企业。

企业名称 |

经营范围 |

竞争优势 |

杭州天丰电源股份有限公司 |

主营业务为高性能聚合物锂离子电池的研发、生产及销售,是中国磷酸铁锂启动电池产销量、出口量最大的制造企业 |

专利优势:共获得专利68项,其中中国发明专利12项,澳大利亚 发明专利1项,英国发明专利1项,拥有24项核心技术,涵盖了锂离子电池生产的 专用设备、工艺配方、产品结构和生产方式等各个领域 |

技术研发优势:拥有自行研发的超高倍率放电、超低温放电和大功率过度充放电保护等多项启动电池核心技术 |

||

客户资源优势:与KTM、杜卡迪(Ducati)、川崎、哈雷(Harley)、宝马等知名企业建立合作关系 |

||

宁德时代 |

从事锂离子电池、锂聚合物电池、燃料电池、动力电池、超大容量储能电池、超级电容器、电池管理系统及可充电电池包、风光电储能系统、相关设备仪器的开发、生产和销售及售后服务 |

技术研发优势:建立涵盖产品研发、工程设计、测试验证、工艺制造等领域完善的研发体系,设立了“福建省院士专家工作站”,拥有锂离子电池企业省级重点实验室、中国合格评定国家认可委员会(CNAS)认证的测试验证中心 |

规模优势:拥有业内最广泛的客户基础,截至2017年底工信部公布的12批新能源车型目录共3200余款车型,其中由公司配套动力电池的有500余款车型,占比约16%,是配套车型最多的动力电池厂商;是全球领先的动力电池企业 |

||

人才优势:拥有研发技术人员3425名,其中博士学历的119名、硕士学历的850名,并包括6名福建省百人计划及创新人才 |

||

比亚迪股份有限公司 |

主要经营包括传统燃油汽车和新能源汽车在内的汽车业务以及二次充电电池及光伏业务。其中,二次充电电池主要包括锂离子电池和镍电池产品 |

综合技术优势:凭借于汽车、IT、新能源三大领域积累的综合技术优势,研发出全新设计的跨座式单轨“云轨”产品,建立起能量回收系统 |

深圳市沃特玛电池有限公司 |

是国内最早成功研发磷酸铁锂新能源汽车动力电池、汽车启动电源、储能系统解决方案并率先实现规模化生产和批量应用的磷酸铁锂电池企业之一 |

专利优势:拥有专利2000余项,其中发明专利698项,国际专利42项,主要技术指标处于国际领先水平 |

产品质量优势:产品已通过信息产业化学物理电源产品质量监督检验中心(天津十八所)、北京201所(863计划实验室)、国家客车质量监督检验中心、国家轿车质量监督检验中心等多家权威检验机构的各项检测及认证。公司产品符合CE、UL、UN38.3、CB等安全及环保要求,并通过了相关认证及检测 |

下游市场:锂离子电池行业的下游主要包括新能源汽车、电动自行车、储能等行业,下游市场需求的增加将给锂离子电池行业带来有利影响。近年来,随着国民经济的持续增长以及消费结构的转型升级,我国新能源汽车动力电池、储能等行业发展迅速,从而促进锂离子电池市场需求持续增长,提高行业收入和利润空间。

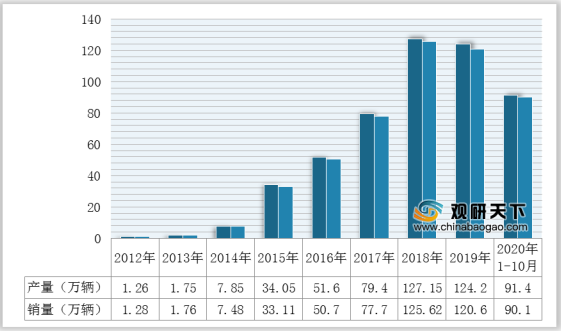

根据中国汽车工业协会数据显示,2020年1-10月,新能源汽车产销分别完成91.4万辆和90.1万辆,同比分别下降9.2%和7.1%,降幅环比收窄9.5和10.6个百分点。虽然近两年新能源汽车行业产销量有所下滑,但在国家政策大力支持以及环保政策严控下,行业未来发展前景仍然可期。

目前,我国锂离子电池行业的下游企业有杭州天丰电源股份有限公司、宁德时代、比亚迪股份有限公司、深圳市沃特玛电池有限公司等优秀企业。

企业名称 |

经营范围 |

竞争优势 |

吉利 |

一家集汽车整车、动力总成和关键零部件设计、研发、生产、销售和服务于一体的全球创新型科技企业集团,2019年新能源汽车产量进入全国前三 |

营销与生产规模优势:在中国、美国、英国、瑞典、比利时、白罗斯、马来西亚建有世界一流的现代化整车和动力总成制造工厂,拥有各类销售网点超过4000家,产品销售及服务网络遍布世界各地 |

技术研发优势:在中国上海、杭州、宁波,瑞典哥德堡、英国考文垂、西班牙巴塞罗那、美国加州、德国法兰克福、马来西亚吉隆坡等地建有造型设计和工程研发中心,研发、设计人员超过2万人 |

||

蔚来汽车 |

主要从事设计、联合制造并销售智能联网高级电动汽车,是中国高端智能电动汽车市场的先驱 |

技术研发优势:拥有智能电动汽车的六大核心技术—包括“三电”系统的电机、电控、电池包,“三智”系统的智能网关、智能座舱、自动辅助驾驶系统 |

品牌优势:获2019中国汽车科技创新大奖-年度创新品牌奖;荣登“2020福布斯中国最具创新力企业榜”,成功创造吉尼斯世界纪录称号—“电动汽车行驶的最高海拔” |

||

江苏新日电动车股份有限公司 |

专业从事电动自行车研发、生产与销售的企业 |

营销渠道优势:共有经销商1,359家,覆盖全国31个省、自治区、直辖市 |

专利优势:拥有专利技术247项,其中发明专利7项,实用新型专利124项,外观设计专利116项 |

||

技术研发优势:拥有“省级智能电动车辆工程技术研究中心”、“省级企业院士工作站”、“省级博士后科研工作站”、“江苏省博士后创新实践基地”、“省级企业技术中心”和“市级企业设计中心”等技术平台 |

||

深圳中华自行车(集团)股份有限公司 |

从事的主要业务为自行车业务以及锂电池材料业务,自行车业务包括生产、装配、采购、销售自行车及电动自行车等 |

营销渠道优势:企业合营和代理点已遍及美国、加拿大、澳洲、日本、西德、法国、瑞典、瑞士等国家,同时国内拥有近百家专卖店 |

相关行业分析报告参考《2020年中国锂离子电池市场分析报告-市场运营态势与发展前景研究》。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。