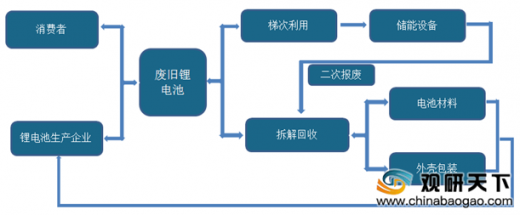

目前,我国对于退役的动力电池的处理方法分为梯次利用、拆解回收两种,仅有磷酸铁锂电池可以通过梯次利用发挥剩余价值,三元材料的电池仍以拆解回收为主。

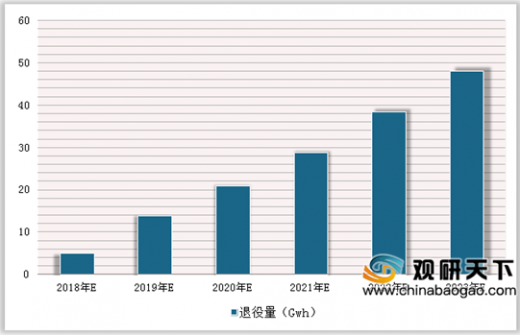

近年来,随着我国动力蓄电池产销量逐年攀升,随之而来的是大量面临退役、报废的电池。根据数据显示,2018年,我国锂动力电池报废量为5.08 Gwh,预测,2023年将达到48.09 Gwh。

参考观研天下发布《2019年中国锂电池回收市场分析报告-行业深度分析与投资战略研究》

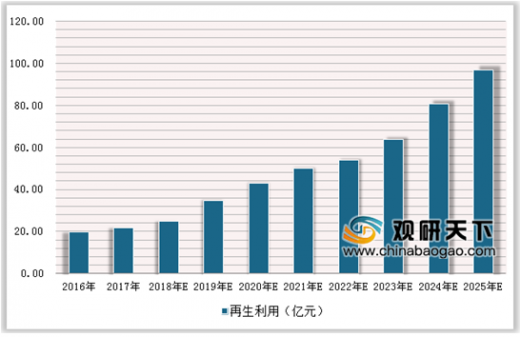

根据我国锂电池回收情况来看,2016年,电池回收再生利用规模为20亿元,梯级利用规模为2亿元。2018年电池回收再生利用规模为到25亿元,梯级利用规模为19亿元。预测,2025年,电池回收再生利用规模将上升到97亿元,梯级利用规模将上升到282亿元。可以看出,我国动力电池的梯级利用将是最大、最具前景的细分市场。

废旧锂电池的回收流程情况

图表来源:观研天下整理

近年来,随着我国动力蓄电池产销量逐年攀升,随之而来的是大量面临退役、报废的电池。根据数据显示,2018年,我国锂动力电池报废量为5.08 Gwh,预测,2023年将达到48.09 Gwh。

锂动力电池逐年退役量预测(单位:Gwh)

数据来源:商务部

参考观研天下发布《2019年中国锂电池回收市场分析报告-行业深度分析与投资战略研究》

根据我国锂电池回收情况来看,2016年,电池回收再生利用规模为20亿元,梯级利用规模为2亿元。2018年电池回收再生利用规模为到25亿元,梯级利用规模为19亿元。预测,2025年,电池回收再生利用规模将上升到97亿元,梯级利用规模将上升到282亿元。可以看出,我国动力电池的梯级利用将是最大、最具前景的细分市场。

2016-2025年锂电池回收再生利用市场总规模预测

数据来源:商务部

2016-2025年锂电池回收梯级利用市场总规模预测

数据来源:商务部

资料来源:商务部,观研天下(YZ)整理,转载请注明出处

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。