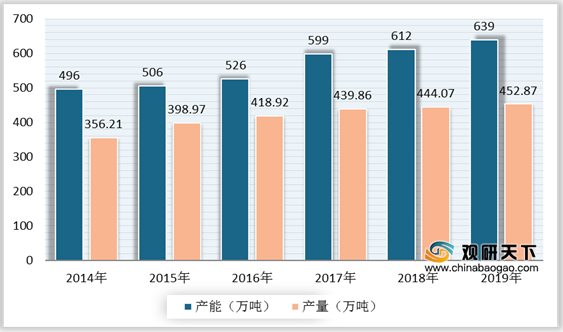

上游方面:双向拉伸聚丙烯薄膜(BOPP)是功能性涂层复合材料生产所需的原材料之一。目前我国已是全球主要的BOPP薄膜生产国,由于终端需求增长放缓,产能过剩局面出现,但产能仍保持增长态势。数据显示,到2019年,中国BOPP薄膜产能上升至639万吨,较上年增长27万吨。

现阶段,功能性涂层复合材料行业上游相关企业有浙江大东南股份有限公司、广东德冠薄膜新材料股份有限公司、招远汇源硅胶股份有限公司等。

企业名称 |

主营业务 |

企业竞争优势 |

浙江大东南股份有限公司 |

塑料包装膜、锂电池隔膜、光学膜、锂电池、网络游戏等 |

产业链优势:公司产品覆盖传统包装薄膜、锂电池隔膜、锂电池,在锂电池隔膜及锂电池制造方面已有充分技术积累,锂电池隔膜可以实现自给。 |

研发优势:依托锂电池隔膜研究院,公司与中国科学院化学所、浙江大学、北京师范大学等进行交流合作,建立了浙江大东南-中科院化学所“高性能高分子膜联合实验室”、浙江大东南-浙江大学“高分子材料实验室”。 |

||

品牌和质量优势:公司在行业内拥有良好的声誉,所使用的“大东南”、“西施”和“绿海”等品牌,在客户中拥有广泛的认知度。公司一直采用并执行ISO9001:2008质量控制体系,产品技术指标控制严格、检测监控手段完善,产品品质长期以来受到客户好评和市场认可。 |

||

广东德冠薄膜新材料股份有限公司 |

功能性薄膜、母料的新材料研发与生产 |

生产优势:拥有5条德国、日本进口的国际先进双向拉伸薄膜生产线;2条功能涂布生产线;9条双螺杆高性能功能母料生产线;7个功能薄膜和材料研发实验室。 |

技术创新优势:是中国塑料加工工业协会双向拉伸聚丙烯薄膜专委会第三届委员会理事长单位、国家高新技术企业、国家知识产权示范企业;拥有“国家博士后科研工作站”、“中国轻工业功能性薄膜材料工程技术研究中心”等科研创新机构。“德冠”商标是“中国驰名商标”、“中国包装优秀品牌”。 |

||

招远汇源硅胶股份有限公司 |

生产、加工硅胶及二氧化硅系列产品及蒸汽,并销售公司上述所列自产产品等 |

科技创新优势:公司是山东省高新技术企业、烟台市科技型中小企业,拥有中国石油和化工联合会认定的A级质检中心,烟台市企业技术中心和烟台市“一企一技术”研发中心。 |

质量管理优势:公司建立了从供应商管理、产品研发、原材料检验、生产过程控制、成品出厂检验等质量管理体系,制定了严格的产品质量标准。 |

||

品牌知名度:公司生产的“匯源”牌硅胶系列产品被认定为山东省名牌产品,“匯源”商标先后获“山东省著名商标”,中国石油和化学工业知名品牌产品等称号。并且公司在硅胶行业率先通过了欧盟的“REACH24H”认证,取得产品销往欧盟的通行证。 |

中游方面:功能性涂层复合材料行业发展至今,国内部分具有研发优势的企业不断提升自身技术水平,已掌握功能保护材料、光学功能薄膜等核心技术,具备了与国际一流企业竞争的科技实力,但高端市场仍被国外企业占据主导地位。功能性涂层复合材料的制备包括多个流程,具体为涂层材料制备、涂布、干燥或固化、贴合、卷取、分切、包装等,其中涂布是关键工序,直接决定了功能性涂层复合材料的性能和质量。

现阶段,功能性涂层复合材料行业有江苏斯迪克新材料科技股份有限公司、康得新复合材料集团股份有限公司、宁波激智科技股份有限公司、深圳市新纶科技股份有限公司等。

企业名称 |

主营业务 |

企业竞争优势 |

江苏斯迪克新材料科技股份有限公司 |

功能性薄膜材料、电子级胶粘材料、热管理复合材料及薄膜包装材料的研发、生产和销售 |

高水平的技术研发、自主创新能力 :公司自2009年起连续多年被认定为高新技术企业。公司目前拥有省级高性能胶粘材料研发中心,中心配备一支能力强、素质高的技术研发队伍,专门从事光学膜、胶粘剂等新产品的研发。 |

“一站式”综合方案解决能力:公司经过多年的发展,已经发展成为在胶粘材料配制、涂层聚合、精密涂布工艺和技术产业化应用方案等方面具有领先优势的功能性涂层复合材料综合解决方案供应商。公司产品覆盖消费电子、家用电器、交通运输、商业包装等领域,能够为客户提供全方位的涂层复合材料产品服务。 |

||

领先的精密涂布制造技术和先进的生产设备:公司掌握了先进的精密涂布技术,拥有多条日本及德国进口的先进生产线,公司对引进的生产设备进行技术改造和工艺改进,生产的部分产品关键指标已达到国际领先水平。 |

||

先进的质量控制体系:公司建立了质量控制管理制度,严把质量关,从生产设备管理、原材料采购、产品生产、出厂检验、售后质量跟踪等各个环节都制定了严格质量标准和检验规范,实现对产品品质的控制。 |

||

营销网络与服务优势:公司围绕长三角地区、珠三角地区和环渤海地区等几个主要的制造及配套产业链厂商聚集地,在全国多个城市和海外主要终端所在地建立了销售服务网点,为下游客户就近提供产品和服务。 |

||

康得新复合材料集团股份有限公司 |

高分子复合材料、功能膜材料、预涂膜、光学膜、光电新材料、化工产品(不含危险化学品)、印刷器材和包装器材的研发,并提供相关技术咨询和技术服务 |

全产业链优势:公司在预涂材料、光学材料及碳材料领域均采用全产业链经营战略,不断通过多技术交互,积极推动新产品落地,横向、纵向整合的技术优势、成本优势得以充分体现。 |

技术研发:公司建立了一支由国内、国际精英组成的健康高效、创新进取的超过1500人的大型研发队伍。公司目前在全球设有9大研发中心。公司控股的主要生产型企业均为高新技术企业,具有雄厚的科技研发实力,多项新产品新技术达到国内、国际先进水平。 |

||

销售渠道完善:在国际市场方面,公司占位式的销售策略执行情况良好,已初步形成覆盖北美,欧洲,南亚以及南美,中东等的国际销售网络。在国内公司已建成由200多家直销客户和10多家区域经销商构成的销售网络。 |

||

宁波激智科技股份有限公司 |

光学薄膜、高分子复合材料、功能膜材料、化工产品(不含危险化学品)的研发、制造及批发、零售,并提供相关技术咨询和技术服务 |

技术及工艺优势:公司以“立足于最先进的生产技术和材料科学,成为全球最大、盈利能力最强和最受尊敬的光学膜公司”作为发展目标,自成立以来一直专注于液晶显示器用光学膜生产技术和生产工艺的升级和创新,自主进行光学扩散膜、增亮膜和反射膜等光学膜产品的研发、生产和销售。 |

产品质量优势:公司将质量、技术和工艺作为企业发展的核心推动力并实行全面的质量管理制度,先后通过了ISO9001:2008国际质量体系认证、ISO14001:2004国际管理体系认证,公司部分产品的亮度、透光率、雾度等指标已达到国外优势公司光学膜产品的性能水平。 |

||

深圳市新纶科技股份有限公司 |

电子功能材料、锂电池高性能封装材料、功能性光学薄膜材料、超净产品与清洗、净化工程、精密模具等 |

研发与技术储备优势:公司先后设立了4个国内研发中心、1个先进材料科学研究院和1个海外研发机构,自主研发专利及研究成果300多项,与近20家科研院所形成了产学研合作关系,与国内外数十家企业建立了技术交流渠道。 |

销售与服务网络优势:公司在电子行业内积累了大量高端客户资源,与多家国内外知名企业达成了良好的合作关系,围绕公司下游客户集中区,布局深圳、苏州、常州、天津、成都五大生产、储运基地,分支机构遍布国内主要市场区域的城市、港台地区及美国、日本、东南亚等国家。 |

下游方面:功能性涂层复合材料行业下游主要是消费电子、新型显示、新能源汽车等领域,其市场需求增长迅速,带动了功能性涂层复合材料行业进一步发展,前景可期。

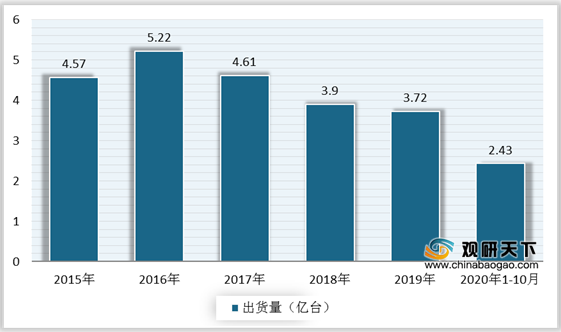

从智能手机行业看,得益于消费电子行业的推动,智能手机制造水平不断提高,未来将向轻薄化、便携化、多功能化发展,由此对石墨散热材料、高硬度薄膜材料、涂布型偏光片等功能性涂层复合材料的需求也显著增加。数据显示,2019年,国内智能手机出货量为3.72亿台,同比下降4.7%。截至2020年1-10月,国内智能手机累计出货量2.43亿部,同比下降21.5%。

现阶段,功能性涂层复合材料行业下游相关企业有深圳市智动力精密技术股份有限公司、富满微电子集团股份有限公司、恒玄科技(上海)股份有限公司、温州意华接插件股份有限公司等。

企业名称 |

主营业务 |

企业竞争优势 |

深圳市智动力精密技术股份有限公司 |

消费电子功能性及结构性器件的研发、生产和销售 |

创新研发与技术储备:公司历来重视技术研发并已形成深厚的技术积累。公司通过持续不断的技术创新,陆续推出高附加值的新产品,同时通过工艺改进,提升产品效能等,增强公司产品的综合竞争能力,巩固消费电子领域的行业地位。 |

优质高端客户资源:在全球消费电子产品领域,排名前列的三星、蓝思科技、长盈精密等国内外知名消费电子产品及其组件制造商均为公司的长期合作客户。 |

||

富满微电子集团股份有限公司 |

高性能模拟及数模混合集成电路的设计研发、封装、测试和销售 |

研发优势:公司拥有较强的研发团队,公司研发人员中超过45%拥有硕士以上学历,超过60%的人员具有5年以上相关工作经验。 |

市场优势:公司在消费性产品电源管理类、LED控制及驱动类、MOSFET类的产品拥有较高知名度。 |

||

恒玄科技(上海)股份有限公司 |

电子科技、通信科技、网络科技、计算机科技领域内的技术开发、技术咨询、技术服务、技术转让等 |

前瞻的技术规划和产品定义能力:公司研发团队具有丰富的行业经验和敏锐的市场洞察力,把握住了智能语音市场爆发的机遇。公司始终保持产品定义的领先,从而满足品牌客户对产品持续升级的诉求,与品牌客户的深入合作又进一步强化了公司产品定义的前瞻性。 |

领先的技术优势:公司拥有自主知识产权的IBRT技术,公司是业内较早实现主动降噪蓝牙单芯片量产出货的厂商,拥有自主知识产权的高性能主动降噪技术。 |

||

温州意华接插件股份有限公司 |

专注于以通讯为主的连接器及其组件产品研发、生产和销售 |

客户资源优势:公司已与包括华为、中兴、富士康、和硕、Duratel等在内的众多优质客户建立了长期合作关系。同时公司也拥有包括正崴、伟创力、莫仕、FullRise、FCI等在内的一系列国际国内知名客户。 |

先发优势:公司积极开展高速通讯连接器产品的研发、生产和市场营销工作,经过长期的筹备和发展,目前在该领域已处于行业领先地位,具有高速通讯连接器产品的先发优势。 |

||

先进的行业技术和高效的研发体系:公司一直坚持新产品开发创新和生产制造技术创新并进的技术发展策略,不断加强自主创新力度,把技术创新能力的建设作为公司持续发展的原动力。 |

相关行业分析报告参考《2020年中国功能性涂层复合材料市场分析报告-市场运营态势与发展前景研究》。

本文根据互联网公开资料整理而成。我们保持中立立场,与文中提及的公司之间不存在业务往来,不涉及利益。文章仅作参考,不构成任何投资及应用建议。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。