一、太阳能电池行业产业链示意图

二、太阳能电池行业上游市场发展情况

2016年,对于中国多晶硅产业来说是收获的一年。这一年中,受国内光伏抢装推动,多晶硅行业整体运行良好,主要呈现“三增长、双改善、一变化”的特点。具体表现为:1、产能、产量和消费量继续保持增长;2、企业效益有所改善,产业结构不断优化;3、国际贸易环境持续变化。但是,面对当前严峻复杂的市场环境,更要看到危机,特别是在国家加速调整光伏平价上网政策的大背景下,认清市场激烈竞争的本质,进一步通过创新提升行业的综合竞争力才是重中之重。

2016年,受益于国内外光伏市场需求持续增长,特别是中国市场抢装高峰,全球多晶硅市场供需两旺。据硅业分会估计,2016年全球光伏装机量为73GW,同比增长28.1%,其中仅中国装机量就达到32GW,占比达到43.8%。这也是中国自2013年以来,连续四年获得光伏装机总量的第一名。截止2016年底全球多晶硅有效产能为45.5万吨/年,较2015年净增4.3万吨,同比增加10.2%。其中中国新增2万吨和海外新增的3.3万吨,去除无效产能1万吨/年。中国多晶硅产能20.8万吨/年,占比达到45.7%同期,全球多晶硅产量为38.4万吨,同比增长9.7%;其中中国多晶硅产量为19.3万吨,占比首次超过一半达到50.3%。需求方面,2016年全球多晶硅需求量40.2万吨,太阳能级多晶硅需求量为37.2万吨,同比增长24%,其中中国太阳能级多晶硅需求量达到33.4万吨,同比增长28.4%,全球占比89.8%。

2016年,全球多晶硅产业结构不断优化。据统计,2016年海外新增产能主要来自韩国韩华、德国瓦克的产能优化和美国瓦克新建项目投产。而中国地区主要来自江苏中能、宜昌南玻、亚洲硅业、江西赛维、昆明冶研的扩产项目或产能优化。从企业竞争力来看,2016年海外方面除了瓦克产能大幅增加之外,其他企业变化较小。而中国万吨级多晶硅企业达到七家,分别为江苏中能、新疆特变、洛阳中硅、四川永祥、大全新能源,亚洲硅业,赛维LDK,其产能为16.1万吨/年产量为15.5万吨,国内占比分别为77.4%和80.4%。这七家企业未来仍有继续扩张的战略,并且在未来年内国内仍有2-3家企业实现万吨级规模。以上数据反映了国内产业集中度不断提高,其竞争力不断提升。

2016年对于中国乃至全球都是跌宕起伏的一年,这一年中,黑天鹅事件层出不穷对整个多晶硅光伏市场造成巨震,从英国脱欧、美国大选、意大利公投、欧美日不承认中国市场经济地位到韩国总统丑闻事件,一系列不可预知的黑天鹅事件背后都隐藏着国与国之间的博弈。

作为国家之间博弈中最为常用的手段,贸易纠纷已经成为常态化。我国光伏产业在全球竞争中已经具备一定的竞争力,也受到其他各国的关注。目前,欧盟光伏谈判也在即,多家企业退出谈判也表明中国企业海外建厂的效果逐步显现。同时,多晶硅贸易形势也依旧严峻复杂,国外多晶硅企业仍在不断向中国市场倾销,特别是韩国企业“双反”税率过低,部分企业的税率仅为2.4%,造成从韩国进口的多晶硅大幅增加,严重冲击国内多晶硅行业,应引起国家有关部门的高度关注。

从目前市场来看,简单的贸易壁垒并不能阻挡光伏全球化的步伐,无论是多晶硅市场的竞争还是光伏市场的博弈,最终决定因素还是企业的综合竞争力。

三、太阳能电池行业中游市场发展现状

随着太阳能电池行业的不断发展,内业竞争也在不断加剧,大型太阳能电池企业间并购整合与资本运作日趋频繁,国内优秀的太阳能电池生产企业愈来愈重视对行业市场的研究,特别是对产业发展环境和产品购买者的深入研究。正因为如此,一大批国内优秀的太阳能电池品牌迅速崛起,逐渐成为太阳能电池行业中的翘楚。

报告表明,2016年上半年我国太阳能电池市场产量达3890.6万千瓦,累计增长28%。

参考中国报告网发布《2018-2023年中国太阳能电池市场竞争现状分析及未来发展方向研究报告》

尽管过去几年我国太阳能电池产业发展迅速,但仍没有改变上游原料和下游应用市场严重依赖海外的“两头在外”畸形产业结构。

(1)产业链上游在外,国内企业无技术

由于科技水平制约,我国至今尚无法自主生产太阳能电池产业的核心器件—高纯度多晶硅,近90%需要进口,上游的多晶硅产业的提纯核心技术主要掌握在美国、挪威、德国、日本等七大企业手中。他们垄断了全球多晶硅料供应,抬高了太阳能电池企业的生产成本,削弱了中国产品在国际市场的竞争优势。

(2)产业链下游在外,国内企业无市场

我国太阳能电池产业的产能快速增长,但国内市场需求的“原动力”不足,90%以上的产品销往国外。目前国内对太阳能电池的市场需求,主要依靠国家“无电县送电”、“送电到乡”等大型工程,且大多集中在中西部地区,消费能力有限。由于缺少政策的支持,国内市场开发严重滞后。

(3)我国光伏产业议价、抗风险能力低

“两头在外”畸形产业结构是导致我国光伏产业议价能力低的重要原因。在产业上游,掌握核心技术的国外七大晶体硅材料供应商,在产业链中处于主导地位;在产业下游,近年来尽管我国加快了太阳能发电市场的开发,但全球主要市场仍集中在欧美和日本。西班牙市场的急剧萎缩,以及德国政策的趋冷化,造成了全球太阳能发电市场增速放缓.直接冲击中国太阳能电池产业。

四、太阳能电池行业下游市场发展现状

1、航天

2016年是“十三五”的开局之年,也是我国航天事业创建60周年。60年来,从“两弹一星”到载人航天、探月工程,中国航天从无到有、从小到大、从弱到强,取得了举世瞩目的辉煌成就。

从1970年4月24日发射东方红一号卫星以来,我国卫星研制能力不断提升,经历从无人航天器到载人航天器,从人造地球卫星到月球探测器,从低轨道飞行到绕月球轨道飞行,从短寿命工作到长寿命飞行等技术发展历程,形成了载人航天、导航定位、深空探测、通信广播、对地观测、气象预报、空间科学与技术试验七大类航天器研制业务。卫星的技术水平、应用水平以及长寿命、高可靠性逐步达到了国际先进水平。

目前,我国现有的在轨航天器近150颗,到2020年,我国在轨航天器数量将超过200颗,列世界第二位。

按载人航天工程规划,2017年,将发射“天舟一号”货运飞船与“天宫二号”空间实验室交会对接,验证空间站推进剂在轨补加技术;2018年前后,将完成研制并发射“天和一号”空间站核心舱,这是我国空间站建造的重要起点;随后发射两个实验舱与“天和一号”空间站核心舱交会对接;2022年前后,中国将完成空间站建设,成为继国际空间站(超期服役)、和平号空间站(已退役)之后的全世界第三个在轨组装的空间站。预计到2024年,随着国际空间站的退役,中国将成为唯一在太空拥有空间站的国家。

2、路灯

城市道路照明是城市公共设施的重要组成部分,而随着城镇化建设的推进,城市道路照明路灯的数量越来越多,能耗越来越高,供电趋于紧张。此外,城市照明的维护工作和高昂的维护成本(人工控制、路灯巡查等),给城市管理造成了巨大的困难。管理部门需要更有效率的管理和节能方案,从而推进城市照明的科学管理和绿色节能。根据道路照明专业委员会的统计,在全国811座城市中已有近300座城市的道路灯管控采用了“无线三遥(遥控、摇信、遥测)智能化控制系统”。

国家统计局数据显示,从2004年至2016年,我国城市道路照明灯数量由1053.15万盏增加到3600万盏以上,年均复合增长率超过10%,城市道路照明行业保持持续快速发展的趋势。

3、建筑

2016年前三季度全国建筑业总产值125792亿元,同比增长6.65%,较二季度收窄0.35个百分点,较去年同期扩大4.31个百分点,今年以来持续呈平稳复苏态势。建筑业增加值33193亿元,同比增长6.9%,较二季度扩大0.9个百分点。全国建筑业房屋建筑施工面积107.8亿平方米,同比增长1.6%,较二季度下降0.3个百分点。

建筑业新签合同额的高低,将决定未来半年到一年内建筑业的开工面积和实际投入,是未来一年建筑业产值规模的关键决定因素。2016年前三季度,全国建筑业企业新签合同额136756.75亿元,同比增长16.71%,去年同期为下降6.78%。全国施工企业的累计合同额达到295176.08亿元,同比增长10.42%,较去年同期扩大8个百分点。前三季度得益于政府一系列“稳增长”政策、基建投资加码、PPP加速落地,建筑业新签合同额较去年有明显的改善。新签合同额持续回暖,有助于未来半年到一年建筑业产值规模的增长。

2016年1-10月份,全国固定资产投资(不含农户)484429亿元,同比名义增长8.3%,增速比前三季度加快0.1个百分点。今年以来固定资产投资增速一直缓步下行,但在国家一系列稳增长政策措施的作用下,9月开始投资增速出现企稳的迹象,投资产业结构不断改善,区域协调发展稳步推进,积极因素逐步累积。

基建投资今年以来一直保持在15%以上的平稳较快的增长态势,是政府稳投资的主要利器。国家发改委批复一系列铁路、公路、城市轨道交通等基础设施建设项目,前三季度累计批复基建投资项目逾万亿元。四季度基建投资继续加码,10月份发改委批复投资项目超2900亿元,11月份发改委累计批复8个铁路项目总投资4829.95亿元。另外,城市的基础设施新建和改造的空间也非常大,尤其是交通设施和地下管廊、海绵城市的改造将会给市政企业带来巨大的机会。

2016年1-10月份民间投资增速为2.9%,较三季度扩大0.4个百分点,增速小幅回升。民间投资增速回升主要得益于两个方面。一是经济大环境有所改善,特别是工业企业出现生产平稳、效益持续改善。此外,受商品房销售快速增长的影响,房地产开发民间投资增长加快。二是相关政策效果正在逐步显现。今年国务院先后组织了两次针对民间投资的专项督查,并下发了《国务院办公厅关于进一步做好民间投资有关工作的通知》,对做好民间投资工作提出具体要求。国家采取的一系列措施促进了政策落地速度,有助于解决民间投资发展中面临的各种问题,加快了民间投资的建设进度。在经济下行压力下,有效调动民间投资是稳增长的关键之一。

2016年1-10月份,全国房地产开发投资83975亿元,同比名义增长6.6%,增速比前三季度提高0.8个百分点。商品房销售面积120338万平方米,同比增长26.8%,增速比前三季度回落0.1个百分点。商品房销售额91482亿元,增长41.2%,增速回落0.1个百分点。今年以来,房地产投资在政策利好及货币宽松等因素助力下实现超预期反弹,前期需求得到快速释放,销售面积和销售额一直保持较高增速。同时,房地产去库存效果明显,截止10月末商品房待售面积69522万平方米,比9月末减少90万平方米,待售面积已连续8个月下降。

但从投资先行指标表现来看,未来房地产投资前景稍显不乐观。1-10月份房地产开发企业土地购置面积16873万平方米,同比下降5.5%,其中三季度房地产开发企业土地购置面积同比增速由正转负,大幅下跌至-11.1%;房屋新开工面积137375万平方米,增长8.1%,增速提高1.3个百分点,其中三季度房屋新开工面积同比增速也转负至-4.7%,而由于高基数影响,9月单月增速大幅下跌19.4%。先行指标的低迷均指向未来房地产投资表现堪忧,或将呈稳中趋缓走势。

二、太阳能电池行业上游市场发展情况

2016年,对于中国多晶硅产业来说是收获的一年。这一年中,受国内光伏抢装推动,多晶硅行业整体运行良好,主要呈现“三增长、双改善、一变化”的特点。具体表现为:1、产能、产量和消费量继续保持增长;2、企业效益有所改善,产业结构不断优化;3、国际贸易环境持续变化。但是,面对当前严峻复杂的市场环境,更要看到危机,特别是在国家加速调整光伏平价上网政策的大背景下,认清市场激烈竞争的本质,进一步通过创新提升行业的综合竞争力才是重中之重。

2016年,受益于国内外光伏市场需求持续增长,特别是中国市场抢装高峰,全球多晶硅市场供需两旺。据硅业分会估计,2016年全球光伏装机量为73GW,同比增长28.1%,其中仅中国装机量就达到32GW,占比达到43.8%。这也是中国自2013年以来,连续四年获得光伏装机总量的第一名。截止2016年底全球多晶硅有效产能为45.5万吨/年,较2015年净增4.3万吨,同比增加10.2%。其中中国新增2万吨和海外新增的3.3万吨,去除无效产能1万吨/年。中国多晶硅产能20.8万吨/年,占比达到45.7%同期,全球多晶硅产量为38.4万吨,同比增长9.7%;其中中国多晶硅产量为19.3万吨,占比首次超过一半达到50.3%。需求方面,2016年全球多晶硅需求量40.2万吨,太阳能级多晶硅需求量为37.2万吨,同比增长24%,其中中国太阳能级多晶硅需求量达到33.4万吨,同比增长28.4%,全球占比89.8%。

2016年,全球多晶硅产业结构不断优化。据统计,2016年海外新增产能主要来自韩国韩华、德国瓦克的产能优化和美国瓦克新建项目投产。而中国地区主要来自江苏中能、宜昌南玻、亚洲硅业、江西赛维、昆明冶研的扩产项目或产能优化。从企业竞争力来看,2016年海外方面除了瓦克产能大幅增加之外,其他企业变化较小。而中国万吨级多晶硅企业达到七家,分别为江苏中能、新疆特变、洛阳中硅、四川永祥、大全新能源,亚洲硅业,赛维LDK,其产能为16.1万吨/年产量为15.5万吨,国内占比分别为77.4%和80.4%。这七家企业未来仍有继续扩张的战略,并且在未来年内国内仍有2-3家企业实现万吨级规模。以上数据反映了国内产业集中度不断提高,其竞争力不断提升。

2016年对于中国乃至全球都是跌宕起伏的一年,这一年中,黑天鹅事件层出不穷对整个多晶硅光伏市场造成巨震,从英国脱欧、美国大选、意大利公投、欧美日不承认中国市场经济地位到韩国总统丑闻事件,一系列不可预知的黑天鹅事件背后都隐藏着国与国之间的博弈。

作为国家之间博弈中最为常用的手段,贸易纠纷已经成为常态化。我国光伏产业在全球竞争中已经具备一定的竞争力,也受到其他各国的关注。目前,欧盟光伏谈判也在即,多家企业退出谈判也表明中国企业海外建厂的效果逐步显现。同时,多晶硅贸易形势也依旧严峻复杂,国外多晶硅企业仍在不断向中国市场倾销,特别是韩国企业“双反”税率过低,部分企业的税率仅为2.4%,造成从韩国进口的多晶硅大幅增加,严重冲击国内多晶硅行业,应引起国家有关部门的高度关注。

从目前市场来看,简单的贸易壁垒并不能阻挡光伏全球化的步伐,无论是多晶硅市场的竞争还是光伏市场的博弈,最终决定因素还是企业的综合竞争力。

三、太阳能电池行业中游市场发展现状

随着太阳能电池行业的不断发展,内业竞争也在不断加剧,大型太阳能电池企业间并购整合与资本运作日趋频繁,国内优秀的太阳能电池生产企业愈来愈重视对行业市场的研究,特别是对产业发展环境和产品购买者的深入研究。正因为如此,一大批国内优秀的太阳能电池品牌迅速崛起,逐渐成为太阳能电池行业中的翘楚。

报告表明,2016年上半年我国太阳能电池市场产量达3890.6万千瓦,累计增长28%。

2016年上半年我国太阳能电池产量

资料来源:公开资料整理

参考中国报告网发布《2018-2023年中国太阳能电池市场竞争现状分析及未来发展方向研究报告》

尽管过去几年我国太阳能电池产业发展迅速,但仍没有改变上游原料和下游应用市场严重依赖海外的“两头在外”畸形产业结构。

(1)产业链上游在外,国内企业无技术

由于科技水平制约,我国至今尚无法自主生产太阳能电池产业的核心器件—高纯度多晶硅,近90%需要进口,上游的多晶硅产业的提纯核心技术主要掌握在美国、挪威、德国、日本等七大企业手中。他们垄断了全球多晶硅料供应,抬高了太阳能电池企业的生产成本,削弱了中国产品在国际市场的竞争优势。

(2)产业链下游在外,国内企业无市场

我国太阳能电池产业的产能快速增长,但国内市场需求的“原动力”不足,90%以上的产品销往国外。目前国内对太阳能电池的市场需求,主要依靠国家“无电县送电”、“送电到乡”等大型工程,且大多集中在中西部地区,消费能力有限。由于缺少政策的支持,国内市场开发严重滞后。

(3)我国光伏产业议价、抗风险能力低

“两头在外”畸形产业结构是导致我国光伏产业议价能力低的重要原因。在产业上游,掌握核心技术的国外七大晶体硅材料供应商,在产业链中处于主导地位;在产业下游,近年来尽管我国加快了太阳能发电市场的开发,但全球主要市场仍集中在欧美和日本。西班牙市场的急剧萎缩,以及德国政策的趋冷化,造成了全球太阳能发电市场增速放缓.直接冲击中国太阳能电池产业。

四、太阳能电池行业下游市场发展现状

1、航天

2016年是“十三五”的开局之年,也是我国航天事业创建60周年。60年来,从“两弹一星”到载人航天、探月工程,中国航天从无到有、从小到大、从弱到强,取得了举世瞩目的辉煌成就。

从1970年4月24日发射东方红一号卫星以来,我国卫星研制能力不断提升,经历从无人航天器到载人航天器,从人造地球卫星到月球探测器,从低轨道飞行到绕月球轨道飞行,从短寿命工作到长寿命飞行等技术发展历程,形成了载人航天、导航定位、深空探测、通信广播、对地观测、气象预报、空间科学与技术试验七大类航天器研制业务。卫星的技术水平、应用水平以及长寿命、高可靠性逐步达到了国际先进水平。

目前,我国现有的在轨航天器近150颗,到2020年,我国在轨航天器数量将超过200颗,列世界第二位。

按载人航天工程规划,2017年,将发射“天舟一号”货运飞船与“天宫二号”空间实验室交会对接,验证空间站推进剂在轨补加技术;2018年前后,将完成研制并发射“天和一号”空间站核心舱,这是我国空间站建造的重要起点;随后发射两个实验舱与“天和一号”空间站核心舱交会对接;2022年前后,中国将完成空间站建设,成为继国际空间站(超期服役)、和平号空间站(已退役)之后的全世界第三个在轨组装的空间站。预计到2024年,随着国际空间站的退役,中国将成为唯一在太空拥有空间站的国家。

2、路灯

城市道路照明是城市公共设施的重要组成部分,而随着城镇化建设的推进,城市道路照明路灯的数量越来越多,能耗越来越高,供电趋于紧张。此外,城市照明的维护工作和高昂的维护成本(人工控制、路灯巡查等),给城市管理造成了巨大的困难。管理部门需要更有效率的管理和节能方案,从而推进城市照明的科学管理和绿色节能。根据道路照明专业委员会的统计,在全国811座城市中已有近300座城市的道路灯管控采用了“无线三遥(遥控、摇信、遥测)智能化控制系统”。

国家统计局数据显示,从2004年至2016年,我国城市道路照明灯数量由1053.15万盏增加到3600万盏以上,年均复合增长率超过10%,城市道路照明行业保持持续快速发展的趋势。

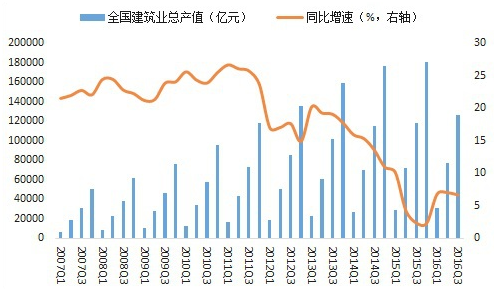

3、建筑

2016年前三季度全国建筑业总产值125792亿元,同比增长6.65%,较二季度收窄0.35个百分点,较去年同期扩大4.31个百分点,今年以来持续呈平稳复苏态势。建筑业增加值33193亿元,同比增长6.9%,较二季度扩大0.9个百分点。全国建筑业房屋建筑施工面积107.8亿平方米,同比增长1.6%,较二季度下降0.3个百分点。

2016年前三季度建筑业总产值及增速

资料来源:公开资料整理

建筑业新签合同额的高低,将决定未来半年到一年内建筑业的开工面积和实际投入,是未来一年建筑业产值规模的关键决定因素。2016年前三季度,全国建筑业企业新签合同额136756.75亿元,同比增长16.71%,去年同期为下降6.78%。全国施工企业的累计合同额达到295176.08亿元,同比增长10.42%,较去年同期扩大8个百分点。前三季度得益于政府一系列“稳增长”政策、基建投资加码、PPP加速落地,建筑业新签合同额较去年有明显的改善。新签合同额持续回暖,有助于未来半年到一年建筑业产值规模的增长。

2016年前三季度建筑业新签合同额及增速

资料来源:公开资料整理

2016年1-10月份,全国固定资产投资(不含农户)484429亿元,同比名义增长8.3%,增速比前三季度加快0.1个百分点。今年以来固定资产投资增速一直缓步下行,但在国家一系列稳增长政策措施的作用下,9月开始投资增速出现企稳的迹象,投资产业结构不断改善,区域协调发展稳步推进,积极因素逐步累积。

基建投资今年以来一直保持在15%以上的平稳较快的增长态势,是政府稳投资的主要利器。国家发改委批复一系列铁路、公路、城市轨道交通等基础设施建设项目,前三季度累计批复基建投资项目逾万亿元。四季度基建投资继续加码,10月份发改委批复投资项目超2900亿元,11月份发改委累计批复8个铁路项目总投资4829.95亿元。另外,城市的基础设施新建和改造的空间也非常大,尤其是交通设施和地下管廊、海绵城市的改造将会给市政企业带来巨大的机会。

2016年1-10月份民间投资增速为2.9%,较三季度扩大0.4个百分点,增速小幅回升。民间投资增速回升主要得益于两个方面。一是经济大环境有所改善,特别是工业企业出现生产平稳、效益持续改善。此外,受商品房销售快速增长的影响,房地产开发民间投资增长加快。二是相关政策效果正在逐步显现。今年国务院先后组织了两次针对民间投资的专项督查,并下发了《国务院办公厅关于进一步做好民间投资有关工作的通知》,对做好民间投资工作提出具体要求。国家采取的一系列措施促进了政策落地速度,有助于解决民间投资发展中面临的各种问题,加快了民间投资的建设进度。在经济下行压力下,有效调动民间投资是稳增长的关键之一。

2016年1-10月份,全国房地产开发投资83975亿元,同比名义增长6.6%,增速比前三季度提高0.8个百分点。商品房销售面积120338万平方米,同比增长26.8%,增速比前三季度回落0.1个百分点。商品房销售额91482亿元,增长41.2%,增速回落0.1个百分点。今年以来,房地产投资在政策利好及货币宽松等因素助力下实现超预期反弹,前期需求得到快速释放,销售面积和销售额一直保持较高增速。同时,房地产去库存效果明显,截止10月末商品房待售面积69522万平方米,比9月末减少90万平方米,待售面积已连续8个月下降。

但从投资先行指标表现来看,未来房地产投资前景稍显不乐观。1-10月份房地产开发企业土地购置面积16873万平方米,同比下降5.5%,其中三季度房地产开发企业土地购置面积同比增速由正转负,大幅下跌至-11.1%;房屋新开工面积137375万平方米,增长8.1%,增速提高1.3个百分点,其中三季度房屋新开工面积同比增速也转负至-4.7%,而由于高基数影响,9月单月增速大幅下跌19.4%。先行指标的低迷均指向未来房地产投资表现堪忧,或将呈稳中趋缓走势。

资料来源:观研天下,转载请注明出处。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。