溶解浆是粘胶纤维主要的原料之一,由高纯度纤维素组成,经过滤后较纯净的绒毛浆。全球溶解浆产能主要集中在亚洲、欧洲、美洲及非洲地区,2018年全球溶解浆产能为1010万吨,其中,中国产能以25%的占比成为全球最大的溶解浆产能国家。

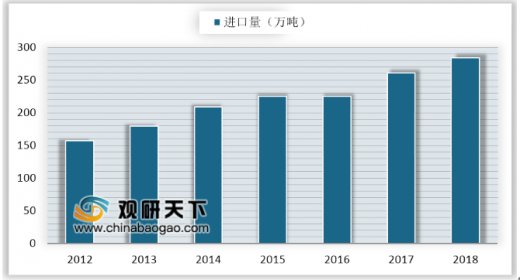

由于我国越来越多的的行业对粘胶短纤的需求增多,作为原料之一的溶解浆产能供应不足,中国溶解浆对进口的依赖性不断增加。2012-2018年我国溶解浆进口数量逐年增加,2018年中国溶解浆进口数量达284万吨,较2017年增长8.7%。

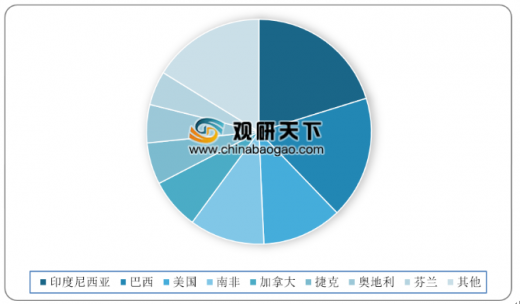

全球溶解浆主要产地集中在南非、南美、巴西等林木资源丰富的国家,从进口来源国来看,2018年我国从印度尼西亚、巴西和美国进口的溶解浆数量最多,其数量分别为57.37万吨、50.04万吨和32.53万吨,这三个国家占比合计约49.3%。

参考观研天下发布《2017-2022年中国溶解浆市场运营现状及十三五竞争战略分析报告》

2018年全球溶解浆产能分布格局

数据来源:中国化学纤维工业协会

由于我国越来越多的的行业对粘胶短纤的需求增多,作为原料之一的溶解浆产能供应不足,中国溶解浆对进口的依赖性不断增加。2012-2018年我国溶解浆进口数量逐年增加,2018年中国溶解浆进口数量达284万吨,较2017年增长8.7%。

2012-2018年中国溶解浆进口数量

数据来源:中国化学纤维工业协会

全球溶解浆主要产地集中在南非、南美、巴西等林木资源丰富的国家,从进口来源国来看,2018年我国从印度尼西亚、巴西和美国进口的溶解浆数量最多,其数量分别为57.37万吨、50.04万吨和32.53万吨,这三个国家占比合计约49.3%。

参考观研天下发布《2017-2022年中国溶解浆市场运营现状及十三五竞争战略分析报告》

2018年中国溶解浆进口来源国分布情况

数据来源:中国化学纤维工业协会

资料来源:中国化学纤维工业协会,观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。