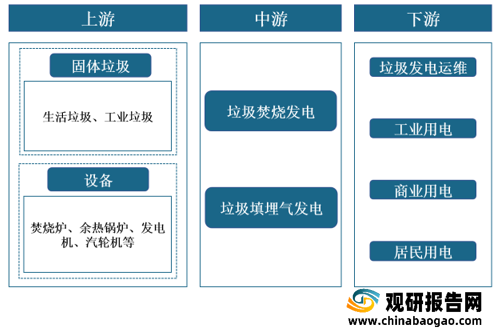

一、上游分析

1.生活垃圾

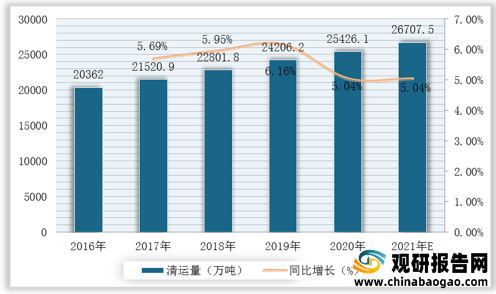

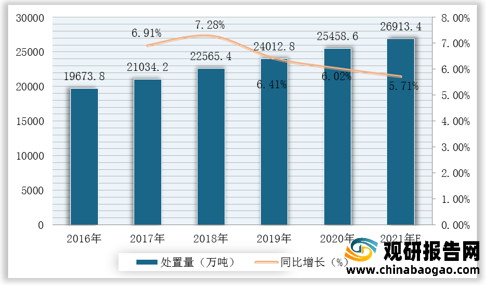

人们在日常生活中或者为日常生活提供服务的活动中产生的固体废物,主要包括居民生活垃圾、集市贸易与商业垃圾、公共场所垃圾、街道清扫垃圾及企事业单位垃圾等。根据数据显示,2020年我国生活垃圾清运量达25426.1万吨,较2019年同比增长5.04%;2020年我国生活垃圾处置量达25458.6万吨,较2019年同比增长6.02%;预计2021年我国生活垃圾清运量和处置量分别可达26707.5万吨和26913.4万吨。

2.工业垃圾

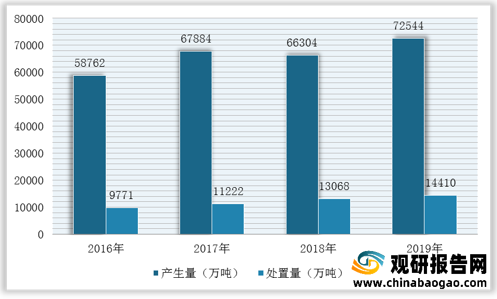

工业垃圾指机械、轻工及其它工业在生产过程中所排出的固体废弃物,如机械工业切削碎屑、研磨碎屑、废型砂等,食品工业的活性炭渣,硅酸盐工业和建筑业的砖、瓦、碎砾、混凝土碎块等。根据数据显示,2019年我国大、中城市工业垃圾产生量达72544万吨,处置量达14410万吨。

3.焚烧炉

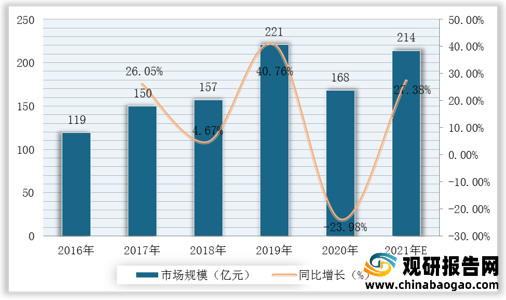

焚烧炉作为垃圾焚烧处理系统最核心的设备,其设计需充分考虑垃圾停留时间、燃烧温度、烟气在炉内的停留时间及紊流等因素,从而达到完全燃烧、控制恶臭及二恶英类物质产生的目的。根据数据显示,2020年我国焚烧炉市场规模达168亿元,较2019年同比下降23.98%;据推测,2021年我国焚烧炉市场规模可达214亿元。

4.发电机组

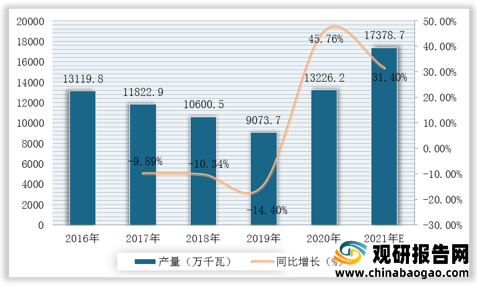

发电机是指将其他形式的能源转换成电能的机械设备,它由水轮机、汽轮机、柴油机或其他动力机械驱动,将燃料燃烧产生的能量转化为机械能传给发电机,再由发电机转换为电能。根据数据显示,2019年我国发电机组产量达9073.7万千瓦,2020年我国发电机组产量达13226.2万千瓦,同比增长45.76%;预计2021年我国发电机组产量可达17378.7万千瓦。

二、中游分析

1.装机容量

(1)总装机容量

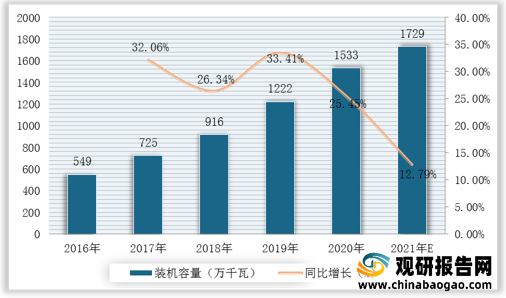

装机容量是指垃圾焚烧发电站中所装有的焚烧发电机组额定功率的总和,是表征一座垃圾焚烧发电站建设规模和电力生产能力的主要指标之一。根据数据显示,我国垃圾焚烧发电装机容量由2016年549万千瓦增至2020年1533万千瓦,年均复合增长率为29.27%。据推测,2021年我国垃圾焚烧发电装机容量可达1729万千瓦。

(2)新增装机容量

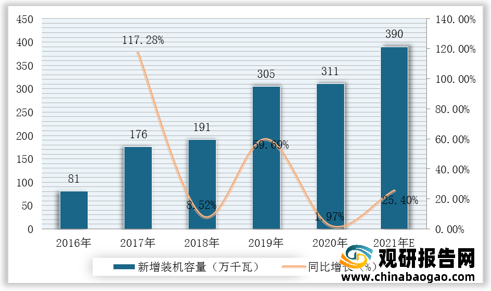

数据显示,我国垃圾焚烧新增发电装机容量由2016年81万千瓦增至2020年311万千瓦,年均复合增长率为39.98%。据推测,2021年我国垃圾焚烧新增发电装机容量可达390万千瓦。

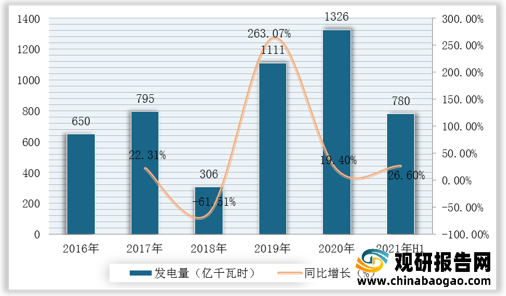

2.发电量

根据数据显示,2019年我国生物质发电量达1111亿千瓦时,2020年我国生物质发电量达1326亿千瓦时,同比增长19.4%;2021年上半年我国生物质发电达780亿千瓦时,较上年同期同比增长约26.6%。

3.企业优势分析

现阶段,我国垃圾发电行业产业链中游优秀企业主要包括光大国际、绿色动力、康恒环境、深圳能源等。

| 企业名称 |

优势分析 |

| 光大国际 |

企业规模优势:中国光大国际有限公司(“光大国际”)中国环保行业的领军企业,亚洲最大的垃圾发电投资商和运营商,于1993年在香港创办,是中国首个“全方位、一站式”的环境综合治理服务商,公司员工人数超过8800人。 |

| 业务规模优势:光大国际的业务覆盖境内21个省、直辖市及140多个地区,远播德国、波兰和越南。截至2017年12月31日,光大国际已落实的环保项目共268个;已竣工项目总投资约人民币365亿元;在建项目投资约人民币192亿元;筹建中项目涉及投资约人民币173亿元。 |

|

| 绿色动力 |

业务规模优势:绿色动力是中国垃圾处理产业最早的探索者之一,其业务领域涉及生活垃圾处理、医疗废物处理、工业废物处理及危险废物处理等城市垃圾处理的项目投资、工程建设、运营管理、技术研发、核心设备供应、设备配套以及相关环节的顾问咨询等专业化服务,为城市垃圾出路提供整体解决方案。在近十年的探索历程中,签署了中国第一份以BOT方式进行商业运作的垃圾处理服务特许经营权合同;是中国最早引进国际先进垃圾焚烧发电技术进行国产化应用的专业企业;完成了中国垃圾处理产业首例BOT项目融资;到2005年5月止,绿色动力凭借丰富的专业经验和综合竞争实力,已在国内中标七个垃圾处理项目,通过了资格预审的项目有5个,正在培育的项目有近10个。是中国境内获得项目最多的公司之一。 |

| 康恒环境 |

人才技术优势:康恒环境是上海市高新技术企业、国家工商总局“守合同重信用”企业。总部设有院士专家工作站,是博士后创新实践基地入驻企业,以及垃圾焚烧技术与装备国家工程实验室、烟气多污染物控制技术与装备国家工程实验室成员单位。 |

| 深圳能源 |

企业规模优势:深圳能源集团股份有限公司是全国电力行业第一家在深圳上市的大型股份制企业,也是深圳市第一家上市的公用事业股份公司。集团在深圳市国有企业综合实力排名中位居第一,连续6年入选中国工业企业500强,并成为广东省工业龙头企业能源集团从1991年成立至今走过了15年。 |

三、下游分析

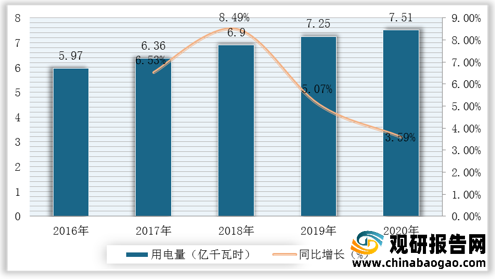

垃圾发电行业产业链下游为终端用户用电环节,主要分为工业用电、商业用电和居民用电。根据数据显示,2020年我国全社会用电量7.51亿千瓦时,较2019年同比增长3.59%。

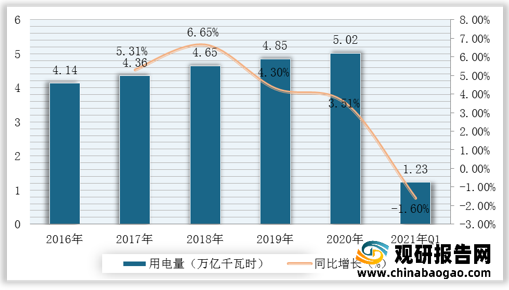

工业用电是指主要从事大规模生产加工行业的企业用电,工业用电大多使用三相电压,如三相380VAC,三相660VAC等。根据数据显示,2016-2020年我国工业用电量由4.14万亿千瓦时增至5.02万亿千瓦时,2021年第一季度的工业用电量为1.23万亿千瓦时。

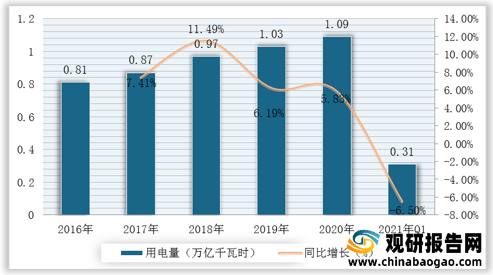

城乡居民生活用电是指城镇居民和乡村居民照明及家用电器用电。根据数据显示,2016-2020年我国城乡居民用电量由0.81万亿千瓦时增至1.09万亿千瓦时,2021年第一季度城乡居民用电量为0.31万亿千瓦时。(TJL)

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。