参考中国报告网发布《2017-2022年中国储能产业运营现状及市场竞争态势报告》

目前我国已经装机的储能项目应用领域来看,分布式并网和微网领域应用占比为 56%,可再生能源并网为 35%。传统上,储能技术在电力产业中的应用主要是削峰填谷、调频、调相以及事故备用,随着国家能源结构转型和新电改政策逐步深化,我国储能市场将由发输电侧向用户侧进行渗透。

用户侧工商业分布式储能应用有良好的应用价值和发展机遇,目前部分峰谷电价差较大地区的储能项目已经能够实现一定经济性。我国有约 350 家国家级工业园区,超 1000 家省级工业园区,这些工业园区为用户侧分布式储能的发展提供了土壤。在峰谷电价差较大的地区,工业园区配套储能能够产生可观的经济效益,为用户侧分布式储能提供了巨大的市场。

储能行业一开始从铅炭电池开始,国内储能行业里面南都电源是布局最早,现有储能项目落地最多的企业。南都电源凭借在铅炭电池领域的多年耕作,依托技术优势,快速拓展了铅炭电池的储能市场,拥有了广泛的企业和政府合作资源。此外,由于新能源车的迅速发展,锂电池的梯级利用技术吸引了业界的关注,一些光伏及电力设备厂商也开始布局储能项目,诸如阳光电源、科陆电子、协鑫集成等。

中国的储能产业的发展离不开政策支持、电改配套措施等政策支持,也离不开可再生能源装机、储能技术成本下降等市场因素的驱动。2016 年我国新增规划、在建的电化学储能项目装机规模高达 845.6MW,同比增速有望超过 200%。随着政策和市场双向利好,我国储能行业将保持强劲增长态势。

1、储能项目规模迅速增长,可再生能源并网规模占电化学储能过半增量

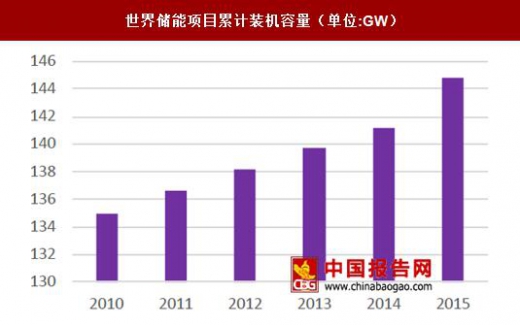

储能项目规模迅速增长,可再生能源并网规模占电化学储能过半增量。《储能产业研究白皮书 2017》数据显示,截至 2016 年底中国投运储能项目累计装机规模 24.3GW,同比增长 4.7%,其中电化学储能项目的累计装机规模达 243.0MW,同比增长 72%。2016 年中国新增投运电化学储能项目的装机规模为 101.4MW,同比增长 299%。从应用分布来看,可再生能源并网是 2016 年中国新增投运电化学储能项目应用规模最大的领域,占比 55%。世界储能项目累计装机容量(单位:GW)

数据来源:国家统计局

中国储能项目累计装机容量(单位:GW)

数据来源:国家统计局

目前我国已经装机的储能项目应用领域来看,分布式并网和微网领域应用占比为 56%,可再生能源并网为 35%。传统上,储能技术在电力产业中的应用主要是削峰填谷、调频、调相以及事故备用,随着国家能源结构转型和新电改政策逐步深化,我国储能市场将由发输电侧向用户侧进行渗透。

中国电化学储能结构分布

数据来源:国家统计局

2、用户侧、分布式储能是行业机会 用户侧工商业分布式储能应用有良好的应用价值和发展机遇,目前部分峰谷电价差较大地区的储能项目已经能够实现一定经济性。我国有约 350 家国家级工业园区,超 1000 家省级工业园区,这些工业园区为用户侧分布式储能的发展提供了土壤。在峰谷电价差较大的地区,工业园区配套储能能够产生可观的经济效益,为用户侧分布式储能提供了巨大的市场。

针对光伏限电的储能方案示意图

资料来源:中国报告网整理

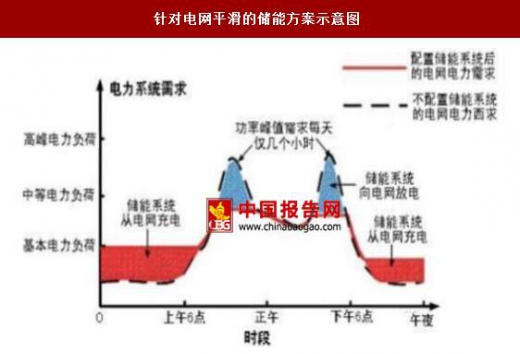

针对电网平滑的储能方案示意图

资料来源:中国报告网整理

工业规模化储能系统

资料来源:中国报告网整理

户用储能系统示意图

资料来源:中国报告网整理

3、铅炭电池打开储能市场,锂电池梯度利用成行业热点 储能行业一开始从铅炭电池开始,国内储能行业里面南都电源是布局最早,现有储能项目落地最多的企业。南都电源凭借在铅炭电池领域的多年耕作,依托技术优势,快速拓展了铅炭电池的储能市场,拥有了广泛的企业和政府合作资源。此外,由于新能源车的迅速发展,锂电池的梯级利用技术吸引了业界的关注,一些光伏及电力设备厂商也开始布局储能项目,诸如阳光电源、科陆电子、协鑫集成等。

国内储能行业主要厂商

资料来源:中国报告网整理

中国的储能产业的发展离不开政策支持、电改配套措施等政策支持,也离不开可再生能源装机、储能技术成本下降等市场因素的驱动。2016 年我国新增规划、在建的电化学储能项目装机规模高达 845.6MW,同比增速有望超过 200%。随着政策和市场双向利好,我国储能行业将保持强劲增长态势。

资料来源:国家统计局,中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。