工业上一般用淀粉发酵法或乙烯直接水化法制取乙醇,原料主要有玉米、木薯、糖蜜、小麦等农作物。从木薯、玉米、糖蜜与小麦生产乙醇的经济效益比较来看,玉米和小麦的酒精生产成本最高,均超过5000元/t。

从乙醇产业上游供给端来看,玉米方面,近五年来受国家政策稳步调减玉米产量以及自然灾害增多等因素影响,我国玉米种植面积与产量均有所下滑。截至2020年我国玉米种植面积为4126万公顷,同比下降0.1%;我国玉米产量为26067万吨,同比下降0.04%。

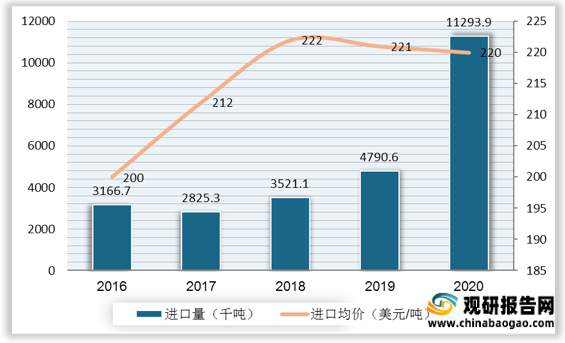

随着国内玉米供需格局偏紧持续,近年来我国玉米进口量不断上升,由其在2020年因下半年美元走弱以及国内玉米价格持续走高导致我国玉米进口价格远低于国内收购价,同时国内存在较大的玉米需求,我国玉米进口量陡增至1129.39万吨,创历史新高,同比增长139.8%,进口均价为220美元/吨。

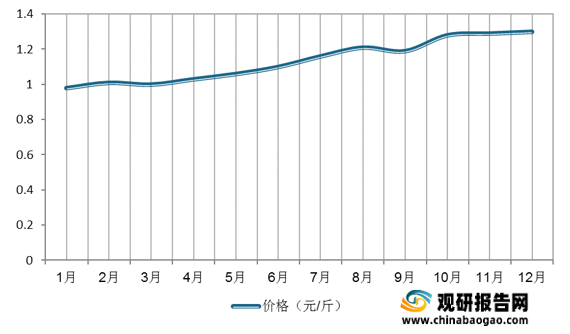

由于我国玉米实行了临储收购政策,玉米价格逐渐市场化,加上生猪产能恢复,玉米需求量增加,以及3次台风等灾害天气,东北地区玉米收获期推迟10天至20天,新玉米上市慢于往年,价格一路攀高,截止2020年12月,玉米市场价格已经达到*元/斤。

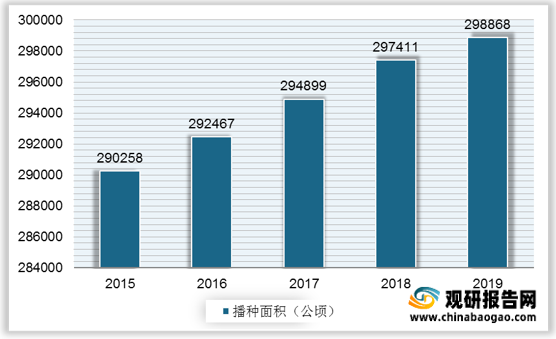

木薯方面,从2015年开始,我国木薯种植面积呈上升趋势,到2019年木薯种植面积达到298868公顷。

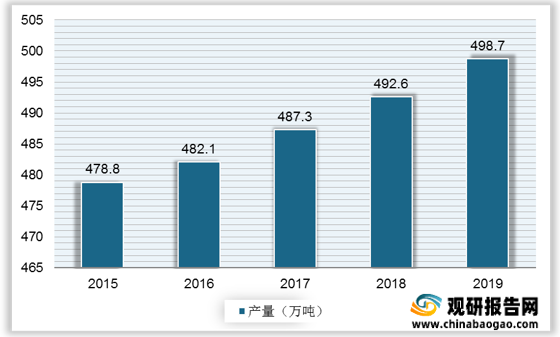

同时,我国木薯产量也持续增长,从2015年的478.8万吨增至2019年的498.7万吨。

由于我国耕地有限,木薯种植与粮、蔗争地的矛盾日益突出,近年受到农民种植香蕉、速生桉以及高效作物等的影响,木薯原料远远不能满足加工需求,因此,每年需要从东盟国家进口大量的鲜木薯。2019年我国鲜木薯进口数量为9.89万吨,同比增长84.17%。

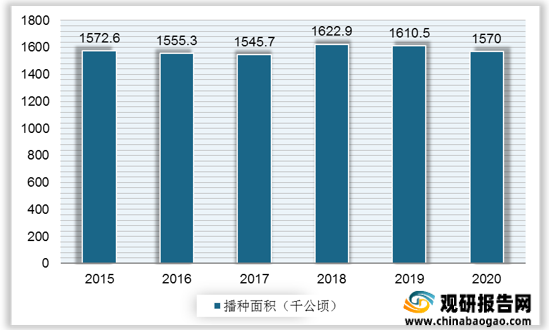

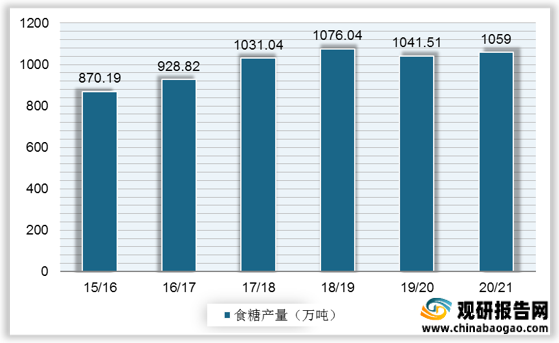

糖蜜方面,糖蜜的产量取决于糖料种植面积和食糖产量。2015年以来,中国糖料播种面积较为稳定,播种面积维持在1500-1700千公顷之间,2020年中国糖料播种面积为1570千公顷,同比下降2.51%。2017年以来,我国食糖产量稳定,维持在1000万吨以上。

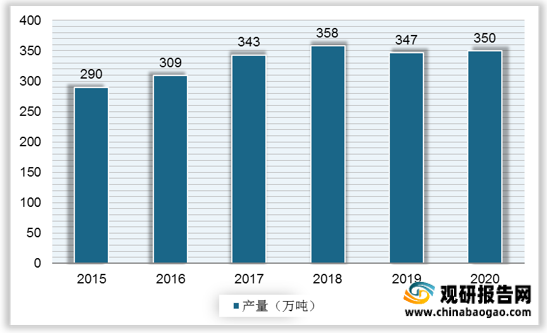

生产3吨糖同时可产生约1吨糖蜜,按此推算,2016年开始,我国糖蜜产量保持在300万吨以上,2020年产量达350万吨。

小麦方面,2015-2020年我国小麦播种面积趋降,2020年播种面积降至23380千公顷。同时,我国小麦产量连年创新高,2020年的产量达13425万吨。

价格方面,2020年1-12月,我国小麦价格整体走势平稳,其中,4月-5月以及10月-12月,小麦价格增至1.36元/斤以上。

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

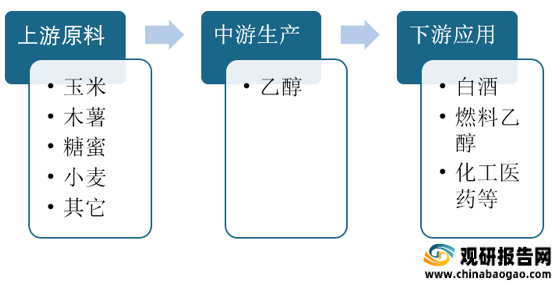

乙醇产业链

资料来源:观研天下整理

木薯、玉米、糖蜜与小麦生产乙醇的经济效益比较

| 项目 |

鲜木薯 |

木薯干片 |

甘蔗糖蜜 |

玉米 |

小麦 |

| 原料价格/(元/t) |

400 |

1150 |

800 |

1330 |

1440 |

| 原料单耗/t |

7 |

2.8 |

5 |

3.2 |

3.28 |

| 原料成本/(元/t) |

2800 |

3220 |

4000 |

4256 |

4732 |

| 酒精加工费/(元/t) |

800 |

600 |

500 |

800 |

800 |

| 酒精生产成本/(元/t) |

3600 |

3820 |

4500 |

5056 |

5532 |

| 酒精市场价/(元/t) |

4500 |

4500 |

4500 |

4500 |

4500 |

| 盈亏额/(元/t) |

900 |

680 |

0 |

-556 |

-1032 |

数据来源:观研天下整理

从乙醇产业上游供给端来看,玉米方面,近五年来受国家政策稳步调减玉米产量以及自然灾害增多等因素影响,我国玉米种植面积与产量均有所下滑。截至2020年我国玉米种植面积为4126万公顷,同比下降0.1%;我国玉米产量为26067万吨,同比下降0.04%。

2016-2020年我国玉米种植面积

数据来源:观研天下整理

2016-2020年我国玉米产量

数据来源:观研天下整理

随着国内玉米供需格局偏紧持续,近年来我国玉米进口量不断上升,由其在2020年因下半年美元走弱以及国内玉米价格持续走高导致我国玉米进口价格远低于国内收购价,同时国内存在较大的玉米需求,我国玉米进口量陡增至1129.39万吨,创历史新高,同比增长139.8%,进口均价为220美元/吨。

2016-2020年我国玉米进口量及进口均价统计

数据来源:观研天下整理

由于我国玉米实行了临储收购政策,玉米价格逐渐市场化,加上生猪产能恢复,玉米需求量增加,以及3次台风等灾害天气,东北地区玉米收获期推迟10天至20天,新玉米上市慢于往年,价格一路攀高,截止2020年12月,玉米市场价格已经达到*元/斤。

2020年1-12月我国玉米市场价格走势

数据来源:观研天下整理

木薯方面,从2015年开始,我国木薯种植面积呈上升趋势,到2019年木薯种植面积达到298868公顷。

2015-2019年中国木薯种植面积

数据来源:观研天下整理

同时,我国木薯产量也持续增长,从2015年的478.8万吨增至2019年的498.7万吨。

2015-2019年中国木薯产量

数据来源:观研天下整理

由于我国耕地有限,木薯种植与粮、蔗争地的矛盾日益突出,近年受到农民种植香蕉、速生桉以及高效作物等的影响,木薯原料远远不能满足加工需求,因此,每年需要从东盟国家进口大量的鲜木薯。2019年我国鲜木薯进口数量为9.89万吨,同比增长84.17%。

2015-2019年中国鲜木薯进口

数据来源:观研天下整理

糖蜜方面,糖蜜的产量取决于糖料种植面积和食糖产量。2015年以来,中国糖料播种面积较为稳定,播种面积维持在1500-1700千公顷之间,2020年中国糖料播种面积为1570千公顷,同比下降2.51%。2017年以来,我国食糖产量稳定,维持在1000万吨以上。

2015-2020年我国糖料播种面积

数据来源:观研天下整理

2015-2020年我国食糖产量

数据来源:农村农业部

生产3吨糖同时可产生约1吨糖蜜,按此推算,2016年开始,我国糖蜜产量保持在300万吨以上,2020年产量达350万吨。

2015-2020年我国糖蜜产量

数据来源:观研天下整理

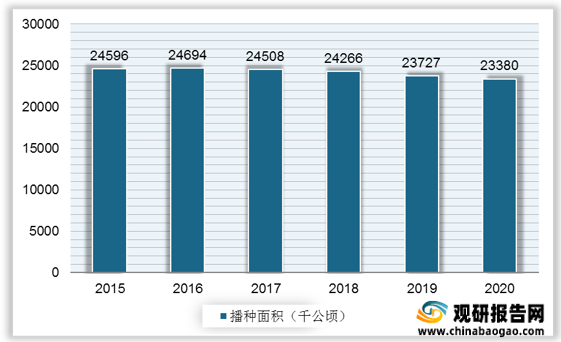

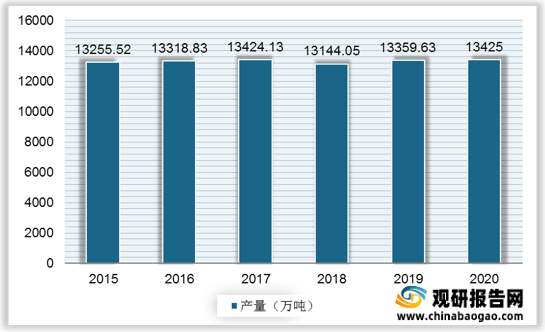

小麦方面,2015-2020年我国小麦播种面积趋降,2020年播种面积降至23380千公顷。同时,我国小麦产量连年创新高,2020年的产量达13425万吨。

2015-2020年我国小麦播种面积

数据来源:观研天下整理

2016-2020年我国小麦产量

数据来源:观研天下整理

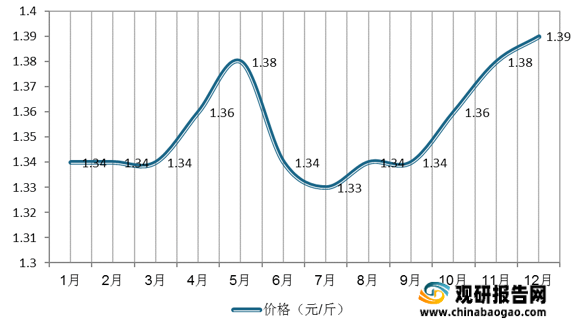

价格方面,2020年1-12月,我国小麦价格整体走势平稳,其中,4月-5月以及10月-12月,小麦价格增至1.36元/斤以上。

2020年1-12月我国小麦市场价格走势

数据来源:观研天下整理(TC)

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。