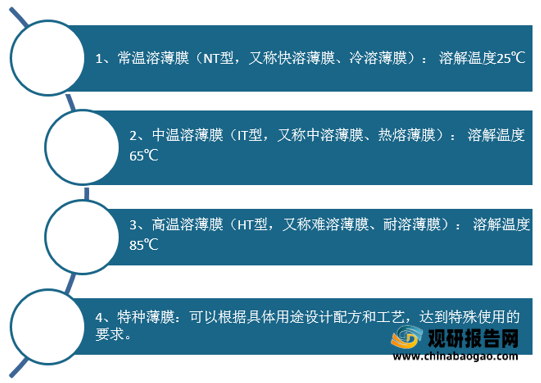

PVA全称是聚乙烯醇薄膜,是唯一可被细菌作为碳源和能源利用的乙烯基聚合物,属于一种生物可降解高分子材料, 致密性好、结晶度高,粘接力强、制成的薄膜柔韧平滑、耐油、耐溶剂、耐磨耗、气体阻透性好等特点。聚乙烯醇薄膜按照溶解特性分,可分为常温溶薄膜、中温溶薄膜、高温溶薄膜以及特种薄膜等。

PVA膜上游主要是聚乙烯醇。聚乙烯醇是有机化合物,白色片状、絮状或粉末状固体,无味,主要应用于粘合剂、乳化剂、分散剂等。

资料来源:观研天下整理

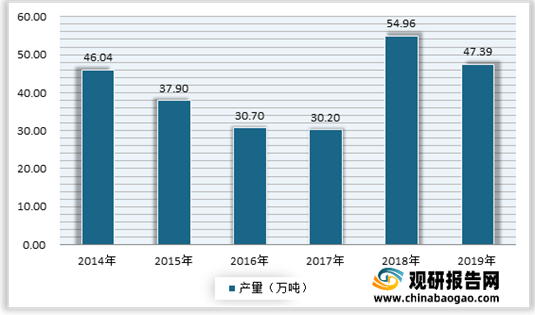

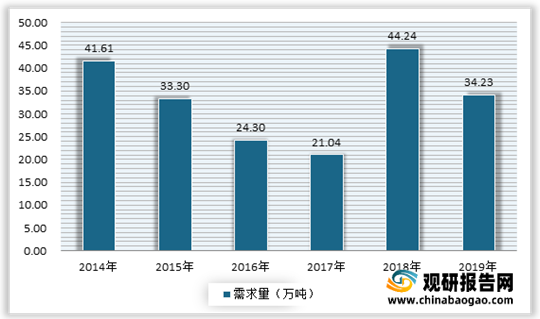

我国 PVA 的生产始于上世纪 60 年代初期,经过多年的发展,目前PVA市场也有一定的规模,且PVA 的生产大国和消费大国。但聚乙烯醇产量、需求量经过2018年回升后,2019年又开始回落。数据显示,2019年中国聚乙烯醇产量为47.39万吨,需求量为34.23万吨。

PVA膜下游主要是液晶显示面板。液晶显示面板主要是指显示分辨率很高的面板,用在电视 电脑 手机等电子产品。

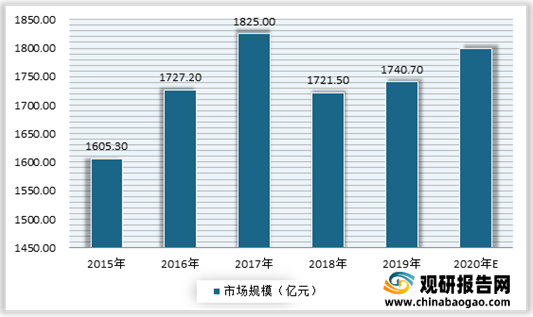

在经历2017-2018年下降后,自2019年我国面板显示市场规模呈现增长态势。根据数据显示,2019年我国面板显示市场规模为1740.7亿元,同比增长1.07%;预计2020年市场将在**亿元左右。

现阶段全球显示产业正加速向我国转移,且已经成为我国后续发展的优势产业。有数据显示,我国显示面板产业总投入过万亿元,近年来每年都保持在2000亿元以上的投资规模,产值以每年两位数增长,其中液晶面板生产规模和销售额均居世界第一,中国已经成为全球新型显示面板主要生产基地和显示产业增长的重要引擎。与此同时,自2017年首次超越韩国,跃升为显示面板出货量第一以来,我国大陆显示面板产业产能持续增加,目前已经占据全球产能的一半以上,跻身世界第一梯队。

由此可见,液晶显示面板的发展将带动PVA膜市场的发展。

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

聚乙烯醇薄膜按照溶解特性分为以下几类:

资料来源:观研天下整理

PVA膜上游主要是聚乙烯醇。聚乙烯醇是有机化合物,白色片状、絮状或粉末状固体,无味,主要应用于粘合剂、乳化剂、分散剂等。

PVA(聚乙烯醇)的基本性质

| 性质 |

解释 |

| 熔点 |

230-240℃ |

| 闪点 |

79℃ |

| 分子量 |

44.05(单体) |

| 外观 |

白色片状、絮状或粉末状固体 |

| 应用 |

粘合剂、乳化剂、分散剂等 |

| 危险性描述 |

吸收后对身体有害,可燃,具有刺激性 |

我国 PVA 的生产始于上世纪 60 年代初期,经过多年的发展,目前PVA市场也有一定的规模,且PVA 的生产大国和消费大国。但聚乙烯醇产量、需求量经过2018年回升后,2019年又开始回落。数据显示,2019年中国聚乙烯醇产量为47.39万吨,需求量为34.23万吨。

2014-2019年中国聚乙烯醇产量

数据来源:观研天下整理

2014-2019年中国聚乙烯醇需求量

数据来源:观研天下整理

PVA膜下游主要是液晶显示面板。液晶显示面板主要是指显示分辨率很高的面板,用在电视 电脑 手机等电子产品。

在经历2017-2018年下降后,自2019年我国面板显示市场规模呈现增长态势。根据数据显示,2019年我国面板显示市场规模为1740.7亿元,同比增长1.07%;预计2020年市场将在**亿元左右。

2015-2020年我国面板显示市场规模预测情况

数据来源:观研天下整理(WW)

现阶段全球显示产业正加速向我国转移,且已经成为我国后续发展的优势产业。有数据显示,我国显示面板产业总投入过万亿元,近年来每年都保持在2000亿元以上的投资规模,产值以每年两位数增长,其中液晶面板生产规模和销售额均居世界第一,中国已经成为全球新型显示面板主要生产基地和显示产业增长的重要引擎。与此同时,自2017年首次超越韩国,跃升为显示面板出货量第一以来,我国大陆显示面板产业产能持续增加,目前已经占据全球产能的一半以上,跻身世界第一梯队。

由此可见,液晶显示面板的发展将带动PVA膜市场的发展。

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。