参考中国报告网发布《2017-2022年中国动力煤产业专项调查及发展规划分析报告》

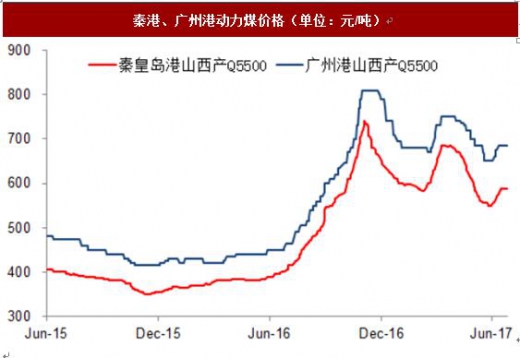

1.港口价格开始反弹,产地晋陕蒙价格大幅上涨,期货价格维持上涨趋势 港口动力煤本月价格开始反弹。截至 6 月 28 日环渤海动力煤综合价格指数为 577 元/吨,本月累计上涨 15 元/吨,涨幅 2.67%。从港口实际交割价格来看,本月开始反弹,6 月 30 日秦皇岛港山西产 Q5500 报价 588 元/ 吨,本月累计上涨 31 元/吨,涨幅 5.57%;广州港山西优混 Q5500 报价 685 元/吨,本月回升,本月累计上涨 35 元/吨,涨幅 5.38%。

产地煤价格晋陕蒙上涨,鲁地下跌。截至 6 月 30 日,山西大同 Q5500 报价 470 元/吨,本月累计上涨 50 元 /吨,涨幅 11.9%;内蒙乌海 Q5500 报价 395 元/吨,本月累计上涨 30 元/吨,涨幅 8.22%;陕西神木 Q6000 报价 405 元/吨,本月累计上涨 35 元/吨,涨幅 9.46%;山东兖州 Q6000 报价 645 元/吨,本月累计下跌 35 元/吨,跌 幅 5.15%。

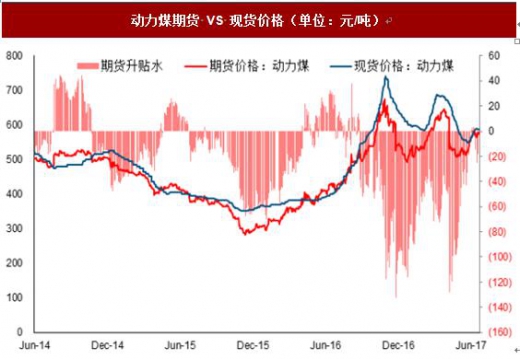

动力煤期货主力合约价格维持上涨趋势。截至6月30日报价579.8元/吨,本月累计上涨66元/吨,升幅12.8%, 期货贴水为 8.2 元/吨,本月贴水幅度明显收窄。

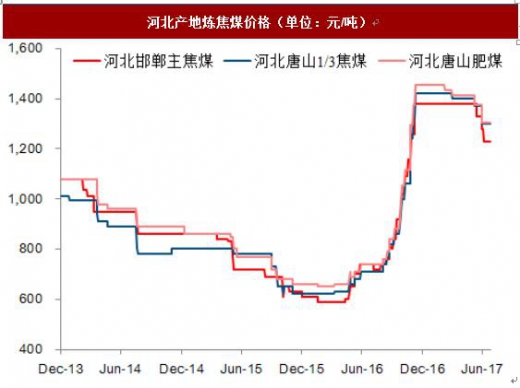

产地焦煤价格本月继续下跌。山西产地,截至 6 月 30 日,太原古交 2#焦煤报价 1320 元/吨,与 5 月底相同; 临汾 1/3 焦精煤报价 1110 元/吨,较上月底下跌 80 元/吨,跌幅 6.72%;临汾肥精煤报价 1185 元/吨,较上月底 下跌 15 元/吨,跌幅 1.25%。河北产地,截至 6 月 30 日,邯郸主焦煤报价 1230 元/吨,较上月底价格下跌 100 元/吨,跌幅 7.52%;唐山 1/3 焦精煤报价 1300 元/吨,较上月底下跌 70 元/吨,跌幅 5.11%;唐山肥煤报价 1305 元/吨,较上月底下跌 70 元/吨,跌幅 5.09%。

焦煤期货主力合约价格本月大幅上涨,截至 6 月 30 日报价 1119.5 元/吨,本月累计上涨 170.5 元/吨,升幅 达 17.97%,期货贴水 140.5 元/吨,贴水幅度明显收窄。

产地无烟块煤价格与上个月持平。截至 6 月 30 日,晋城无烟中块(Q6800)车板价报价 930 元/吨,与 5 月 底相同;阳泉无烟洗中块(Q7000)车板价报价 900 元/吨,与 5 月底相同。 产地喷吹煤价格本月下跌。截至 6 月 30 日,阳泉喷吹煤(Q7000-7200)车板价报 845 元/吨,与 5 月底相 同;长治喷吹煤(Q6800-7000)车板价报价 792/元/吨,与 5 月底价格相比下跌 10 元/吨,跌幅 1.25%。

1.港口价格开始反弹,产地晋陕蒙价格大幅上涨,期货价格维持上涨趋势 港口动力煤本月价格开始反弹。截至 6 月 28 日环渤海动力煤综合价格指数为 577 元/吨,本月累计上涨 15 元/吨,涨幅 2.67%。从港口实际交割价格来看,本月开始反弹,6 月 30 日秦皇岛港山西产 Q5500 报价 588 元/ 吨,本月累计上涨 31 元/吨,涨幅 5.57%;广州港山西优混 Q5500 报价 685 元/吨,本月回升,本月累计上涨 35 元/吨,涨幅 5.38%。

产地煤价格晋陕蒙上涨,鲁地下跌。截至 6 月 30 日,山西大同 Q5500 报价 470 元/吨,本月累计上涨 50 元 /吨,涨幅 11.9%;内蒙乌海 Q5500 报价 395 元/吨,本月累计上涨 30 元/吨,涨幅 8.22%;陕西神木 Q6000 报价 405 元/吨,本月累计上涨 35 元/吨,涨幅 9.46%;山东兖州 Q6000 报价 645 元/吨,本月累计下跌 35 元/吨,跌 幅 5.15%。

动力煤期货主力合约价格维持上涨趋势。截至6月30日报价579.8元/吨,本月累计上涨66元/吨,升幅12.8%, 期货贴水为 8.2 元/吨,本月贴水幅度明显收窄。

资料来源:wind,中国报告网整理

资料来源:wind,中国报告网整理

资料来源:wind,中国报告网整理

资料来源:wind,中国报告网整理

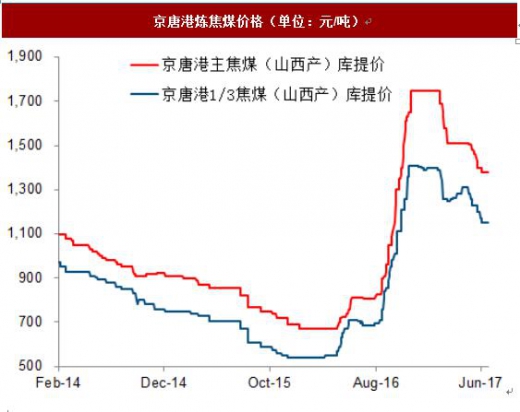

2.港口炼焦煤价格继续下跌,产地价格继续下跌,期货价格大幅上涨港口焦煤价格本月继续下跌。截至 6 月 30 日,京唐港主焦煤报价 1380 元/吨,较上月底下跌 50 元/吨,跌 幅 3.50%;1/3 焦煤报价 1150 元/吨,较上月底下跌 80 元/吨,跌幅 6.50%。 产地焦煤价格本月继续下跌。山西产地,截至 6 月 30 日,太原古交 2#焦煤报价 1320 元/吨,与 5 月底相同; 临汾 1/3 焦精煤报价 1110 元/吨,较上月底下跌 80 元/吨,跌幅 6.72%;临汾肥精煤报价 1185 元/吨,较上月底 下跌 15 元/吨,跌幅 1.25%。河北产地,截至 6 月 30 日,邯郸主焦煤报价 1230 元/吨,较上月底价格下跌 100 元/吨,跌幅 7.52%;唐山 1/3 焦精煤报价 1300 元/吨,较上月底下跌 70 元/吨,跌幅 5.11%;唐山肥煤报价 1305 元/吨,较上月底下跌 70 元/吨,跌幅 5.09%。

焦煤期货主力合约价格本月大幅上涨,截至 6 月 30 日报价 1119.5 元/吨,本月累计上涨 170.5 元/吨,升幅 达 17.97%,期货贴水 140.5 元/吨,贴水幅度明显收窄。

资料来源:wind,中国报告网整理

资料来源:wind,中国报告网整理

资料来源:wind,中国报告网整理

资料来源:wind,中国报告网整理

3.无烟块煤产地价格与上月持平,喷吹煤产地价格基本平稳 产地无烟块煤价格与上个月持平。截至 6 月 30 日,晋城无烟中块(Q6800)车板价报价 930 元/吨,与 5 月 底相同;阳泉无烟洗中块(Q7000)车板价报价 900 元/吨,与 5 月底相同。 产地喷吹煤价格本月下跌。截至 6 月 30 日,阳泉喷吹煤(Q7000-7200)车板价报 845 元/吨,与 5 月底相 同;长治喷吹煤(Q6800-7000)车板价报价 792/元/吨,与 5 月底价格相比下跌 10 元/吨,跌幅 1.25%。

资料来源:wind,中国报告网整理

资料来源:wind,中国报告网整理

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。