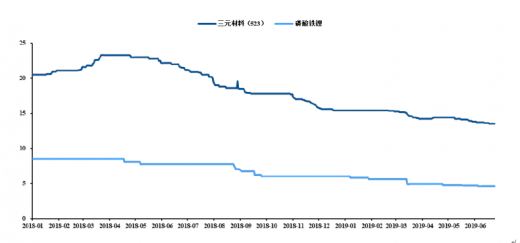

1、正极材料:上半年价格整体下跌,行业积极布局高镍迎合未来市场需求

在锂电池材料成本中,正极材料占比达 30-40%,成为成本下降的关键环节。受到补贴大幅退坡影响,整车厂承压并将降本压力传导至上游材料端,加之原材料价格持续走低,上半年三元材料价格总体呈下降趋势。截至 6 月 25 日,与年初相比,三元材料(523)及磷酸铁锂价格分别下跌 12.3%、23.1%。

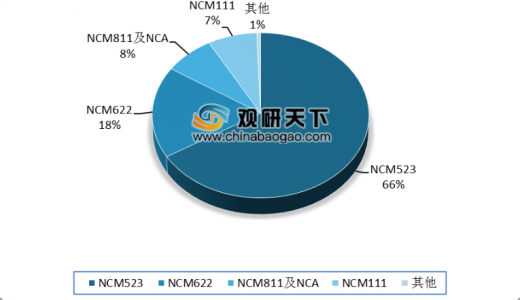

从长期趋势看,三元材料尤其是高镍三元材料仍然是主流的发展方向。目前,高镍 NCM811、NCA 电池模组能量密度可达 200Wh/kg,高于 NCM523 能量密度约 20%,是满足产业发展目标和市场长续航需求的最佳路线。高镍正极材料应用正在不断扩大,根据 GGII 数据,2018 年,国内锂电池正极材料总销量为 27.52 万吨,同比增长 30%;其中,三元材料、磷酸铁锂正极材料的销量占比分别为 49.8%、21.1%;高镍三元材料(NCM811 和 NCA)受到新能源汽车的需求拉动,销量达到 1.05 万吨,同比显著增长 509.76%,在三元材料中的应用占比从 2017 年的 1.98%迅速提升至 2018 年的 7.68%。

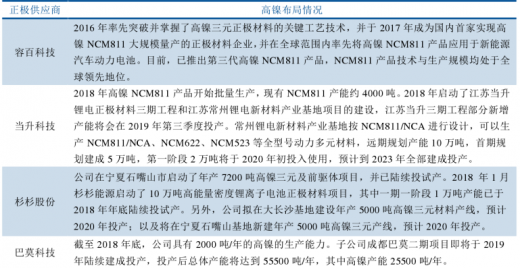

目前,国内正极材料供应商正积极布局高镍 NCM811 及 NCA 正极材料产能,并可实现批量供货,容百科技、当升科技、湖南杉杉、巴莫科技等处于高镍正极材料布局和应用的领先地位。

未来在高能量密度、高续航里程需求提升的趋势下,高镍正极材料的应用比例有望持续提升。根据 GGII 预测,2020 年 NCM811+NCA 高镍三元材料在整体三元材料中的应用占比有望达到 26.29%,对应的需求量为 7 万吨;2025 年的应用占比有望超过 60%,对应的需求量则接近 40 万吨。

2、负极材料:行业格局较为稳定,关注硅碳负极发展

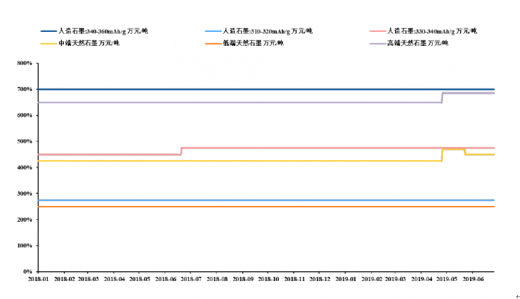

价格方面,2019 年上半年,负极材料价格稳中有升。截至 6 月 26 日数据,中端天然石墨、高端天然石墨价格较年初分别上涨 5.9%、5.4%,人造石墨及低端天然石墨价格保持稳定。

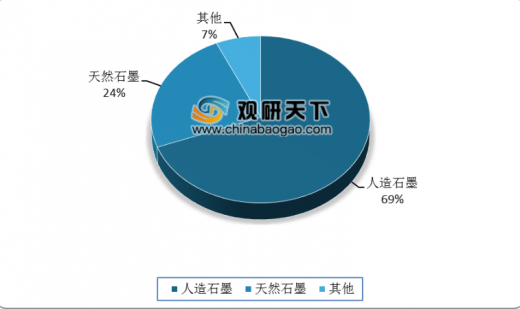

从技术路线方面来看,人造石墨因循环性能、安全性能相对占优,主要应用于动力电池市场和高端消费市场。受益于新能源汽车需求带来的动力电池产量增长,人造石墨保持较高的同比增速,成为负极材料行业主要增长点。根据 GGII 数据,2018 年国内负极材料出货量为19.2万吨,同比增长29.7%。其中,人造石墨出货量为13.3万吨,同比增长32.74%;天然石墨出货量为 4.58 万吨,同比增长 19%;人造石墨出货量在负极材料总出货量中的占比同比提升 0.8 个百分点。我们认为,人造石墨负极仍将是动力电池应用的主要类型,出货量占比有望继续提升;另外,能量密度需求持续提升将推进硅碳负极材料的开发应用。

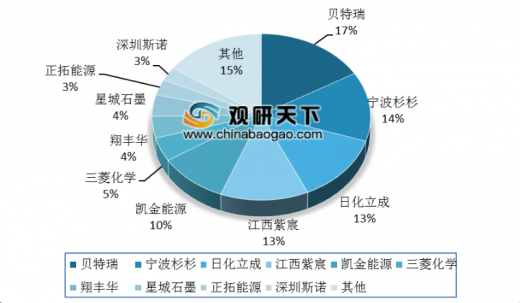

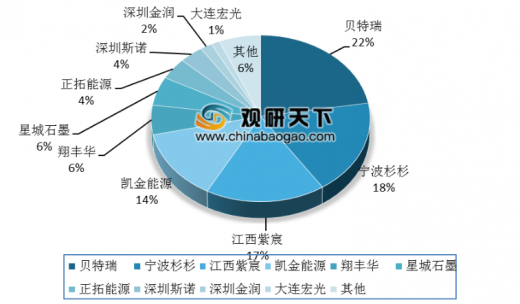

从市场格局方面来看,中国负极材料出货量占全球总量逾七成,国内企业优势明显。根据 GGII 数据,2018 年全球负极材料出货量为 25.96 万吨,中国负极材料企业共实现出货 19.2 万吨,占比达到 73.8%;全球前五大负极材料供应商分别是贝特瑞、宁波杉杉、日立化成、江西紫宸和凯金能源,合计市占率为 65.87%,国内企业全球领先优势明显。国内方面,行业集中度较高,2018 年,贝特瑞出货量占比达到 22.4%,同比保持平稳,前五家合计出货量占比达到 77.09%,同比提升 2.75 个百分点;贝特瑞、宁波杉杉、江西紫宸三家合计出货量占比达到 57.82%,行业高度集中。我们认为,国内负极行业格局相对稳定,未来具有高端化产品以及突破石墨化产能瓶颈的供应商有望进一步扩大市场份额,并获得较好盈利空间。

3、 隔膜:湿法为主要应用类型的趋势不变,占比有望进一步提升

2019 年上半年,隔膜价格下跌,根据 CIAPS 数据,截至 6 月 26 日,国产干法隔膜(中端)、湿法(中端)价格较年初分别下跌 23.3%、5.7%。根据 GGII 数据,2018 年隔膜国产化率同比提升 3 个百分点至 93%,但仍是国产化率较低的环节。在动力电池企业降本需求提升的趋势下,随着国产化率的进一步提升,隔膜价格下降仍有空间。

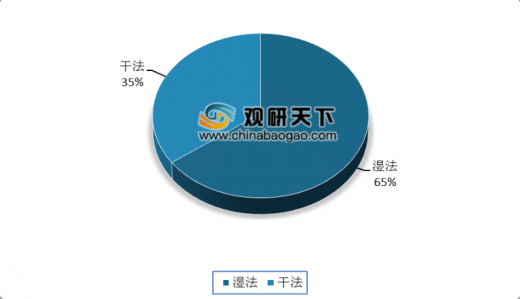

湿法隔膜出货量将持续高增长。根据 GGII 数据,2018 年,国内隔膜出货量为 20.2 亿平米,同比增长 39.7%。其中,湿法隔膜出货量为 13.1 亿平米,同比增长 66.4%;干法隔膜出货量为 7.06 亿平方米,同比增长 7.8%。湿法隔膜出货量占比达 65.0%,同比明显提升 10.6 个百分点。我们认为,未来随着动力电池高端化的需求不断提升,湿法隔膜的出货量将维持高速增长,占比进一步提高。

4、 电解液:价格有望继续企稳回升,掌握高能量密度技术为竞争关键优势

2019年上半年,受到六氟磷酸锂、溶剂价格上涨的带动,三元电解液的价格出现上涨,截至 6 月 26 日,价格较年初上涨 16.9%;磷酸铁锂电解液价格则小幅下跌 1.4%。受原材料价格等因素影响,未来预计电解液价格有望继续企稳回升。

从竞争格局方面来看,根据 GGII 数据,2018 年,国内电解液出货量 14 万吨,同比增长 27.3%。出货量前三及前五的合计市占率分别为 55.9%、69.8%,行业格局相对较为稳定。我们认为,在高能量密度应用的大趋势下,高镍三元及高电压电解液的需求将持续提升,掌握核心添加剂技术的电解液供应商有望占据竞争优势,扩大高端客户的覆盖范围将有助于提升市场份额。

在锂电池材料成本中,正极材料占比达 30-40%,成为成本下降的关键环节。受到补贴大幅退坡影响,整车厂承压并将降本压力传导至上游材料端,加之原材料价格持续走低,上半年三元材料价格总体呈下降趋势。截至 6 月 25 日,与年初相比,三元材料(523)及磷酸铁锂价格分别下跌 12.3%、23.1%。

参考观研天下发布《2019年中国锂电池材料行业分析报告-行业竞争现状与前景评估预测》

2019 年上半年正极材料价格持续下跌(万元/吨)

资料来源:Wind

从长期趋势看,三元材料尤其是高镍三元材料仍然是主流的发展方向。目前,高镍 NCM811、NCA 电池模组能量密度可达 200Wh/kg,高于 NCM523 能量密度约 20%,是满足产业发展目标和市场长续航需求的最佳路线。高镍正极材料应用正在不断扩大,根据 GGII 数据,2018 年,国内锂电池正极材料总销量为 27.52 万吨,同比增长 30%;其中,三元材料、磷酸铁锂正极材料的销量占比分别为 49.8%、21.1%;高镍三元材料(NCM811 和 NCA)受到新能源汽车的需求拉动,销量达到 1.05 万吨,同比显著增长 509.76%,在三元材料中的应用占比从 2017 年的 1.98%迅速提升至 2018 年的 7.68%。

2018 年 NCM811 及 NCA 销量占比同比提升

数据来源:高工电锂

目前,国内正极材料供应商正积极布局高镍 NCM811 及 NCA 正极材料产能,并可实现批量供货,容百科技、当升科技、湖南杉杉、巴莫科技等处于高镍正极材料布局和应用的领先地位。

国内主流正极材料供应商高镍材料布局进展

资料来源:公司公告

未来在高能量密度、高续航里程需求提升的趋势下,高镍正极材料的应用比例有望持续提升。根据 GGII 预测,2020 年 NCM811+NCA 高镍三元材料在整体三元材料中的应用占比有望达到 26.29%,对应的需求量为 7 万吨;2025 年的应用占比有望超过 60%,对应的需求量则接近 40 万吨。

2、负极材料:行业格局较为稳定,关注硅碳负极发展

价格方面,2019 年上半年,负极材料价格稳中有升。截至 6 月 26 日数据,中端天然石墨、高端天然石墨价格较年初分别上涨 5.9%、5.4%,人造石墨及低端天然石墨价格保持稳定。

2019 年上半年负极材料价格稳中有升(万元/吨)

资料来源:Wind

从技术路线方面来看,人造石墨因循环性能、安全性能相对占优,主要应用于动力电池市场和高端消费市场。受益于新能源汽车需求带来的动力电池产量增长,人造石墨保持较高的同比增速,成为负极材料行业主要增长点。根据 GGII 数据,2018 年国内负极材料出货量为19.2万吨,同比增长29.7%。其中,人造石墨出货量为13.3万吨,同比增长32.74%;天然石墨出货量为 4.58 万吨,同比增长 19%;人造石墨出货量在负极材料总出货量中的占比同比提升 0.8 个百分点。我们认为,人造石墨负极仍将是动力电池应用的主要类型,出货量占比有望继续提升;另外,能量密度需求持续提升将推进硅碳负极材料的开发应用。

人造石墨负极出货量占比同比提升

数据来源:GGII

从市场格局方面来看,中国负极材料出货量占全球总量逾七成,国内企业优势明显。根据 GGII 数据,2018 年全球负极材料出货量为 25.96 万吨,中国负极材料企业共实现出货 19.2 万吨,占比达到 73.8%;全球前五大负极材料供应商分别是贝特瑞、宁波杉杉、日立化成、江西紫宸和凯金能源,合计市占率为 65.87%,国内企业全球领先优势明显。国内方面,行业集中度较高,2018 年,贝特瑞出货量占比达到 22.4%,同比保持平稳,前五家合计出货量占比达到 77.09%,同比提升 2.75 个百分点;贝特瑞、宁波杉杉、江西紫宸三家合计出货量占比达到 57.82%,行业高度集中。我们认为,国内负极行业格局相对稳定,未来具有高端化产品以及突破石墨化产能瓶颈的供应商有望进一步扩大市场份额,并获得较好盈利空间。

国内供应商领军全球负极材料市场(出货量)

数据来源:GGII

国内负极材料行业集中度较高(出货量)

数据来源:GGII

3、 隔膜:湿法为主要应用类型的趋势不变,占比有望进一步提升

2019 年上半年,隔膜价格下跌,根据 CIAPS 数据,截至 6 月 26 日,国产干法隔膜(中端)、湿法(中端)价格较年初分别下跌 23.3%、5.7%。根据 GGII 数据,2018 年隔膜国产化率同比提升 3 个百分点至 93%,但仍是国产化率较低的环节。在动力电池企业降本需求提升的趋势下,随着国产化率的进一步提升,隔膜价格下降仍有空间。

湿法隔膜出货量将持续高增长。根据 GGII 数据,2018 年,国内隔膜出货量为 20.2 亿平米,同比增长 39.7%。其中,湿法隔膜出货量为 13.1 亿平米,同比增长 66.4%;干法隔膜出货量为 7.06 亿平方米,同比增长 7.8%。湿法隔膜出货量占比达 65.0%,同比明显提升 10.6 个百分点。我们认为,未来随着动力电池高端化的需求不断提升,湿法隔膜的出货量将维持高速增长,占比进一步提高。

湿法隔膜出货量占比同比提升明显

数据来源:GGII

4、 电解液:价格有望继续企稳回升,掌握高能量密度技术为竞争关键优势

2019年上半年,受到六氟磷酸锂、溶剂价格上涨的带动,三元电解液的价格出现上涨,截至 6 月 26 日,价格较年初上涨 16.9%;磷酸铁锂电解液价格则小幅下跌 1.4%。受原材料价格等因素影响,未来预计电解液价格有望继续企稳回升。

2019 年上半年三元电解液价格上涨(万元/吨)

资料来源:Wind

从竞争格局方面来看,根据 GGII 数据,2018 年,国内电解液出货量 14 万吨,同比增长 27.3%。出货量前三及前五的合计市占率分别为 55.9%、69.8%,行业格局相对较为稳定。我们认为,在高能量密度应用的大趋势下,高镍三元及高电压电解液的需求将持续提升,掌握核心添加剂技术的电解液供应商有望占据竞争优势,扩大高端客户的覆盖范围将有助于提升市场份额。

2018 年电解液行业集中度较高(出货量)

数据来源:GGII

资料来源:GGII,观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。