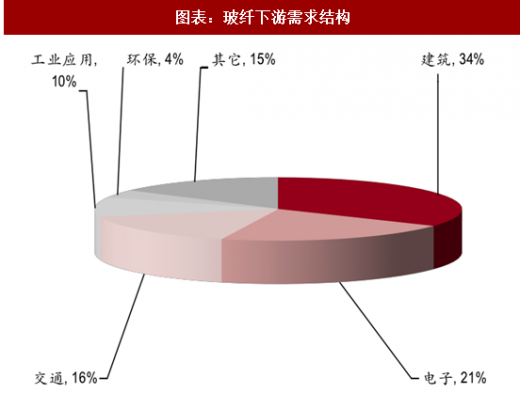

需求:电子、交通、建筑是需求的主要构成

玻纤下游需求分别主要是建筑、电子、交通等行业:其中建筑行业的应用为保温与防水材料,占比为 34%;电子期间应用主要为印制电路板中覆铜板制作,占比为 21%;交通运输应用为制造更为耐磨的枕木等结构;环保领域主要应为为风力发电机的风电叶片,需求占比为 4%。目前玻纤行业仍处于成长期,其市场份额增长来自两个方面,一方面为下游经济需求的增长,另外一方面为对原有材料的代替。

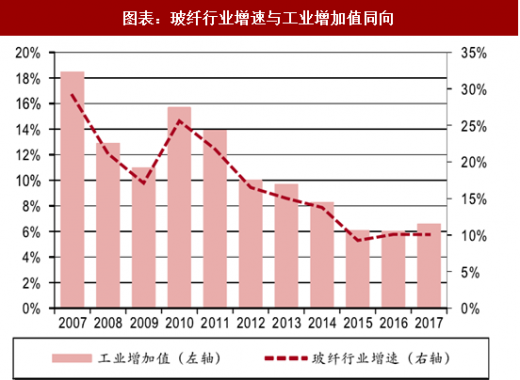

行业增速与经济增速趋势相同,幅度更大:由于玻纤行业下游需求结构较为丰富,包含各种行业,因此多重需求作用下,行业增速与整体经济增速较为吻合。但由于行业增长还有一部分是由于渗透率提升,因此整体行业增速与工业增加值趋势相同,但幅度更大,年增速约为工业增加值的 1.6 倍。按照工业增加值增速中枢 7%计算,当前玻纤行业规模增速可达到 10%-11%。未来经济增速下行到 5% 时仍可保持 8%的增速。

供给:技术升级是行业重要驱动力

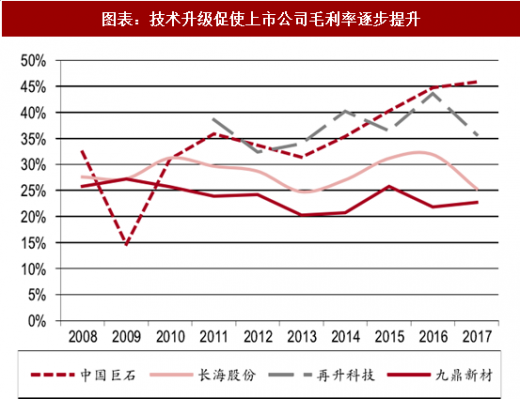

玻纤与其它中游制造业的不同之处在于技术壁垒:玻纤不同于其它制造业。一般产业的发展是在成长期野蛮竞争,集中度低。逐步进入成熟期后,行业开始规范,集中度提升。玻纤目前依然处于成长期,而且技术还在不断更新迭代,但行业集中度高。CR5 达到 70%。根本的原因是行业有技术比例和资金壁垒,新进入者需要有强大的人才、资本和资金储备。

技术升级是行业成长驱动力,但不是一蹴而就,需要时间准备:目前行业仍处于技术升级的过程中,行业龙头通过技术升级不断确立成本的领先优势。不过技术升级并不是一次性的,也不是均匀推进的,往往是有待于技术进步与规模效应,需要一定时间的准备,当相关资源积累足够后才能完成技术升级。

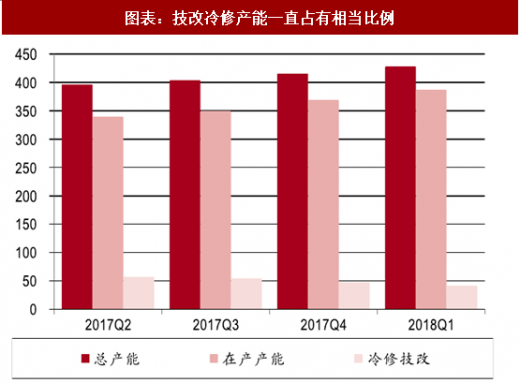

技术升级与需求景气的结果是产品价格持续上涨,行业龙头率先受益:技术升级带来的问题是行业产能无法快速扩充,产品持续更新迭代,当前玻纤行业生产线有相当一部分处于冷修与技改的状态中。由于产能无法快速扩张,但是下游需求是稳步增长的,因此中长期内看好玻纤价格。行业高集中度以及行业的持续景气度将使得行业龙头充分收益,盈利能力极强。

成本:油气价格上涨是玻纤涨价的另一个原因

玻纤与其它中游制造业的不同之处在于技术壁垒:玻纤的生产成本主要有原材料、燃料能源、人工成本、制造费用四个部分组成。其中原材料主要为叶蜡石、石英粉、生石灰、硼钙石等,占总成本 25%左右。燃料能源主要为天然气、电能,占成本 35%左右。人工成本与制造费用占比接近 40%,其中铂铑合金这就占总成本 20%。

行业集中度高,行业可以较好转嫁成本端价格波动:燃料成本占玻纤成本比例较高,近期油气价格上涨对玻纤企业有一定冲击。由于行业集中度较高,规模较大,并且产品走俏,对下游需求有较强的议价能力,因此玻纤行业可以较好的转嫁成本端的价格波动。

玻纤下游需求分别主要是建筑、电子、交通等行业:其中建筑行业的应用为保温与防水材料,占比为 34%;电子期间应用主要为印制电路板中覆铜板制作,占比为 21%;交通运输应用为制造更为耐磨的枕木等结构;环保领域主要应为为风力发电机的风电叶片,需求占比为 4%。目前玻纤行业仍处于成长期,其市场份额增长来自两个方面,一方面为下游经济需求的增长,另外一方面为对原有材料的代替。

行业增速与经济增速趋势相同,幅度更大:由于玻纤行业下游需求结构较为丰富,包含各种行业,因此多重需求作用下,行业增速与整体经济增速较为吻合。但由于行业增长还有一部分是由于渗透率提升,因此整体行业增速与工业增加值趋势相同,但幅度更大,年增速约为工业增加值的 1.6 倍。按照工业增加值增速中枢 7%计算,当前玻纤行业规模增速可达到 10%-11%。未来经济增速下行到 5% 时仍可保持 8%的增速。

参考观研天下发布《2018年中国玻璃纤维行业分析报告-市场深度分析与发展趋势研究》

图表:玻纤下游需求结构

资料来源:观研天下整理

图表:玻纤行业增速与工业增加值同向

资料来源:观研天下整理

供给:技术升级是行业重要驱动力

玻纤与其它中游制造业的不同之处在于技术壁垒:玻纤不同于其它制造业。一般产业的发展是在成长期野蛮竞争,集中度低。逐步进入成熟期后,行业开始规范,集中度提升。玻纤目前依然处于成长期,而且技术还在不断更新迭代,但行业集中度高。CR5 达到 70%。根本的原因是行业有技术比例和资金壁垒,新进入者需要有强大的人才、资本和资金储备。

技术升级是行业成长驱动力,但不是一蹴而就,需要时间准备:目前行业仍处于技术升级的过程中,行业龙头通过技术升级不断确立成本的领先优势。不过技术升级并不是一次性的,也不是均匀推进的,往往是有待于技术进步与规模效应,需要一定时间的准备,当相关资源积累足够后才能完成技术升级。

技术升级与需求景气的结果是产品价格持续上涨,行业龙头率先受益:技术升级带来的问题是行业产能无法快速扩充,产品持续更新迭代,当前玻纤行业生产线有相当一部分处于冷修与技改的状态中。由于产能无法快速扩张,但是下游需求是稳步增长的,因此中长期内看好玻纤价格。行业高集中度以及行业的持续景气度将使得行业龙头充分收益,盈利能力极强。

图表:技术升级促使上市公司毛利率逐步提升

资料来源:观研天下整理

图表:技改冷修产能一直占有相当比例

资料来源:观研天下整理

成本:油气价格上涨是玻纤涨价的另一个原因

玻纤与其它中游制造业的不同之处在于技术壁垒:玻纤的生产成本主要有原材料、燃料能源、人工成本、制造费用四个部分组成。其中原材料主要为叶蜡石、石英粉、生石灰、硼钙石等,占总成本 25%左右。燃料能源主要为天然气、电能,占成本 35%左右。人工成本与制造费用占比接近 40%,其中铂铑合金这就占总成本 20%。

行业集中度高,行业可以较好转嫁成本端价格波动:燃料成本占玻纤成本比例较高,近期油气价格上涨对玻纤企业有一定冲击。由于行业集中度较高,规模较大,并且产品走俏,对下游需求有较强的议价能力,因此玻纤行业可以较好的转嫁成本端的价格波动。

资料来源:观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。