2018-2020年,随着环保政策趋严及需求结构调整,我国化工企业检修停工数量大幅增加,聚乙烯醇产能整体下降,但产量小幅上升。根据数据显示,2020年我国聚乙烯醇总产能99.6万吨,实际产量为约81万吨,是世界上最大的聚乙烯醇生产国。

| 消费领域 |

应用特性 |

应用区域 |

| 纺织浆料 |

PVA主要用于浆纯涤或涤棉纱,具有良好的粘着性、成膜性,但对于高支的纯棉纱也需要一部分PVA和丙烯酸浆料混合使用。该行业使用的主要品种有PVA17-99和PVA05-88 |

华东、山东、湖北、四川、重庆等地 |

| 粘合剂 |

PVA可与其它化工原料配合制成各种用途粘合剂,或作为保护胶体生产白乳胶,主要用于纸张、木材、纺织品、办公用胶水和高档涂料基料等。此外,通过复配的各种高端粘合剂,都具有较高的技术含量,产品附加值高。用户主要是国民淀粉、汉高、瓦克等知名外资企业,所需PVA以部分醇解产品为主,如PVA17-88、PVA24-88等 |

华东华南地区,特别是江浙、福建和广东用量较大 |

| 维纶纤维 |

维纶纤维是以PVA为原料生产的合成纤维,有维纶短纤、维纶长纤、高强高模、中强中模、水溶纤维等品种 |

在欧盟、美国、日本、东南亚等地大量使用 |

| 造纸 |

PVA对纤维素的粘着力强、成膜性好,皮膜强度高。PVA在造纸工业中主要用作纸张表面施胶剂、颜料粘合剂和打浆机添加剂,可提高纸张的耐磨、耐折、耐撕裂强度,提高光泽性、平滑性、印刷适应性。国内不仅中低档纸表面施胶剂要用PVA,中高档纸如彩喷纸、热敏纸和无碳复写纸等更是使用进口PVA |

|

| 建筑用胶 |

PVA在该行业的应用主要包括腻子胶、涂料粘合剂基料,用量占总量的40%以上,是名副其实的第一大应用领域。该行业主要使用中粘度的PVA17-99、PVA20-99和高粘度的PVA24-99、PVA26-99等。其发展趋势是高粘化 |

高粘产品已在华东和华南等沿海发达地区大面积使用 |

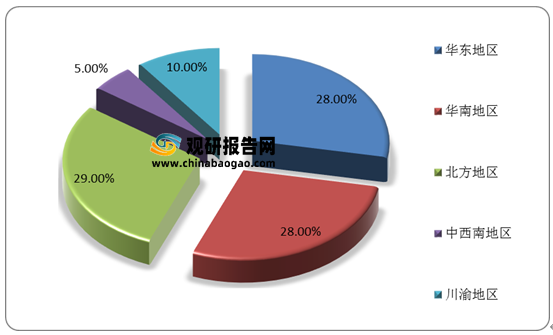

在区域分布方面,华东地区、华南地区消费占比均达到28%,北方地区(包括东北、山东、河南、河北、北京、天津、陕西和甘肃等地)消费占比达到29%。

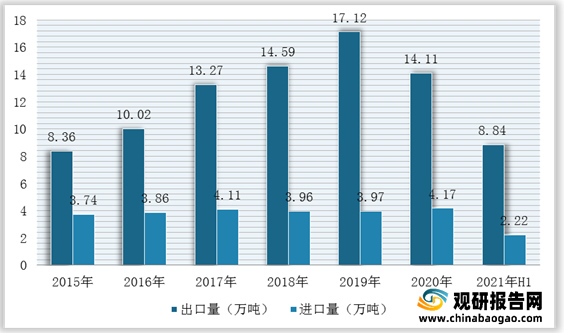

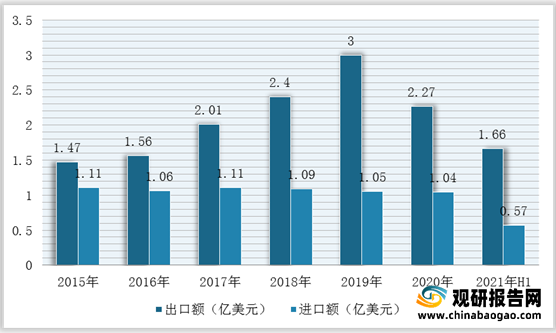

在进出口方面,我国聚乙烯醇出口量远大于进口量,并且已经成为净出口国。根据数据显示,截至2021年上半年,我国聚乙烯醇进口量为2.22万吨,同比增长14.49%,出口量为8.48万吨,同比增长29.90%;进口金额为0.57亿美元,同比增长14.04%,出口金额为1.66亿美元,同比增长51.91%。

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。