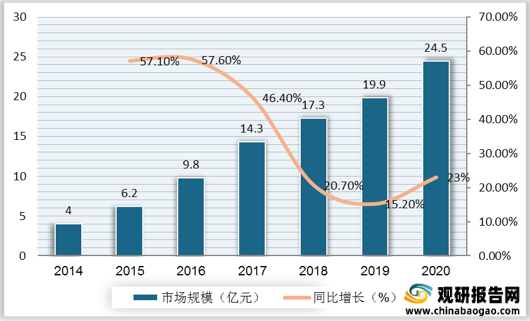

受益于新能源汽车快速发展的红利,锂电池上游电解液企业掘金资本市场热情高涨。与此同时,也带动了电解液添加剂市场规模的扩张,从2014年的4亿元增至2020年的24.5亿元,年复合增长率达43.69%。

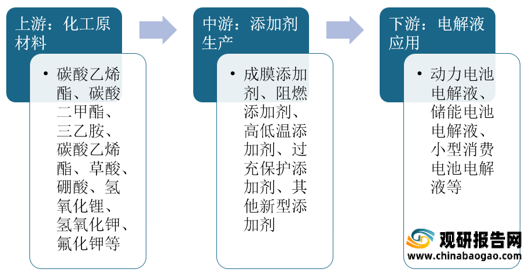

根据观研报告网发布的《2021年中国电解液添加剂市场分析报告-行业规模与发展前景预测》显示,电解液添加剂产业链上游是化工原材料行业,我国化工行业经过多年发展,已建立起比较完善的化工工业体系。我国锂电池电解液添加剂原材料企业众多,种类较为齐全,主要包括碳酸乙烯酯、碳酸二甲酯、碳酸二乙酯、氟化钾等产品。电解液添加剂原材料价格受国家供给侧改革、环保管控趋严等因素影响,呈现出一定程度的波动。

我国电解液添加剂产业链上游代表企业包括石大胜华、山东海科、新华化工、奥克化学、明鑫化工、泰达精细化工等。

| 企业名称 |

主营业务 |

企业竞争优势 |

| 石大胜华 |

许可证批准范围内的环氧丙烷、二氯丙烷、丙烯、液化石油气、粗苯、甲基叔丁基醚、碳酸二甲酯、碳酸二乙酯、碳酸丙烯酯、溶剂油、碳酸甲乙酯、二甲苯、混合苯、重油、混合碳五、燃料油、粗丙醇、液态烃、混合芳烃、乙烯料、丙二醇的生产、销售(有效期限以许可证为准);石油化工新技术、新材料、新产品(不含国家限制产品)的研制、开发及技术服务 |

1.绿色化工优势。公司始终倡导绿色化工产业链概念,提出了“绿色化工”计划,积极推进绿色化工产业链的延伸,摆脱传统化工粗放式生产经营模式,将“资源-废物”排放的线性物质流动过程转向“资源-产品-再生资源”的循环物质流动过程,将绿色化工的解决方案应用于市场,逐步赢得了政府和市场的认同。公司现有主导产品碳酸二甲酯是无毒、绿色、环保的化工原料,在涂料、胶粘剂、医药等领域有着广泛应用 |

| 2.产业链优势。公司在发展过程中,不断向碳酸二甲酯系列产品产业链上、下游延伸,形成了以碳酸二甲酯系列产品为主导的一体化生产体系,与单一生产碳酸二甲酯系列产品生产企业相比,实现了主导产品生产过程的优化产业链配置。经过上述产业链配置后,公司碳酸二甲酯系列产品竞争力得到较大程度的提升,产品成本、产品质量等综合竞争力指标均处于同行业较高水平 |

||

| 3.工艺技术优势。公司《大型连续制备碳酸二甲酯(DMC)工业技术开发及应用》2009年被中国石油和化学工业协会评为科技进步一等奖。公司除直接引进国内外先进工艺技术外,还在生产过程中持续性进行技术、工艺的改造,公司2012—2014年分别完成技术改造项目15项、24项和19项。通过持续的技术进步,各套生产装置的技术装备水平、运行质量和效率都得到了显著的提升 |

||

| 奥克化学 |

生产:聚乙二醇、聚醚、化工助剂;危险化学品批发(按照《危险化学品经营许可证》所列项目经营)(凭有效的《危险化学品经营许可证》经营);销售:化工产品(不含危险化学品),本企业自营进出口;道路普通货物运输;经营性危险货物运输(2类1项,3类,剧毒化学品除外);表面活性剂、聚羧酸聚合物、环氧烷烃类催化及聚合领域内的技术咨询、技术服务和技术转让 |

1.科技创新优势。在技术创新方面,公司有国家首批创新型企业、国家重点高新技术企业、国家认定的企业技术中心、博士后科研工作站等国家级技术创新平台,拥有国内一流的环氧乙烷衍生精细化工新材料创新开发和产业化基地,拥有一支志同道合且具有国际先进水平的长期专注于环氧乙烷衍生精细化工新材料领域研发创新的团队,拥有与中科院多家研究所和多所大学建立起来的稳固的产学研战略合作与技术创新联盟的强劲支撑 |

| 2.原料保障优势。从发展战略上看,公司始终坚持“立足环氧创造价值”的发展战略和“大趋势、大市场、少竞争”的市场开发原则,致力于将奥克建设成为具有国际优势竞争力的特大型环氧乙烷衍生精细化工新材料的制造商和社会价值的创造者。经过二十多年的发展建设,公司在环氧乙烷衍生精细化工新材料领域的核心资源保障、战略伙伴维护等方面,形成了强劲且难以模仿的竞争优势 |

||

| 泰达精细化工 |

以自有资金对建筑业、房地产业、纺织业、化学纤维制造业、批发零售业、交通运输、仓储业、电力生产和供应业、环境和公共设施管理业、住宿和餐饮业、科学研究和技术服务业、教育业、文化、体育和娱乐业等行业的投资;资产经营管理(金融资产除外);投资咨询服务;自有房屋租赁及管理服务(以上范围内国家有专营专项规定的按规定办理) |

1.品牌优势。作为综合类上市公司,泰达股份经过近二十年的发展,始终坚持产业资源优化,业已形成区域开发、环保、石油仓储贸易、洁净材料和金融股权投资等五大支柱产业,积累了专业技术、人才队伍、品牌等优势资源。成功经营模式的异地可复制性,创新的运营理念及独特的运作机制;优秀的研发团队,拥有将重大科研成果转化为生产力的能力;以及影响力日益提升的“泰达”品牌等资源的有效整合是公司核心竞争力的主要来源,为公司在各领域的竞争奠定了坚实的资源基础 |

| 2.区域和技术优势。公司在区域开发产业中确保土地使用权的顺利流转,是该产业营收的重要来源;垃圾焚烧发电等项目有所在地政府授予的特许经营权,这是保障该产业创造收益的重要契约安排,并在技术研发方面积极进取,累计获得授权专利61项;在洁净材料生产领域累计获得授权专利10项,并保有独特的生产工艺,这也是公司在空气滤材、国家PM2.5口罩行业标准制定中发挥重要作用的生产要素保障 |

中游:添加剂生产

产业链中游为添加剂生产行业,依据添加剂在电解液所起的作用,可把电解液添加剂分为成膜添加剂、阻燃添加剂、高低温添加剂、过充电保护添加剂、控制电解液中水和HF含量的添加剂等。近几年来,随着锂电池产业和新能源汽车等下游行业规模的不断扩大以及锂电池对安全性、循环寿命和能量密度要求的提升,添加剂的需求量逐年增加。2020年中国市场电解液添加剂出货量达16140吨,同比增长40.8%,其中VC出货量6800吨,FEC出货量达3500吨,1,3-PS出货量为2900吨,其他种类添加剂出货量为2940吨。

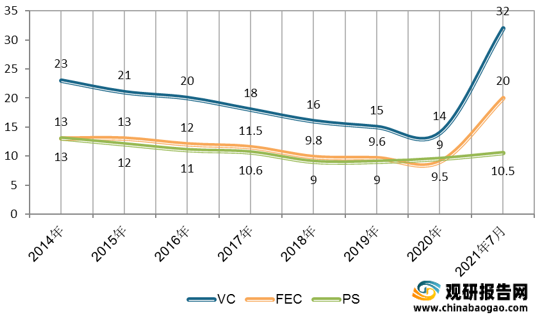

观研报告网发布的资料显示,2020年之前,VC、FEC、PS等主要电解液添加剂产品价格处于稳步下滑趋势,其中VC价格由2014年23万元/吨下降到2020年的14万元/吨左右,FEC价格由2014年的13万元/吨下降到2020年的均价8万元/吨左右,PS价格由2014年的13万元/吨下降到2020年的9.5万元/吨左右。但从2020年Q4开始,受需求拉动电解液环节材料出现缺口,电解质LiPF6、添加剂VC、FEC供应不断吃紧,价格不断上涨。其中,VC价格在2021年7月市场价格最高近32万元/吨,较2020年均价14万元上涨128%;2021年7月FEC市场价格最高涨到20万元/吨,较2020年平均价格上涨122%。

我国电解液添加剂产业链中游代表企业包括江苏华盛、瀚康化工、苏州华一、浙江天硕、青木高新等。

| 企业名称 |

主营业务 |

企业竞争优势 |

| 江苏华盛 |

专注于锂电池电解液添加剂研发、生产和销售于一体的高新技术企业 |

1.产品覆盖及稳定客户合作优势。产品覆盖中国国内市场,同时出口日本、韩国、美国、欧洲、东南亚等国家和地区。国内市场的主要客户包括比亚迪、天赐材料、国泰华荣、杉杉股份等锂电池产业链企业,外销客户包括三菱化学等锂离子电池电解液生产企业 |

| 2.生产优势。华盛锂电现阶段拥有张家港一期、二期两个生产基地以及全资子公司泰兴华盛,现有电解液添加剂VC、FEC产品共计5000吨的年生产能力,为进一步扩大业务规模,巩固和提高市场占有率,公司正在张家港三基地新建年产6000吨碳酸亚乙烯酯、3000吨氟代碳酸乙烯酯项目 |

||

| 瀚康化工 |

专注于锂离子电解液添加剂的研发、生产、销售及服务于一体的高新技术企业 |

1.产品丰富优势。公司主营产品为碳酸亚乙烯酯(VC)、氟代碳酸乙烯酯(FEC)、氯代碳酸乙烯酯(CEC)、1,3丙烷磺酸内酯(1,3-PS)、丁二腈等 |

| 2.生产优势。目前,瀚康化工拥有一个淮安生产基地,电解液添加剂总产能为2300吨/年,其中碳酸亚乙烯酯(VC)产能为1000吨/年,氟代碳酸乙烯酯(FEC)的产能为1000吨/年,1,3丙烷磺酸内酯(1,3-PS)产能为300吨/年 |

||

| 苏州华一 |

专注于锂离子电解液添加剂的研发、生产、销售及服务于一体的高新技术企业 |

1.生产优势。目前,苏州华一有苏州生产基地,合计添加剂产能为3800吨,分别为碳酸亚乙烯酯(VC)产能1000吨/年,氟代碳酸乙烯酯(FEC)产能2000吨/年,1,3-丙烷磺酸内酯(1,3-PS)800吨/年。此外,公司规划在大连基地新增26000吨电解液添加剂产能,其中碳酸亚乙烯酯(VC)产能为10000吨/年,氟代碳酸乙烯酯(FEC)的产能为10000吨/年,1,3-丙烷磺酸内酯(1,3-PS)产能为6000吨/年 |

| 2.稳定合作客户优势。公司的电解液添加剂产品碳酸亚乙烯酯(VC)、氟代碳酸乙烯酯(FEC)均已通过下游主要厂商的认证,目前拥有稳定、优质的下游客户,主要包括比亚迪、国泰华荣、东莞杉杉、天津金牛等企业 |

||

| 浙江天硕 |

专注从事锂电池电解液添加剂的企业 |

1.生产优势。目前,浙江天硕拥有衢州生产基地,电解液添加剂总产能1000吨/年,为碳酸亚乙烯酯(VC)产能,同时公司2000吨/年氟代碳酸乙烯酯(FEC)产能正在阶段性建设中。除此之外,浙江天硕1000吨/年的硫酸乙烯酯(DTD)项目已于2020年7月通过环保审批,目前正在建设中;600吨/年二氟草酸硼酸锂(LIODFB)、100吨/年二草酸硼酸锂(BOB)和500吨/年二氟磷酸锂(LFO)项目计划建设中 |

| 2.产品丰富优势。公司主要产品有碳酸亚乙烯酯(VC)、氟代碳酸乙烯酯(FEC)、三氟甲基亚磺酸钠、氯代碳酸乙烯脂(CEC)等 |

||

| 青木高新 |

集功能性高新材料研发、生产、销售为一体的精细化工企业,主要从事锂电池电解液的添加剂制造与销售 |

1.生产优势。目前,青木高新拥有荣成生产基地,添加剂总产能为5000吨/年,其中碳酸亚乙烯酯1500吨/年,氟代碳酸乙烯酯1500吨/年,丙烷磺内酯2000吨/年 |

| 2.稳定客户合作优势。经过近几年的技术创新、产品升级,青木高新已成为国内外锂电池电解液添加剂行业主要的生产厂家。目前青木高新主要的客户有比亚迪、珠海赛纬、东莞杉杉等企业 |

下游:电解液应用

电解液添加剂产业链下游为电解液行业,电解液作为锂电池重要材料,主要应用在3C电子、动力电池和储能电池领域。在3C电子市场,随着5G技术的发展带动新一轮手机市场增长,给消费级锂电池及电解液带来新的增长,同时在小动力市场方面,随着二轮车市场锂电池快速替代切入以及电动工具迅速普及,小型电池电解液市场前景广阔;在动力市场,随着新能源汽车产业快速发展,带动新能源汽车用动力电池装机量迅速提升;在储能市场,现阶段储能电解液市场规模相对较小,随着国家对新能源重视程度的提高,将带来大规模储能技术的需求,带动储能领域锂电池电解液需求的增长。

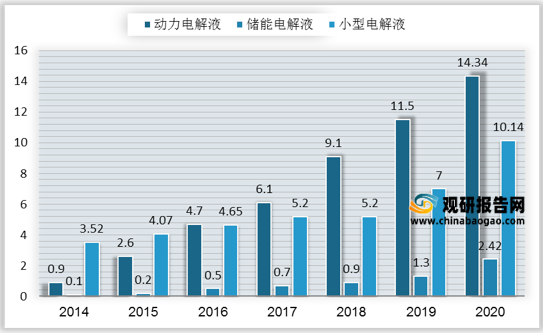

2020年中国锂离子电池电解液出货量为26.9万吨,同比增长35.9%,市场规模为117.0 亿元,同比增长37.4%。从细分领域来看,动力领域电解液出货量同比增长24.7%,达到14.34万吨;储能电池领域电解液出货量达2.42万吨,同比大增86.2%;小型电池领域电解液出货量达10.14万吨,同比增长44.9%。

我国电解液添加剂产业链下游代表企业包括天赐材料、新宙邦、亿纬锂能等。

| 企业名称 |

主营业务 |

企业竞争优势 |

| 天赐材料 |

致力于精细化工新材料的研发、生产和销售,目前拥有锂离子电池材料、日化材料及特种化学品两大业务板块 |

1.业务相互支撑、协同发展的产业优势。公司主要生产精细化工材料,目前主要从事日化材料及特种化学品、锂离子电池材料、有机硅橡胶材料的研发、生产和销售,而有机硅技术平台的延伸应用,正逐渐成为公司哑铃型双主业的连接杆。精细化工在研发、生产工艺、工程技术、客户服务等方面有明显的相通性。公司在有机硅材料方面拥有深厚的技术积累,前期公司通过不断地挖掘硅技术在日化领域的应用,除了传统产品硅油之外,还成功开发出有机硅弹性体、苯基/氨基硅油等新产品,为公司日化材料业务带来新的利润增长点。有机硅材料由于拥有绝缘性、防湿、阻燃、强度和弹性等多方面优良特性,目前正被逐步开发应用于新能源汽车如锂电池灌封、粘结、导热、密封等领域 |

| 2.价值链整合构建的竞争优势。围绕主营业务及行业,通过内生式构建及外延式投资,公司形成了产业链纵向的稳定供应优势和横向业务的协同优势。内生式构建方面,公司通过自产主要产品的核心关键原材料,持续创新完善生产工艺、设备和技术,构建循环产业链体系,获取持续的成本竞争优势。外延式投资方面,公司通过并购具备核心客户或技术优势的公司,参股上游原材料供应商、横向协同产业链其他材料提供商,巩固和扩大公司在行业的地位和影响力。此外,围绕公司锂电池材料平台化发展的战略,公司全资子公司九江天赐与参股子公司容汇锂业共同投资设立九江容汇,生产碳酸锂及氢氧化锂等产品,共同打造核心价值链的产业协同优势,形成产业集群效应 |

||

| 3.国际化经营优势。公司是个人护理品行业内较早推进国际业务并积极接触跨国公司客户的企业之一。从2006年起,公司积极推进与国际接轨的质量保障和EHS体系的建立和提升。在品牌建设上,公司连续多年通过积极拓展国际市场和在全球大型日化材料和电池展会上充分展示自己的实力和形象,获得了较好的传播效果和知名度,国际业务快速成长。同时,公司以跨国公司在中国的子公司为突破口,积极寻求进入其全球采购体系 |

||

| 新宙邦 |

新型电子化学品及功能材料的研发、生产、销售和服务,主要产品包括电容器化学品、锂电池化学品、有机氟化学品、半导体化学品四大系列 |

1.技术研发优势。公司坚持技术创新与改造,持续加大研发投入,开发新产品与新技术,巩固了在行业内的技术优势。公司曾获得“市级知识产权优势企业”等多项殊荣,组建成立了“广东省电子化学品工程技术研究中心”、“深圳市电子化学品技术研发中心”,获批成立了“博士后创新实践基地(市级)”等研发平台,为培养适应公司发展需要的高层次人才、加快科技成果转化提供了崭新的平台,并取得了一系列研究成果,特别是在知识产权方面工作成果显著,公司目前申请且已受理的发明专利共有145项(其中12项在国外申请,25项PCT国际专利申请),取得国内外发明专利授权29项,申请国内外注册商标45个 |

| 2.运营管理优势。公司坚持管理创新,以流程改进和信息化促进业务协同,提升运营管理效率与质量,进而提升公司的市场竞争力。公司一直着力于建立从营销、计划调度、采购、生产制造、品管、物流、财务端到端的集成供应链以及精简高效的公司财务业务一体化营运流程,通过有效的管理模式提高生产、销售、采购等价值链的运营效率。公司还充分发挥多基地规模优势,加强计划调度管理,实现相关信息资源的共享与有效利用,驱动业务精细化管理,提升经营管理决策效率和响应速度 |

||

| 3.客户与品牌优势。司多年来凭借优异的产品质量与技术后盾,不断调整优化客户结构,通过建立与行业重点客户的深度互信和全面战略合作关系,积极巩固和拓展国际市场和跨国公司在华企业的业务,积蓄了一批优质战略客户,提升了公司的品牌形象,为公司多年来的稳定发展作出了重要贡献 |

||

| 亿纬锂能 |

|

1.创新优势。公司通过持续技术创新和改造,开发新产品,发展新工艺,不断强化公司的市场地位,降低产品成本。报告期内,公司独立成功开发了三元正极材料锂离子动力电池,支撑新建募投项目顺利开展。报告期内,公司完成了非公开发行股票项目,获得资金5.88亿,投资到高性能锂离子电池业务,生产三元材料体系的动力电池。项目三条生产线规划产能1GWh,采用进口、高水平、全自动化生产设备,处于行业领先水平。截止到报告披露日,第一条生产线已经安装到位并进入量产阶段,产品性能符合预期,为公司分享高速增长的动力电池市场成果打下基础 |

| 2.品牌及最大供应商优势。公司主营业务为电池产品的开发生产经营,主要产品为高能锂电池和锂离子电池、锂聚合物电池等二次电池,锂电池产品包括锂亚电池和锂锰电池。主要服务于智能电网、射频识别(RFID)、汽车电子和安防产业等领域,是中国最大、世界第五的锂亚电池供应商,目前全球范围内,SAFT和TADIRAN公司合计占有约80%市场份额,MAXELL占6-8%,VITZROCELL占5%,公司约占3%-5% |

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。