铅酸蓄电池是一种电极主要由铅及其氧化物制成,电解液是硫酸溶液的蓄电池。在铅酸电池放电状态下,正极主要成分为二氧化铅,负极主要成分为铅;充电状态下,正负极的主要成分均为硫酸铅。

我国铅酸蓄电池行业经历了近160年的发展,在产品设计、种类、性能以及技术研发等方面都有了飞跃的发展,且已广泛应用于通信、交通、化工、电力等各个领域。

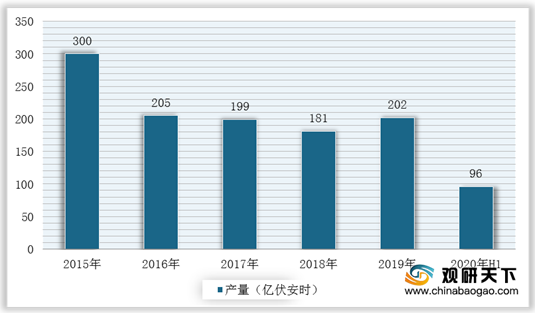

2015-2019年,受国内征收4%的消费税以及铅价的上涨,导致我国铅酸蓄电池行业产量整体呈下降趋势。数据显示,2019年中国铅酸蓄电池产量为202486101千伏安时;截止2020年6月产量9635.6万千伏安时,同比增长6.1%。

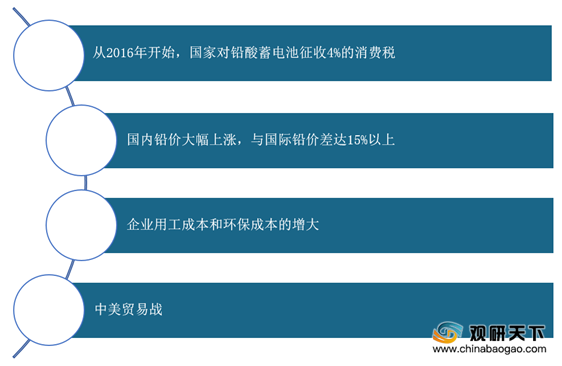

而在海外市场,我国作为全球最大的铅酸蓄电池对外贸易国,与美国、欧洲、非洲等国家和地区交往频繁。但是近三年来,随着国内铅价上涨、海外中美贸易战等一系列因素影响,导致我国铅酸蓄电池进出口贸易环境出现恶化。

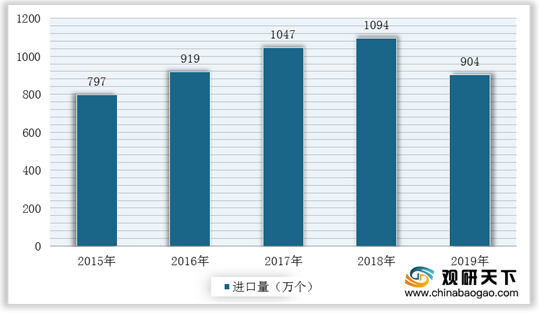

因此,受到上述因素影响,2015-2019年中国铅酸蓄电池行业价格优势下降,出口量持续小幅下降,进口量呈增长态势,但也在2019年有所下降。根据中国海关数据显示,2019年中国铅酸蓄电池的出口量为1.7亿只,同比下降10.4%;进口数量为904万个,同比下降17.3%。

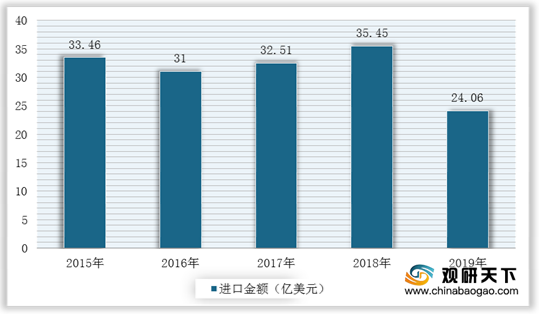

与此同时,中国铅酸蓄电池进出口金额变化幅度整体上与进口量一样。根据中国海关数据显示,2019年中国铅酸蓄电池进口金额为240649千美元,同比下降32.1%;出口金额为2898397千美元,同比下降2%。

相关行业分析报告参考《2020年中国铅酸蓄电池产业分析报告-市场深度调研与发展趋势分析》。

铅酸蓄电池结构

部分组件 |

材料 |

作用 |

正极 |

正极为铅-锑-钙合金栏板,内含氧化铅为活性物质 |

保证足够的容量长时间使用中保持蓄电池容量,减小自放电 |

负极 |

负极为铅-锑-钙合金栏板,内含海绵状纤维活性物质 |

保证足够的容量长时间使用中保持蓄电池容量,减小自放电 |

隔板 |

先进的多微孔AGM隔板保持电解液,防止正极与负极短路 |

防止正负极短路保持电解液防止活性物质从电极表面脱落 |

电解液 |

在电池的电化学反应中,硫酸作为电解液传导离子 |

使电子能在电池正负极活性物质间转移 |

外壳和盖子 |

在没有特别说明下,外壳和盖子为ABS树脂 |

提供电池正负极组合栏板放置的空间 |

安全阀 |

材质为具有优质耐酸和抗老化的合成橡胶 |

电池内压高于正常压力时释放气体,保持压力正常 阻止氧气进入 |

端子 |

根据电池的不同,正负极端子可为连接片、棒状、螺柱或引出线 |

密封端子有助于大电流放电和长的使用寿命 |

数据来源:公开资料整理

我国铅酸蓄电池行业经历了近160年的发展,在产品设计、种类、性能以及技术研发等方面都有了飞跃的发展,且已广泛应用于通信、交通、化工、电力等各个领域。

我国铅酸蓄电池行业应用结构

数据来源:公开资料整理

2015-2019年,受国内征收4%的消费税以及铅价的上涨,导致我国铅酸蓄电池行业产量整体呈下降趋势。数据显示,2019年中国铅酸蓄电池产量为202486101千伏安时;截止2020年6月产量9635.6万千伏安时,同比增长6.1%。

2015-2020年H1中国铅酸蓄电池产量统计情况

数据来源:中国电池网

而在海外市场,我国作为全球最大的铅酸蓄电池对外贸易国,与美国、欧洲、非洲等国家和地区交往频繁。但是近三年来,随着国内铅价上涨、海外中美贸易战等一系列因素影响,导致我国铅酸蓄电池进出口贸易环境出现恶化。

我国铅酸蓄电池行业进出口贸易影响因素

数据来源:公开资料整理

因此,受到上述因素影响,2015-2019年中国铅酸蓄电池行业价格优势下降,出口量持续小幅下降,进口量呈增长态势,但也在2019年有所下降。根据中国海关数据显示,2019年中国铅酸蓄电池的出口量为1.7亿只,同比下降10.4%;进口数量为904万个,同比下降17.3%。

2015-2019年全国铅酸蓄电池出口数量统计情况

数据来源:中国海关

2015-2019年全国铅酸蓄电池进口数量统计情况

数据来源:中国海关

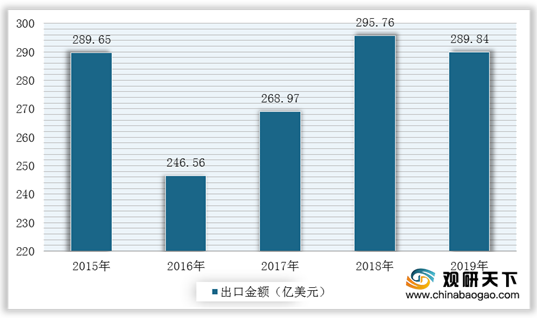

与此同时,中国铅酸蓄电池进出口金额变化幅度整体上与进口量一样。根据中国海关数据显示,2019年中国铅酸蓄电池进口金额为240649千美元,同比下降32.1%;出口金额为2898397千美元,同比下降2%。

2015-2019年中国铅酸蓄电池进口金额统计情况

数据来源:中国海关

2015-2019年我国铅酸蓄电池出口金额统计情况

数据来源:中国海关(WYD)

相关行业分析报告参考《2020年中国铅酸蓄电池产业分析报告-市场深度调研与发展趋势分析》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。