石油沥青是原油加工过程的一种产品,在常温下是黑色或黑褐色的粘稠的液体、半固体或固体,主要含有可溶于三氯乙烯的烃类及非烃类衍生物,其性质和组成随原油来源和生产方法的不同而有所不同。

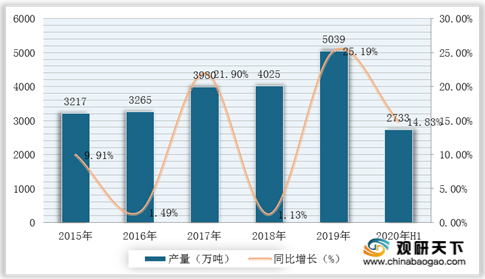

近五来,我国石油沥青行业迅速发展,产量呈现逐年增长趋势。根据国家统计局数据显示,2019年,我国石油沥青产量达到5039万吨,同比增长25.19%;2020年上半年,产量为2733万吨,同比增长14.83%。

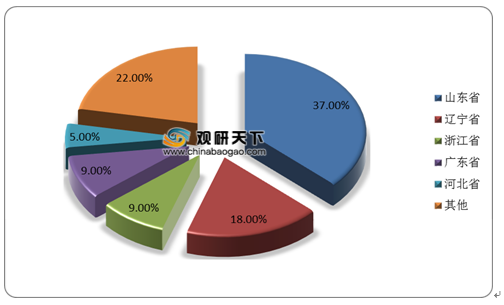

从石油沥青产量区域分布来看,山东省、辽宁省、浙江省都是生产大省。其中,山东省产量占比最大,2019年石油沥青产量占全国总量的37%;其次是辽宁省,占比达到18%;浙江省、广东省并列第三,占比均为9%。

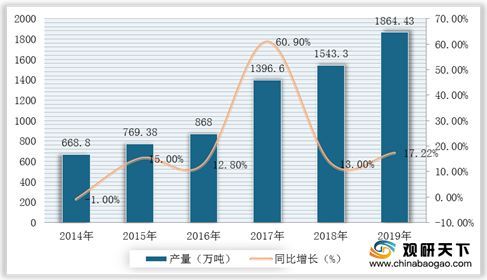

为什么山东省独占鳌头呢?其主要原因是山东省拥有丰富的石油资源,在石油沥青生产领域的优势较大,是目前全国唯一一个石油沥青年产量突破千万吨的地区。据国家统计局统计数据显示,山东省原油加工量增长迅速,2018年全省原油加工量达到12999万吨,同比增长14.0%;2019年11月原油加工量12290.5万吨,同比增长1.7%。在石油沥青产量方面,2018年,山东省全年石油沥青产量1543.3万吨,同比增长13.0%;2019年累计产量达到1864.43万吨,同比增长17.22%。

在需求端,我国石油沥青需求量较大,与产量相比,市场表现出供不应求的局面。2014-2020年上半年,我国石油沥青表观消费量呈现波动增长态势,2019年表观消费量实现5402万吨,同比增长22.58%;2020年石油沥青行业并未受到疫情影响,继续保持增长势头,表观消费达2389.6万吨。

相关行业分析报告参考《2020年中国石油沥青产业分析报告-行业竞争格局与未来前景研究》。

石油沥青行业分类

| 分类方法 |

具体类型 |

| 按生产方法分 |

直馏沥青、溶剂脱油沥青、氧化沥青、调合沥青、乳化沥青、改性沥青等 |

| 按外观形态分 |

液体沥青、固体沥青、稀释液、乳化液、改性体等 |

| 按用途分 |

道路沥青、建筑沥青、防水防潮沥青、以用途或功能命名的各种专用沥青等 |

数据来源:公开资料整理

近五来,我国石油沥青行业迅速发展,产量呈现逐年增长趋势。根据国家统计局数据显示,2019年,我国石油沥青产量达到5039万吨,同比增长25.19%;2020年上半年,产量为2733万吨,同比增长14.83%。

2015-2020年H1我国石油沥青行业产量及增长情况

数据来源:国家统计局

从石油沥青产量区域分布来看,山东省、辽宁省、浙江省都是生产大省。其中,山东省产量占比最大,2019年石油沥青产量占全国总量的37%;其次是辽宁省,占比达到18%;浙江省、广东省并列第三,占比均为9%。

2019年我国石油沥青行业产量区域分布情况

数据来源:交通运输部

为什么山东省独占鳌头呢?其主要原因是山东省拥有丰富的石油资源,在石油沥青生产领域的优势较大,是目前全国唯一一个石油沥青年产量突破千万吨的地区。据国家统计局统计数据显示,山东省原油加工量增长迅速,2018年全省原油加工量达到12999万吨,同比增长14.0%;2019年11月原油加工量12290.5万吨,同比增长1.7%。在石油沥青产量方面,2018年,山东省全年石油沥青产量1543.3万吨,同比增长13.0%;2019年累计产量达到1864.43万吨,同比增长17.22%。

2015-2019年1-11月山东省原油加工量及增长情况

数据来源:交通运输部

2014-2019年山东省石油沥青行业产量及增长情况

数据来源:交通运输部

在需求端,我国石油沥青需求量较大,与产量相比,市场表现出供不应求的局面。2014-2020年上半年,我国石油沥青表观消费量呈现波动增长态势,2019年表观消费量实现5402万吨,同比增长22.58%;2020年石油沥青行业并未受到疫情影响,继续保持增长势头,表观消费达2389.6万吨。

2014-2020年1-6月我国石油沥青行业表观消费量及增长情况

数据来源:国家统计局(WYD)

相关行业分析报告参考《2020年中国石油沥青产业分析报告-行业竞争格局与未来前景研究》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。