异质结电池(HIT电池)是在晶体硅上沉积非晶硅薄膜,以N型单晶硅片作衬底,在材料中占比重较大,同时,异质结电池成本相对更低、工序极其简单、设备成本相对更低,在当前环境下更具备产业化的优势。

资料来源:观研天下整理

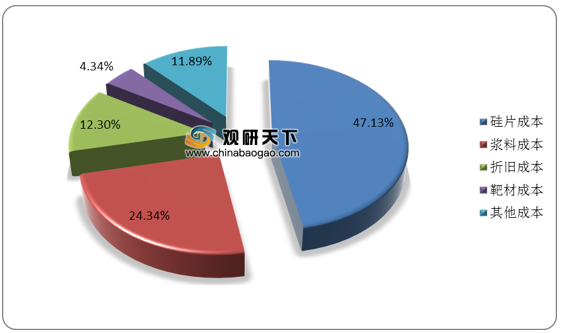

低温银浆是异质结电池非硅成本中最重要的部分,占异质结电池总成本的24%左右,因此减少银浆的消耗量和低温银浆的国产化是降低异质结电池成本的两个重要方面。因此,银浆用量减少及国产化降低浆料成本,是质结电池的生产成本在未来3-5年降低至目前的50%左右的重要手段之一。

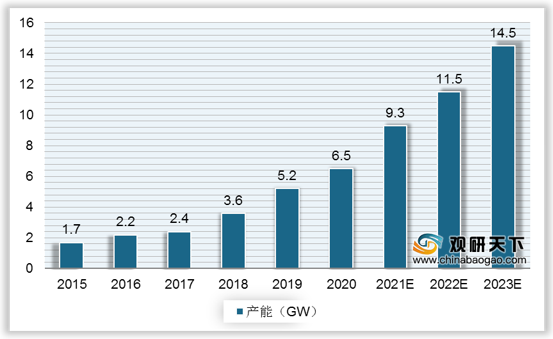

在降本增效的行业大趋势下,随着电池技术的不断革新,使得HIT电池的技术演进是当前即将取代PERC向IBC过渡的必然趋势。2015年我国异质结电池产能为1.7GW,2020年产能增至6.5 GW,年复合增长率达30.77%,预计未来几年我国异质结电池产能将继续提升,到2023年产能有望突破14 GW。

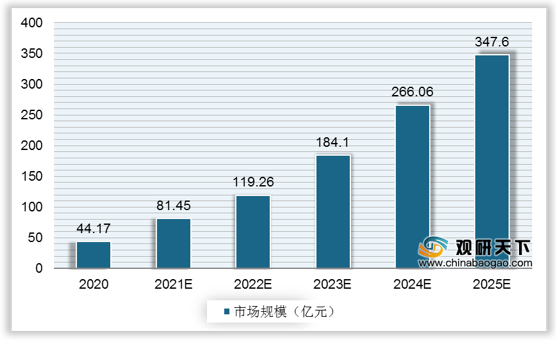

同时,随着市场放量和成本的降低,我国异质结电池行业市场规模也呈现高速增长态势,市场空间有望从2020年的44.17亿元,发展到2025年的347.6亿元.

更多深度内容,请查阅观研报告网:

《2021年中国异质结电池行业分析报告-行业规模与发展商机前瞻》

《2020年中国异质结电池市场分析报告-市场规模现状与发展趋势分析》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

HIT电池制造工序

资料来源:观研天下整理

异质结技术特点及优势

| HJT |

常规单晶 |

常规多晶 |

单晶PERC |

黑硅多晶 PERC |

N-PERT |

IBC |

|

| 量产效率 |

23.00% |

20.50% |

18.70% |

21.80% |

20.80% |

21.70% |

23.00% |

| 双面率 |

>95% |

0 |

- |

>60% |

>60% |

>80% |

0 |

| UD |

0 |

1%/年 |

1%/年 |

1%/年 |

1%/年 |

0 |

0 |

| LETID |

无 |

有 |

有 |

有 |

有 |

有 |

有 |

| 温度系数 |

-0.25% |

-0.42% |

-0.45% |

-0.37% |

-0.39% |

-0.35% |

-0.35% |

| 工艺步骤 |

4 |

6 |

6 |

8 |

8 |

12 |

20 |

| 弱光响应 |

高 |

低 |

低 |

低 |

低 |

高 |

高 |

| 成本 |

高 |

低 |

低 |

中 |

中 |

高 |

极高 |

低温银浆是异质结电池非硅成本中最重要的部分,占异质结电池总成本的24%左右,因此减少银浆的消耗量和低温银浆的国产化是降低异质结电池成本的两个重要方面。因此,银浆用量减少及国产化降低浆料成本,是质结电池的生产成本在未来3-5年降低至目前的50%左右的重要手段之一。

异质结电池成本结构

数据来源:观研天下整理

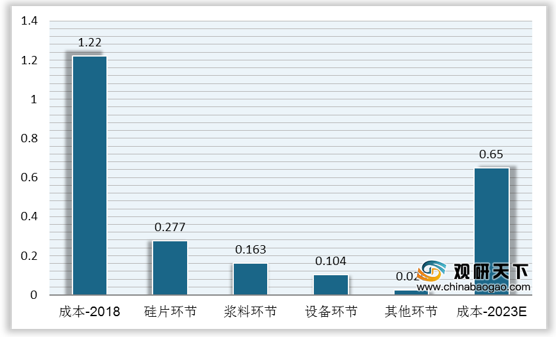

异质结电池成本下降实现方法(单位:元/W)

数据来源:观研天下整理

在降本增效的行业大趋势下,随着电池技术的不断革新,使得HIT电池的技术演进是当前即将取代PERC向IBC过渡的必然趋势。2015年我国异质结电池产能为1.7GW,2020年产能增至6.5 GW,年复合增长率达30.77%,预计未来几年我国异质结电池产能将继续提升,到2023年产能有望突破14 GW。

2015-2023年我国异质结电池产能及预测

数据来源:观研天下整理

2020-2025年我国异质结电池市场规模及预测

数据来源:观研天下整理(TC)

更多深度内容,请查阅观研报告网:

《2021年中国异质结电池行业分析报告-行业规模与发展商机前瞻》

《2020年中国异质结电池市场分析报告-市场规模现状与发展趋势分析》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。