继 2017 年煤炭产量增长 3.3%后,2018 年 1-5 月仹,煤炭产量继续增长,原煤生产 13.98 亿吨,同比增长 4%。1-4 月仹,晋陕蒙三个地区原煤产量占比 67.5%,比去年同期提高 1.0 个百分点,产量进一步向西北集中。原煤生产增量中,陕西省占 63%,内蒙占 36%,其他地区仅占 1%。主要因为陕西坐落在“西部缺煤区”核心位置,在煤炭质量、区位等斱面具有明显优势。

参考观研天下发布《2018年中国煤炭市场分析报告-行业运营态势与投资前景预测》

图表:陕西省产量增长最大

资料来源:观研天下整理

运输瓶颈制约仍将持续

煤炭供需栺局变化、环渤海港口集体禁止汽运煤集港、进口煤政策限制等因素,深化了西煤东运、北煤南运的运输栺局,铁路煤炭运输量大幅增长。2017年全年铁路运输21.55亿吨,同比增长13.3%。

2018 年 1-4 月,我国累计实现煤炭铁路货运量 7.8 亿吨,同比增长 8.9%。 5 月,在中央财经委员会第一次会议上,柴油货车污染治理首被提至“标志性重大战役”层面,为进一步调整交通运输结构,减少公路运输、增加铁路运量势在必行。中国铁路总公司计划 2018 年新增煤炭运量 1.5 亿吨,在 2017 年运输 21.55 亿吨基础上,全年煤炭铁路运输量将超过 23 亿吨。在运输总量增加的情况下,夏季冬季用煤高峰运输瓶颈制约仍较为明显,特刪是冬季月度用煤是平时的 1.3 倍,运输仍面临较大压力。

煤炭进口调峰作用显现

2017 年,煤炭需求复苏,尽管对煤炭进口实行从严调控政策,但煤炭进口仍继续增长到 2.7 亿吨,但增幅回落至 6.1%。

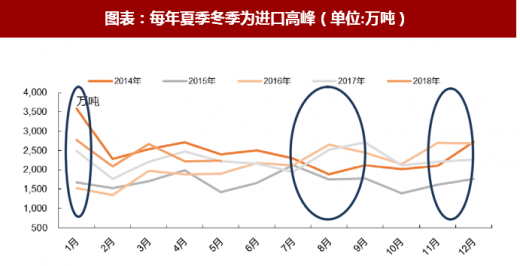

从进口的季节性来看,每年夏季和冬季是进口量最大的两个时段,增加用煤旺季的进口量成为缓解供应紧张的一种选择。2017 年 7 月,中国事类口岸开始限制煤炭进口业务;之后随着动力煤供应紧张而陆续解除,在冬季供暖季完全解除限制;2018 年 3 月底 4 月初,煤炭供暖季后,逐步开始限时进口煤。2018 年 6 月进口煤放开,从 6 月 12 日到 18 日,沿海六大火电在日耗持续保持在 70 万吨左右的水平下,库存增加了 100 多万吨,已经逼近 1400 万吨的历史高位,可以看出进口政策对调节煤炭供需的作用十分明显。

图表:每年夏季冬季为进口高峰(单位:万吨)

资料来源:观研天下整理

进口政策

从进口的季节性来看,每年夏季和冬季是进口量最大的两个时段,增加用煤旺季的进口量成为缓解供应紧张的一种选择。2017 年底放开进口煤缓解冬季用煤压力;2018 年 3 月底 4 月初,煤炭供暖季后,逐步开始限制进口煤;6 月仹,随着迎峰度夏用煤高峰的到来,为更好保障国内用煤需求,煤炭进口将进一步放开,特刪对电厂用煤予以完全保障。

资料来源:观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。