电解液开发的难点在于需根据电池的正极材料种类、电池形状、电池性能(比如温度范围、倍率型、功率型等)才能最终决定电解液的配方。行业的核心竞争力也落在了厂家的添加剂和配方上。公司除了自身大力研发相关技术之外,还通过并购来来实现专利整合,进一步提升自己的技术优势,这也为公司率先开发出 NCM811 的电解液埋下了伏笔。

早做布局,自主开发性能优良添加剂:2014 年新宙邦收购了张家港瀚康化工,开始涉入电解液添加剂领域。张家港瀚康化工有限公司是国内主要的锂电池添加剂供应商,主营产品有碳酸亚乙烯酯(VC)、氟代碳酸乙烯酯(FEC)、1,3-丙烷磺酸内酯(C3H6O3S)、丁二腈(C4H4N2)等。经过多年的发展,瀚康化工在锂电池添加剂细分行业领域内保持竞争优势,产品品质获得了业内绝大多数锂电池电解液生产商的认可并出口国外。

新宙邦凭借多年在添加剂方面的积累,已经成功开发 LDY269(添加剂的代号),该添加剂能替代 VC 起到保护负极的作用,此外在内阻方面要优于 VC,同时循环性能、高低温性能均得到较大的改善,并且海外供应不会受专利影响,我们判断未来 LDY269 将成为替代 VC 的优良添加剂。

参考观研天下发布《2018年中国电池制造行业分析报告-市场深度分析与发展趋势预测》

此外公司针对高镍体系电池循环过程中会有锰、钴等过渡金属溶出的问题,开发出专用的正极添加剂 LDY196。可以看到无论是在高镍正极上还是高压正极,LDY196 都可以显著降低漏电流和金属离子溶出的问题。

新宙邦对于 LDY196、LDY269 两种添加剂均进行了专利保护,未来公司在添加剂方面的优势将进一步加大。

对于电池企业,其开发的电解液配发主要基于市面上已有的添加剂,在添加剂在开发和创新应用上较难实现。而掌握添加剂生产和研发的电解液公司可根据客户需求做出较快的匹配,在电池逐步升级的背景之下,对电解液的要求会越来越高,在添加剂配方上领先是公司掌握核心的重要一环。

收购巴斯夫,专利技术整合:新宙邦于 2017 年收购巴斯夫电池材料(苏州)有限公司。标的公司所拥有的商标和经营过程中所使用的 20 项专利将转让给公司,因巴斯夫在高镍正极材料的领先,配套电解液也是较为完善,此举有利于整合公司在锂电池电解液业务方面的技术资源,进一步提升公司产品在新能源产业链内的核心竞争力。

公司目前与三星、LG、三洋和松下等海外电池巨头具有合作,目前海外客户在动力电池高能量密度开发上目前是领先于国内的,而海外客户更倾向于合作开发,电解液开发离不开电池企业配合,新宙邦与海外客户也因此形成了强强联合。在高镍体系中,海外巨头无论是在材料体系还是在应用上都比较超前,这也是新宙邦高镍电解液率先实现供应的重要一点。

在高镍等新体系电解液开发中,不可能一蹴而就,需要企业多年的技术积累和上下游的通力合作,添加剂和配方这些环节也将成为电解液公司持续保持优势的来源。

资料来源:观研天下整理,转载请注明出处(ZL)

早做布局,自主开发性能优良添加剂:2014 年新宙邦收购了张家港瀚康化工,开始涉入电解液添加剂领域。张家港瀚康化工有限公司是国内主要的锂电池添加剂供应商,主营产品有碳酸亚乙烯酯(VC)、氟代碳酸乙烯酯(FEC)、1,3-丙烷磺酸内酯(C3H6O3S)、丁二腈(C4H4N2)等。经过多年的发展,瀚康化工在锂电池添加剂细分行业领域内保持竞争优势,产品品质获得了业内绝大多数锂电池电解液生产商的认可并出口国外。

图表:新宙邦主要添加剂介绍

资料来源:观研天下整理

新宙邦凭借多年在添加剂方面的积累,已经成功开发 LDY269(添加剂的代号),该添加剂能替代 VC 起到保护负极的作用,此外在内阻方面要优于 VC,同时循环性能、高低温性能均得到较大的改善,并且海外供应不会受专利影响,我们判断未来 LDY269 将成为替代 VC 的优良添加剂。

参考观研天下发布《2018年中国电池制造行业分析报告-市场深度分析与发展趋势预测》

此外公司针对高镍体系电池循环过程中会有锰、钴等过渡金属溶出的问题,开发出专用的正极添加剂 LDY196。可以看到无论是在高镍正极上还是高压正极,LDY196 都可以显著降低漏电流和金属离子溶出的问题。

新宙邦对于 LDY196、LDY269 两种添加剂均进行了专利保护,未来公司在添加剂方面的优势将进一步加大。

对于电池企业,其开发的电解液配发主要基于市面上已有的添加剂,在添加剂在开发和创新应用上较难实现。而掌握添加剂生产和研发的电解液公司可根据客户需求做出较快的匹配,在电池逐步升级的背景之下,对电解液的要求会越来越高,在添加剂配方上领先是公司掌握核心的重要一环。

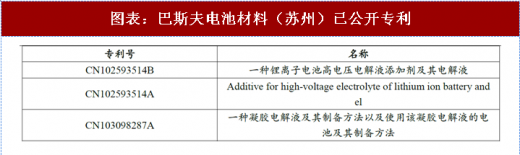

收购巴斯夫,专利技术整合:新宙邦于 2017 年收购巴斯夫电池材料(苏州)有限公司。标的公司所拥有的商标和经营过程中所使用的 20 项专利将转让给公司,因巴斯夫在高镍正极材料的领先,配套电解液也是较为完善,此举有利于整合公司在锂电池电解液业务方面的技术资源,进一步提升公司产品在新能源产业链内的核心竞争力。

图表:巴斯夫电池材料(苏州)已公开专利

资料来源:观研天下整理

公司目前与三星、LG、三洋和松下等海外电池巨头具有合作,目前海外客户在动力电池高能量密度开发上目前是领先于国内的,而海外客户更倾向于合作开发,电解液开发离不开电池企业配合,新宙邦与海外客户也因此形成了强强联合。在高镍体系中,海外巨头无论是在材料体系还是在应用上都比较超前,这也是新宙邦高镍电解液率先实现供应的重要一点。

图表:公司海外主要客户

资料来源:观研天下整理

在高镍等新体系电解液开发中,不可能一蹴而就,需要企业多年的技术积累和上下游的通力合作,添加剂和配方这些环节也将成为电解液公司持续保持优势的来源。

资料来源:观研天下整理,转载请注明出处(ZL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。