与水泥行业产品价格自 3 月底持续上涨情况不同,2018 年春节后玻璃 行业产品库存较高,平板玻璃价格持续下行于 5 月底才逐步见底回稳。原因 一方面是春节后玻璃需求启动晚于水泥需求,且需求预期不乐观;另一方面 是玻璃窑炉轻易不能停火供给刚性,行业整体供求格局不及水泥行业。

玻璃下游需求中占比 70%以上来自于房地产,剩下是汽车市场(15%) 和其他一些领域。玻璃需求与房地产投资联系紧密,其中竣工面积增速对于 玻璃需求增速关联性强,而新开工可视为前端指标。2018 年 1-4 月房地产投资累计完成 3.1 万亿元,同比增长 10.3%。2017 年以来,随着房地产市场的调控政策和市场长效机制的建设推进,房地产投 资增速回落,且地产销售额和销售面积增速持续放缓,长期预计房地产投资 增速缓步回落。细分项目中,新开工、施工同比正增长,但增速均较去年同 期下滑;竣工面积负增长。环比看,新开工、竣工指标下滑。

图表:全国房地产投资运行情况-累计

资料来源:公开资料整理

参考观研天下发布《2018年中国玻璃纤维行业分析报告-市场深度分析与发展趋势研究》

图表:房地产行业新开工、施工及竣工面积增速

资料来源:公开资料整理

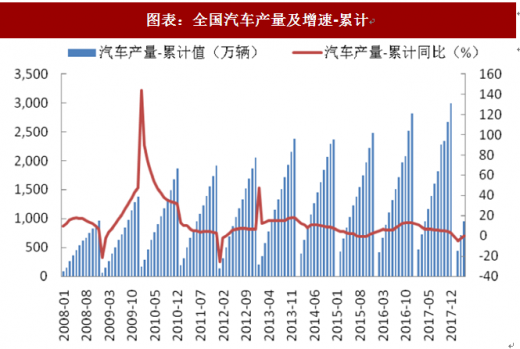

1-4 月,汽车产销 958.3 万辆,产量同比上升 0.4%,增速较 17 年同期下降 6.5 个百分点,环比 1-3 月提升 3.0 个百分点。在新能源汽车需求快速 增长的带动下,我国汽车产量基本保持稳定。

图表:全国汽车产量及增速-累计

资料来源:公开资料整理

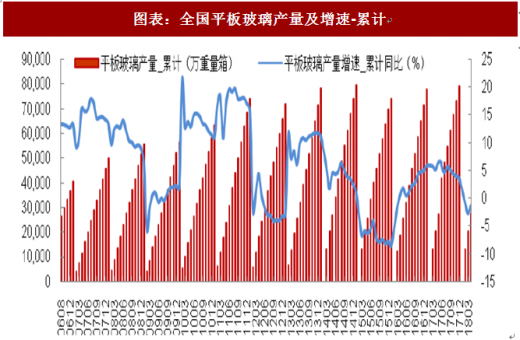

图表:全国平板玻璃产量及增速-累计

资料来源:公开资料整理

2018 年玻璃下游中房地产投资正增长但增速放缓,汽车需求基本持平。1-4 月我国平板玻璃产量 2.7 亿重量箱,同比下降 1.5%,较 2017 年同期回落 4.5 个百分点。截至 5 月底,全国浮法玻璃生产线共计 292 条,在产 240条,日熔量共计 16.0 万吨,1-5 月新增产能 5930 吨,较 17 年底增幅 3.9%。 需求端虽有略降,但整体保持稳定。

玻璃行业的供给相对刚性。前期受到市场需求较好的因素影响,复产生 产线有所增加,而即将到期的生产线则尽量延缓停产时间。1-5 月我国玻璃 行业新点火及复产生产线共计 12 条,冷修生产线 3 条。冷修产线中除信义的 1 条生产线到期主动冷修外,另 2 条属被动冷修:华尔润集团江门玻璃有限公司 900 吨浮法二线 3 月 14 日、河北德金玻璃有限公司 200 吨鸿升线于4 月 15 日均因事故冷修。

新增产能还在增长,根据中国建筑玻璃与工业玻璃网不完全统计,6 月后预计还有 7 条生产线日熔量超过 3700 吨的新产能即将投产,加上 5 月之前投产的产能,全年产能预计至少增加 9630 吨。

图表:2018 年 6 月之后计划投产的生产线不完全统计

资料来源:公开资料整理

资料来源:公开资料整理,观研天下整理,转载请注明出处(WJJ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。